全球交易商監管查詢APP

什麼是WikiFX

美國基本面表現炙熱 明年將更勝一籌

摘要:昨23日發佈美國第三季GDP報告,該資料錄得4.3%的強勁增長,第二季GDP最終值為3.8%。Q2與Q3的經濟表現超乎預期,支持美國股市屢屢創下新高。(圖一、第三季GDP與第二季GDP修正值;資料來源:BEA)但因為季增年率波動性較大,我們採用YOY的角度進行觀察,Q2同比增長2.1%、Q3同比增長為2.3%。下圖紅線顯示,面對2024年的高基期增長表現,美國GDP增長仍可保持2%以上的增長,並且

昨23日發佈美國第三季GDP報告,該資料錄得4.3%的強勁增長,第二季GDP最終值為3.8%。Q2與Q3的經濟表現超乎預期,支持美國股市屢屢創下新高。

")

(圖一、第三季GDP與第二季GDP修正值;資料來源:BEA)

但因為季增年率波動性較大,我們採用YOY的角度進行觀察,Q2同比增長2.1%、Q3同比增長為2.3%。下圖紅線顯示,面對2024年的高基期增長表現,美國GDP增長仍可保持2%以上的增長,並且似乎于第一季見到拐點翻轉向上,也使得風險資產展望更為樂觀。

")

(圖二、美國GDP同比表現;資料來源:M平方)

進一步觀察內涵細項表現:消費:2.39、住宅投資:-0.21、非住宅投資:0.40、庫存變動:-0.22、政府支出:0.39、出口:0.92、進口0.67。

")

(圖三、GDP內涵細項貢獻;資料來源:M平方)

本期主要貢獻GDP的項目為消費與淨出口,消費部門仍維持強勁,顯示受到關稅壓抑不利因素消除,消費者支出力道回穩。進出口仍受惠關稅效應,持續收窄貿易餘額表現。貿易帳的收窄,理論上有利於美元指數走升,不過實際美元指數狀況不漲反跌。

貿易逆差收窄與美元指數呈現反向作用也不難理解,主要原因在於當前為降息以及QE的背景,美元指數持續弱勢的表現仍為可接受範圍,甚至當前日本財務省頻頻喊話介入日元進行干預,在內部寬鬆與非美貨幣相對強勢的作用底下,美元指數弱勢推升金價符合邏輯。且,資料發佈後FedWatch Tool利率期貨顯示,市場仍維持降息兩碼預期不變。

")

(圖四、FedWatch Tool降息兩碼預期不變;資料來源:FedWatch Tool)

美國GDP發佈同天也發佈美國十月耐久財新訂單。耐久財新訂單及未完成訂單,可以視為企業補庫存階段結束的領先指標。

美國耐用品新訂單在連續兩個月增長後出現回落,環比下降 2.2%(約68億美元),總額降至 3,074億美元。這一降幅主要受到運輸設備板塊的拖累,該板塊環比下降 6.5% 至1,039億美元 。

運輸板塊的劇烈波動是造成整體資料走低的主因,尤其是非防禦性飛機及零件訂單大幅縮水20.1%。然而,若剔除波幅較大的運輸設備,核心耐用品訂單實際上實現了0.2%的小幅增長。值得關注的是,被視為企業擴張信心指標的“非防禦性資本貨物(不含飛機)”訂單繼續走高,顯示出儘管面臨宏觀經濟的不確定性,企業在設備更新和技術投入上的意願依然穩健 。

未完成訂單持續攀升,達到近1.5萬億美元的歷史高位。這表明工廠在未來一段時間內仍有充足的生產任務。總體而言,10月的資料描繪了一個處於調整期的製造業圖景:雖然受到特定重型工業板塊的暫時拖累,但基礎製造業和出貨活動(增長0.6%)依然保持著向上的動力 。

")

(圖五、美國耐久財新訂單與未完成訂單同比;資料來源:M平方)

12月全球金融市場交投相對清淡,整體資本市場進入了難漲易難跌的階段。另一方面貴金屬(黃金、白銀、銅)於此刻仍展現多頭狂熱追價行情,主要也受到耐久財訂單表現對於工業金屬的基本面支援,不過投資人應留意待市場恢復理性,短線或將迎來回落風險。

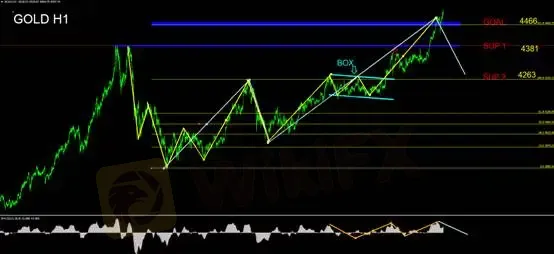

黃金技術面分析

黃金仍持續創下新高,價格走勢逼近4500關口。延續昨天技術面觀察,已滿足費波納契延伸波4466美元/盎司目標價。

擺蕩式指標MACD顯示,價格突破前高、但指標未同步創下新高,持續背離鈍化,投資人於短線仍需留意回檔風險,不可追價。

小時線進行形態觀察,無論大規模與小規模形態,雙雙符合兩段式上漲。顯示當前確實面臨抵達上漲目標後的回落風險。

操作保持空手、靜待大規模回檔、再行做多。

支撐:

SUP1:4381

SUP2:4263

壓力

Resistance:4466

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

The 5%ers遭控無法出金,這家全球展業的交易商是詐騙嗎?立即查看平台詳情

WikiFX

WikiFXEC Markets 2026年第一季交易量創新高達5.13兆美元

WikiFX一眼看穿主力動向的MACD零軸戰法

WikiFX外匯天眼示警:4/22-4/28外匯詐騙券商黑名單

WikiFXAxi 46% 客戶持有加密貨幣,涵蓋差價合約(CFDs)、永續合約及現貨交易

WikiFXValutrades疑似黑箱操作?多位投資人控報價異常,系統強制平倉抹除獲利

WikiFXCapital.com招聘塞浦路斯 CEO,釋放申請 EMI 牌照訊號

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算