全球交易商监管查询APP

什么是WikiFX

【FP Markets曙光新闻】近乎达成的交易:市场静待特朗普表态

摘要:周四美国主要股指再度收涨,恐慌指数 VIX 回落至 16 下方,标普 500 指数有望斩获连续第九周上涨。上涨主要受美伊达成60 天休战协议消息提振,协议待特朗普总统审批即可生效。尽管消息利好,但坦白说,此前已有类似先例,我对此并不抱太高期待—— 一条社交媒体动态就可能让局势彻底反转。市场反应符合预期:股市走高,原油、美元及美债收益率下行。但整体反应相对克制,足以看出市场普遍抱有谨慎怀疑态度,笔者

周四美国主要股指再度收涨,恐慌指数 VIX 回落至 16 下方,标普 500 指数有望斩获连续第九周上涨。

上涨主要受美伊达成60 天休战协议消息提振,协议待特朗普总统审批即可生效。尽管消息利好,但坦白说,此前已有类似先例,我对此并不抱太高期待—— 一条社交媒体动态就可能让局势彻底反转。

市场反应符合预期:股市走高,原油、美元及美债收益率下行。但整体反应相对克制,足以看出市场普遍抱有谨慎怀疑态度,笔者认为这种心态十分合理。

滞胀隐忧:美国通胀高企、经济增速放缓

昨日公布多项美国经济数据,整体勾勒出滞胀格局(通胀高企 + 经济低迷)。

4 月美国PCE 个人消费支出物价指数同比、核心 PCE 同比均与市场预期完全一致:

整体 PCE:同比 3.8%(3 月为 3.5%)

核心 PCE:同比 3.3%(3 月为 3.2%)

PCE 是美联储首选通胀观测指标。本次数据虽不及市场最坏预期,但仍处于高位,远高于美联储 2% 的通胀目标,能源成本攀升是推高物价的主因。

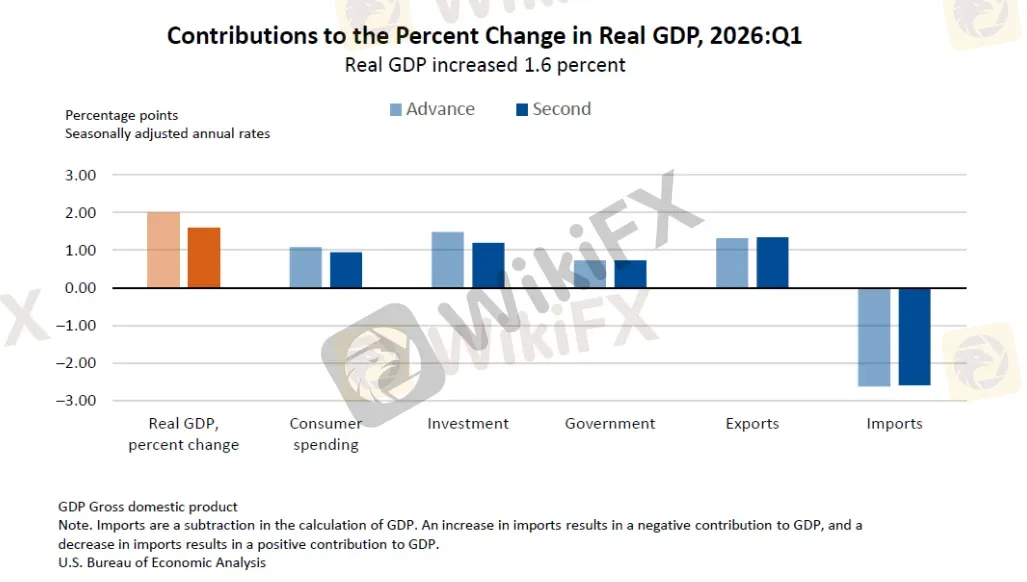

GDP 方面,2026 年一季度美国 GDP二次修正值从 2% 下修至1.6%,主要受居民消费疲软、投资走弱拖累。

进口数据与初值基本持平,出口小幅上修,但幅度不足以抵消其他经济板块的下行压力。 更值得警惕的是,4 月本季度开局疲软:居民实际消费仅增长 0.1%,说明能源价格高企已开始压制经济活动、持续推升通胀。

受这批数据影响,市场对美联储政策预期小幅转鸽:加息预期从 15 个基点回落至 12 个基点,但变动幅度极小,不足以改变美联储整体政策立场。

新任美联储主席凯文・沃什虽暗示未来或下调基准利率,但美联储投票委员会共 12 名成员。结合其他官员近期表态,若他短期内主张降息,大概率遭遇内部阻力。

笔者认为:在美伊局势明朗、中东霍尔木兹海峡重启通航落地前,美联储将维持鹰派倾向,这也会为美元提供支撑。

今日行情重点关注

今日重点关注:欧洲多国地区通胀数据、加拿大 GDP 数据,以及多位美联储官员讲话。

加拿大经济意外指数(CESI)开年以来持续走低,经济数据普遍不及预期。当前加拿大 GDP 增速平平、就业市场降温、通胀小幅上行(但幅度低于其他发达经济体)。

然而市场定价已透支:年底前加拿大央行加息预期接近 33 个基点,结合现有经济数据来看,这一预期过于乐观。 同时美国商品期货交易委员会(CFTC)持仓数据显示,加元多头头寸已过度拥挤。若今日加拿大 GDP 低于预期,投资者或将下调加息预期、减持加元多头,进而利空加元。

今日美联储官员讲话日程堪萨斯联储主席 杰弗里・施密德、美联储副主席 米歇尔・鲍曼,于冰岛雷克雅未克发言明尼阿波利斯联储主席 尼尔・卡什卡里,于韩国首尔发言费城联储主席 安娜・保尔森,于美国新泽西州发言旧金山联储主席 玛丽・戴利,于美国加州发言

本文作者:FP Markets 首席市场分析师 艾伦・希尔

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算