全球交易商监管查询APP

什么是WikiFX

阿联酋CMA与迪拜DFSA,哪张牌才是中东外汇真香?

摘要:数据显示,仅2025年,阿联酋CMA的Category 5牌照申请量就狂飙了接近250%。

不知道你发现没,这两年全球外汇CFD行业版图在悄然生变,而中东似乎是那个经纪商们都愿意用脚投票的地方。数据显示,仅2025年,阿联酋CMA的Category 5牌照申请量就狂飙了接近250%。

CFD等一众大佬级外汇CFD经纪商,都在这两年密集布局中东。这些嗅到商业气息的外汇平台,要么在迪拜设区域总部,有的直接把全球总部搬了过来。

但问题来了,这些券商到了阿联酋,第一件头疼的事就是,监管到底听谁的?

在迪拜,有个高端自贸区叫DIFC,里面的监管机构DFSA,过去十年几乎是中东金融“国际化”的代名词。英式普通法、全球机构扎堆、监管框架成熟。你拿一张DFSA牌照,等于挂上了一块金字招牌。

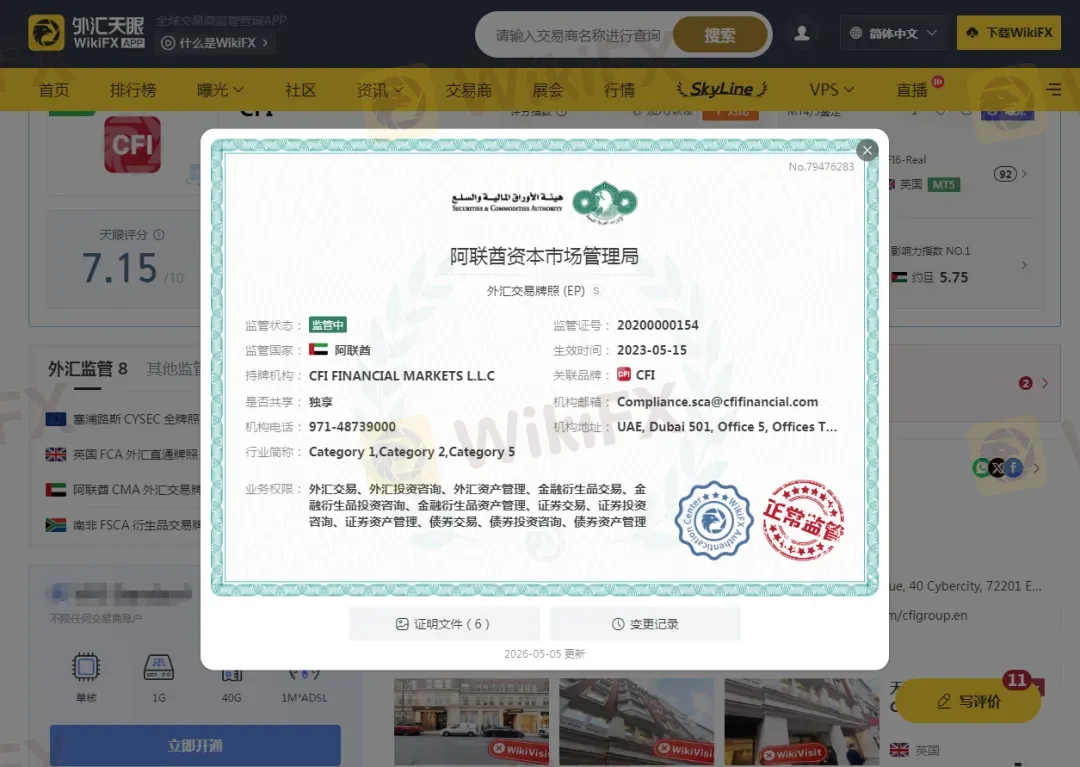

但迪拜之外还有一个阿联酋的监管机构CMA(原名为证券商品管理局SCA,2024年正式更名为资本市场管理局,监管权威不变),覆盖阿联酋所有七个酋长国的本土金融市场。两张牌同时摆在面前,选哪个?

业内讨论了好几年,答案最近终于变得清晰起来。二月份,刚拿到波兰监管550万美元罚单的中东外汇一哥XTB把它在阿联酋的CMA牌照从Cat5一举升级到了Cat1+Cat2,全程不到一年。

这并不是炫技,更不是傻到钱多没处花。它图什么,整个行业心里都清楚。

DIFC很牛X,但也很“不接地气”

DIFC,本质是一个自贸区金融闭环,拿到阿联酋DFSA牌照,你可以服务机构客户、跨境资本、高净值国际玩家。但如果你想把业务做到阿联酋本地人的手机里,对不起,门都没有。

七个酋长国的零售客户,DFSA持牌商原则上碰不到。更扎心的是,阿联酋本土的社交媒体、网红、电视广告、线下活动,统统不对自贸区金融机构开放。你拿着DFSA牌照,就像开了一家装修豪华的餐厅,但门口挂着一块牌子:“本店不对本地居民开放”。这还怎么做生意?

CMA有两个大招,素人但实用

CMA没跟DIFC拼国际化逼格路线,而是老老实实解决两个最痛的点。

第一是全境零售合法展业权。拿到CMA牌照,意味着你可以合法、无地域限制地向阿联酋所有酋长国的零售居民提供服务。

七个酋长国,两千多万人口,全部打开。更关键的是,你可以接入本地媒体、本地KOL、本地支付渠道。你终于可以在阿联酋用户刷的Instagram、TikTok上光明正大地做广告,而不是偷偷摸摸搞“跨境导流”。以前是“我在自贸区等风来”,现在是“我走进你手机里”。

第二是本地支付清算,告别“等钱三天”的噩梦。了解外汇CFD的人都知道,资金通道是命。DFSA持牌机构依赖国际电汇,3到5个工作日到账,手续费高,汇率损耗大。你让一个散户等三天才能到账,他早就跑去隔壁平台了。而CMA持牌券商可以深度对接阿联酋本土银行,打通迪拉姆本地实时支付通道。fund秒到,withdraw当天,手续费几乎为零。

这不是技术问题,这是一个信任问题。用户不相信你说“我们很安全”,他只相信“我昨天提的钱今天到账了”。

牌照分级,看菜吃饭

CMA还有一个被很多人忽略的“分层发牌”体系。

Category 5是入门款,资本金要求低(约50万迪拉姆),适合中小券商先试水、做导流、攒用户。相当于“先租个小档口,看看生意好不好做”。

Category 1 、2则是满配大杀器。近3000万迪拉姆资本金要求,允许你执行订单、持有客户资金、做市商。这是不少大厂砸锅卖铁也要搞的真正原因。它看中的不是牌照本身,而是阿联酋本土零售市场这块还没被切开的蛋糕。

这种“低门槛试错、高门槛决胜”的路径,给了所有玩家一个清晰的节奏:小平台不用怕,先从Cat5开始;大玩家不用等,直接上Cat1。

不是抛弃DIFC,而是重新站队

这里必须说一句公道话,绝大多数券商并没有“抛弃”DIFC。一些平台升级CMA牌照的同时,依然持有DFSA牌照。它做的是双牌照并行,DFSA管机构客户和跨境业务,CMA管本土零售。这不是非此即彼,而是哪个战场用哪把枪。

但趋势已经很明显了,以前大家把DIFC当作“唯一正确答案”,现在CMA成了“本土零售的必答题”。如果你是做外汇CFD零售业务的,不拿CMA,等于放弃阿联酋2000万真实用户。

在去年外汇天眼协办的WikiExpo迪拜金融博览会上,我见过太多拿着DFSA牌照却抱怨“本地marketing开不动”的coo。他们花了几百万迪拉姆建合规、租办公室、招国际团队,最后发现本地用户根本不care你是什么监管,只care能不能用本地银行卡直接deposit、能不能当天withdraw到账、能不能在本地社交媒体上刷到你。

这不是什么神奇的策略,这是常识,一个市场最重要的资产,不是牌照的“面子”,而是用户的“脚”。CMA的崛起,不是对DIFC的否定,而是对“本土化”的一次正名。

以后谁再跟你说“我们拿的是DIFC牌照,比CMA高级”,你可以笑着回他:“那你的客户能刷阿联酋本地银行funding吗?”

最后你可以问一下自己,是要一个看起来很厉害的标签,还是要一个“真正能做生意”的舞台?CMA和DIFC,从来不是二选一。但如果你只想做零售,答案已经写在阿联酋用户的手机里了。

提示:本文仅为资讯解读,非投资观点,无其他用途。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算