全球交易商监管查询APP

什么是WikiFX

美债市场对冲情绪升温,降息预期还有多少空间?

摘要:规模高达31万亿美元的美国国债市场,正处于多重不确定性交织的关键观察期。关键通胀数据即将发布,市场对通胀反弹担忧升温,投资者转向谨慎,通过期权工具加大对冲操作,应对债券价格波动、收益率上行的潜在风险。美债市场对冲与仓位调整市场数据显示,交易端已出现明确防御性信号:交易员显著增加针对5年期、10年期美债收益率上行的对冲头寸,反映对通胀压力抬升的担忧主导短期交易逻辑。摩根大通投资者调查数据显示,现金市

规模高达31万亿美元的美国国债市场,正处于多重不确定性交织的关键观察期。关键通胀数据即将发布,市场对通胀反弹担忧升温,投资者转向谨慎,通过期权工具加大对冲操作,应对债券价格波动、收益率上行的潜在风险。

美债市场对冲与仓位调整

市场数据显示,交易端已出现明确防御性信号:交易员显著增加针对5年期、10年期美债收益率上行的对冲头寸,反映对通胀压力抬升的担忧主导短期交易逻辑。摩根大通投资者调查数据显示,现金市场净多头仓位降至近三周最低水平,印证市场情绪保守、风险偏好回落。

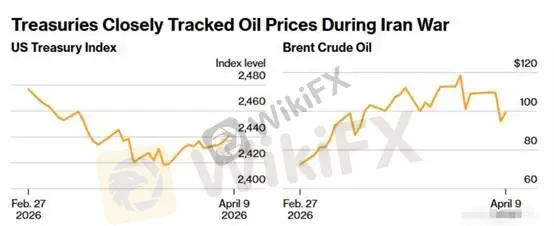

近期美债收益率波动明显,10年期美债收益率当前约4.27%,较2月底的3.94%明显上行,市场对利率下行的预期弱化;部分资金短期博弈收益率回落,整体市场仍以防范利率进一步走高为主要倾向。

油价与就业数据对通胀的影响

本轮市场焦点转向通胀,核心源于两大关键变量共振。今年以来,布伦特原油价格累计上涨约60%,能源价格大幅上行,成为通胀重新抬头的重要推手,直接推升物价反弹担忧。

上周美国就业数据表现强于预期,缓解市场对经济增长放缓的担忧,宏观定价逻辑从“增长担忧”转向“通胀风险”。市场与机构普遍预期,即将发布的消费者价格指数(CPI),将录得自2022年6月以来的最大单月涨幅,这一预期成为当前美债市场定价的核心锚点。

资产管理机构相关人士表示,当前市场核心定价逻辑集中于通胀与就业两大维度,就业表现稳健前提下,通胀已成为影响利率与债市走向的主导因素。

美联储降息预期与利率空间

市场对美联储货币政策的预期出现显著调整,降息押注持续降温。年初,市场一度预期美联储年内实施两次25个基点的降息;当前,市场对未来一次25个基点降息的定价概率仅约30%,宽松预期大幅收缩。

机构普遍判断,短期内美债利率下行空间有限。Amerivet Securities利率策略负责人表示,就业数据强劲、通胀存在上行风险,利率缺乏持续走低的基础。这一判断与美联储内部态度呼应:联邦公开市场委员会最新会议纪要显示,越来越多官员担忧能源价格推升通胀、影响长期通胀预期,政策立场更趋审慎。

美债市场的核心矛盾

当前31万亿美元美国国债市场的核心考验,在于通胀粘性、经济韧性与美联储政策路径的再平衡。油价上行带来的输入性通胀压力、强就业数据对增长的支撑,共同压缩货币政策宽松空间,债市从“交易降息”转向“交易通胀与高利率维持”。

后续关键在于即将发布的CPI数据能否印证市场通胀担忧——数据符合甚至超出预期,美债收益率或进一步上行、市场对冲需求持续;通胀压力弱于预期,可能触发短期收益率回落、风险偏好修复。通胀不确定性未明确缓解前,美债市场的高波动、高防御特征将持续。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

看对、做对,却难逃“无形黑手” Valutrades以“报价错误”为名抹除盈利

WikiFX

WikiFX外汇平台还MT4“超级快充”?小心这个“加速器”,把你推向爆仓快车道

WikiFX监管风险预警:这些经纪商监管信息变更,牌照被撤销或套牌、无证经营

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算