全球交易商监管查询APP

什么是WikiFX

EC Markets 不出金?2025年最新对冲套利揭秘

摘要:一直以来,EC Markets 都较为重视客户的交易体验以及用户反馈机制的建设。针对客户在实际交易过程中提出的问题与疑问,平台通常会通过客服沟通、内部核查及技术复盘等方式进行处理,力求在合规与风控框架下平衡交易公平性与用户体验。

本应波澜不惊的行业年末,外汇圈却接连爆出两起重磅事件——“EC Markets不给出金”的舆论风波,以及“GMI退出全球市场”的行业巨震。

据了解,本次EC Markets 风波主要由于近期行业内的“多平台对冲套利事件”所引发,当前EC Markets已对其风控部门所发现的对冲套利客户展开处理,目前已有相当一部分使用此类套利交易的客户已得到阶段性处理并清退。一直以来,EC Markets 都较为重视客户的交易体验以及用户反馈机制的建设。针对客户在实际交易过程中提出的问题与疑问,EC Markets通常会通过客服沟通、内部核查及技术复盘等方式进行处理,力求在合规与风控框架下平衡交易公平性与用户体验。

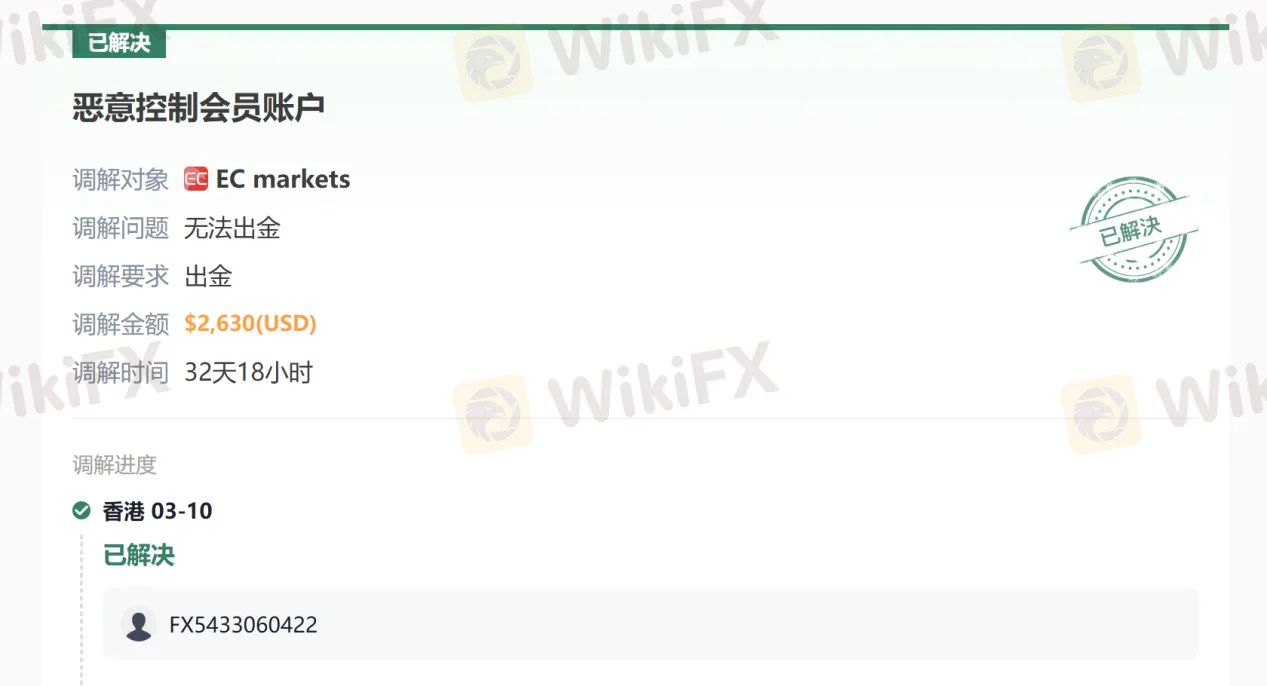

近期,外汇天眼亦收到多条涉及 EC Markets 的客户投诉。在双方积极配合与沟通的过程中,大部分问题已得到阶段性解决。

从外汇天眼的角度来看,持续关注用户反馈、推动信息透明、督促平台完善沟通与申诉机制,是保障交易者权益的重要基础,这一理念也与 EC Markets 强调用户体验、重视客户声音的方向具有一定一致性。关于仍在处理中的个别客诉,主要涉及平台在交易复核过程中认定账户存在“对冲套利”“点差套利”等被列为违规的交易行为,目前相关情况仍在进一步核实与沟通之中。那么下面我们来一一分解到底什么是“对冲套利”“点差套利”?

一、“对冲”与“对冲套利”

1. 对冲(hedging)——风险管理工具

在金融市场,“对冲”是一种常见的风险管理手段。交易者通过在同一或相关品种上建立反向仓位,以抵消价格剧烈波动带来的风险敞口。常见的“锁仓”操作,正是对冲的一种形式。

- 其核心特征在于:

- 目的:降低风险

- 结果:可能减少盈利,但换取风险可控

本质:基于市场波动的不确定性进行保护

2. 对冲套利(Hedging Arbitrage)

“对冲套利”则完全不同

对冲套利通常指在两个不同交易平台或不同账户中,对同一交易品种,同时建立方向相反、数量相同的仓位,由此利用点差、报价延迟或定价差异等方式进行获利。常见的例如套息对冲。

典型特征包括:

- 同时开多、空单

- 几乎不承担任何交易风险

- 盈利来源不是市场波动,而是平台定价差异

而本次所谓“EC Markets不出金”的违规交易账户,正是使用了点差套利这一典型对冲套利方式。

二、点差套利为何“稳赚不赔”?

点差套利的逻辑并不复杂,核心在于:

1. 不同平台的点差结构不同

2. 报价刷新速度存在差异

3. 点差在不同时段会扩大或快速回归

套利者通常通过自动化交易程序完成以下操作:

- 在点差更有利、报价更新更快的平台开仓

- 在点差更宽、报价更新相对滞后的平台反向开仓

- 在点差回归正常后同时平仓

在这一过程中,行情涨跌本身几乎不影响结果,只要点差回归,便可实现盈利。

也正因为如此,对冲套利常被包装为:

- “低风险”

- “稳定收益”

- “傻瓜式自动赚钱”

三、为什么所有合规平台都禁止对冲套利?

对冲套利并未参与真实的价格发现过程,而是在利用报价延迟、点差模型差异或流动性切换瞬间的技术缺口而进行交易,其性质更接近于证券市场中的“对敲交易”

几乎所有受监管的交易平台都会将此类行为明确列为违规交易或市场滥用。

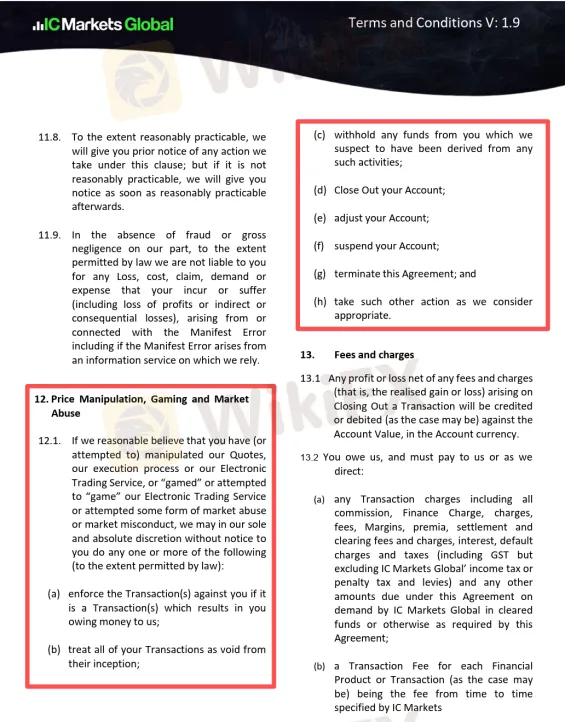

以知名某券商其客户协议条款12.1(价格操纵、系统滥用与市场不当行为)中明确规定,一旦客户被合理怀疑存在套利、刷单或利用系统漏洞行为,平台有权:

- 宣布交易无效

- 扣留涉嫌违规所得资金

- 强制平仓或调整账户

- 暂停或关闭账户

- 终止客户协议

这些条款并非“霸王条款”,而是合规平台的监管底线。

四、平台放任对冲套利的危害

1. 正常客户交易环境恶化

对冲套利往往伴随高频下单,大量撤单以及极短持仓周期等特点,因此会显著增加服务器负载,从而导致订单撮合延迟、点差扩大,影响正常交易客户交易环境。

2. 破坏市场价格发现机制

对冲套利并非基于市场供需交易,而是针对交易所规则与技术差异进行交易。长期放任,将削弱市场价格的真实反映能力,从而影响普通交易者对交易方向的判断。近期市场热议的 AI 量化对散户与市场结构的冲击,本质逻辑正是如此。

3. 平台的监管与合规风险

对于持牌、合规的平台而言,放任对冲套利等于默认市场滥用,极易被监管机构认定为:

- 内控失效

- 风险管理不足

- 未能有效监测异常交易行为

这将导致平台被监管机构开出高额罚款、业务限制、甚者吊销牌照的可能。

例如,BGC Brokers LP、GFI Brokers Limited就曾因“未能拥有有效检测市场滥用的系统与控制机制”,被英国FCA合计罚款477.5万英镑。

4. 反洗钱与资金风险

对冲套利常伴随快速、高频出金,极易引发监管机构对洗钱或资金通道的关注。

五、为何对冲套利往往在“出金阶段”才被处理?

不少交易者会质疑:“既然不允许对冲套利,为什么不一开始就限制?”

现实原因在于:

对冲套利往往具有高度隐蔽性,必须通过长期交易行为统计与风控分析才能确认,从而避免误伤正常交易。

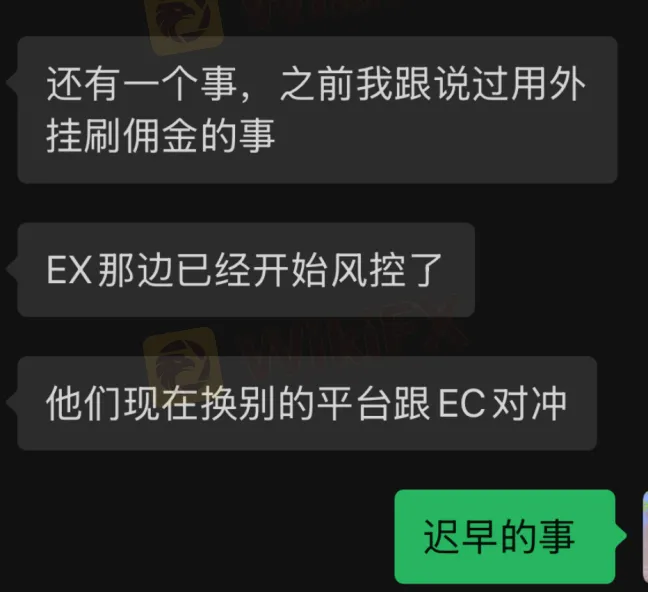

因此,平台通常在出金审核、风控复核阶段以及异常行为集中暴露阶段才介入处理。本次EC Markets便是在异常行为集中暴露阶段介入处理。

根据业内消息显示,本次对冲套利交易在11月底便已出现,12月10日由行业内一家大平台率先识别,次日EC Markets也开始跟进处理

六、“不出金”纠纷,真正的问题在哪里?

在多数违规案例中,处理结果通常是:

- 本金可退

- 违规套利利润取消

但由于不同平台的流程与处理周期不同,违规处理可能需要 30–90 天。

现实中,许多参与者并非专业套利者,而是被部分技术提供方以“稳定收益”“自动套利”等名义吸引的普通交易者。当问题暴露后,技术提供方往往拒绝承担资金责任,转而将矛头指向平台,通过制造“平台不出金”的舆论,试图掩盖自身角色。

在本次所谓“EC Markets对冲套利风波”中,部分套利软件代理甚至通过代收人民币、代充USDT的方式操作账户,从而加剧了EC Markets处理本次事件的复杂性。

七、对冲交易≠聪明的交易

对冲套利并非“聪明交易”,而是对交易规则的破坏。

平台风控也并非“黑平台行为”,而是合规经营和监管要求下的必然选择。

随着外汇行业透明度不断提高,违规套利技术或许会不断进化,但监管的红线始终存在。规则之内,才有市场的未来。

也许正因如此,有些人选择离场,有些平台选择坚守。

忽然在想GMI 的退出,或许并非一时兴起。也许其早就看透了监管持续趋严、套利技术难以彻底防范,以及普通客户在信息不对称下产生的误解与猜忌,才选择以一种看似潇洒、实则理性的方式退场?

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

特殊交易时段,切忌乱下单

WikiFX

WikiFX谁在参与外汇交易:市场构成与主要玩家

WikiFX风险预警|两个外汇平台监管状态出现异动,投资者需高度警惕

WikiFX限价买入到底怎么用?先搞懂这个,再挂单不迟

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算