全球交易商监管查询APP

什么是WikiFX

一文看懂高市的“安倍经济学”回潮

摘要:近期,外汇市场风起云涌,日本市场尤为引人注目。10月21日,在高市早苗正式出任日本首相后数小时内,日元就急速跌破152关键心理关口,引发市场大幅震荡。而据《21世纪经济报道》消息,10月27日,日本股市高开涨超1%,之后股价一路上扬。截至收盘,日经225指数收盘涨至50445.22点,75年来首次突破5万点大关。与此同时,日元兑美元汇率却持续走软,一度跌破153关口。这番典型的“股涨汇跌”景象,让

近期,外汇市场风起云涌,日本市场尤为引人注目。

10月21日,在高市早苗正式出任日本首相后数小时内,日元就急速跌破152关键心理关口,引发市场大幅震荡。

而据《21世纪经济报道》消息,10月27日,日本股市高开涨超1%,之后股价一路上扬。截至收盘,日经225指数收盘涨至50445.22点,75年来首次突破5万点大关。

与此同时,日元兑美元汇率却持续走软,一度跌破153关口。

这番典型的“股涨汇跌”景象,让不少投资者几乎是“条件反射”般地联想到一个熟悉的词——安倍经济学。

为何市场会这样解读?

这里先简要介绍一下什么是“安倍经济学”。

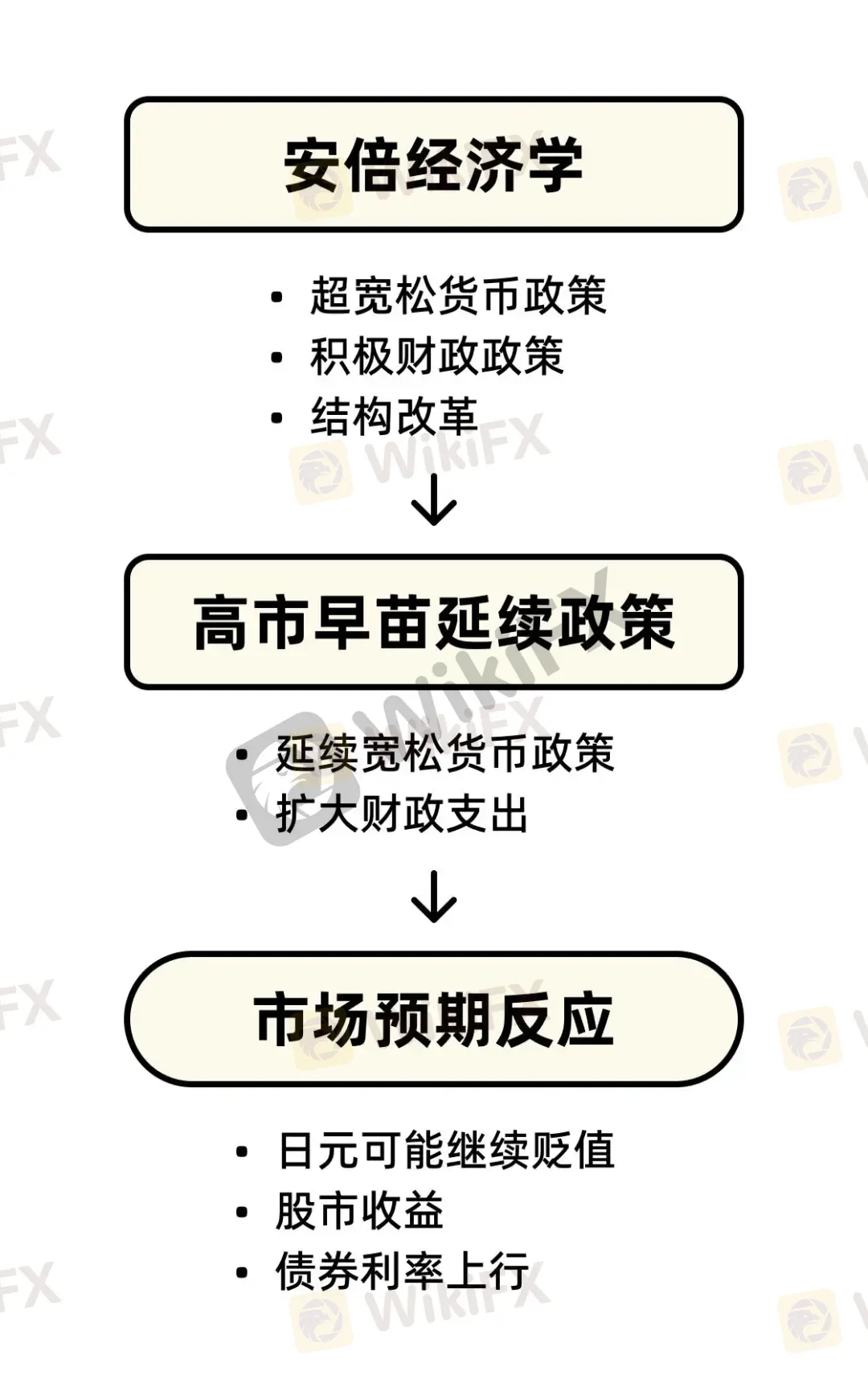

它是日本已故前首相安倍晋三于2012年提出的一项经济主张,以“三支箭”而闻名。

第一支箭是超宽松货币政策,通过大规模QE拉低日元、刺激出口;第二支箭是积极财政支出,政府通过基建与补贴推动内需;第三支箭则是结构性改革,意在打破长期停滞的制度壁垒。

现任首相高市早苗在竞选阶段,就曾多次表明立场,自己将延续“宽松货币政策与扩大财政支出”的路线。

这与上述“安倍经济学”的核心逻辑:通过货币宽松配合财政刺激,推动经济运行,几乎如出一辙。

这意味着,日本政策将保持延续性,短期内市场将继续以货币宽松与财政刺激为基础进行反应。

对此,市场普遍预期,高市延续安倍经济学的政策,短期内可能让日元承压,也就是日元可能进一步走弱,股市有望继续上涨,但物价和财政状况仍让市场心存顾虑。

“安倍经济学”还适用吗?

回顾安倍经济学实施初期,日本确实取得了一些显著成效。

2013年,在安倍政府推动下,日元大幅贬值。

据《光明日报》2013年6月8日报道,日元兑美元汇率从2007年底的1美元兑125日元,到安倍上台后一度升至98.86日元。

与此同时,东京股市也经历了一轮暴涨:日经225指数从2012年年底的约10,395点,到2015年一度突破20,000点大关,创下15年来新高。

然而,这种增长更多是依靠超宽松货币政策支撑的“药效型”增长,一旦政策退出,其副作用便立即显现。

据日本经济学家清水顺子与横滨国立大学研究员佐藤清隆共同撰写的论文《Abenomics, Yen Depreciation, Trade Deficit,and Export Competitiveness》中指出,在实行安倍经济学两年后(2015年),日本贸易平衡仍未显著改善。

暂且不论“安倍经济学”是否拯救了当时的日本,如今的日本已然大不相同。

1. 基本面已然改变

据日本总务省9月数据,65岁以上人口占比已突破29%,创历史新高,劳动力持续萎缩。

与此同时,制造业外移趋势加剧,东南亚与北美成为日本资本的新去向。

更关键的是,原本梦寐以求的2%通胀目标早已被超越——日本9月CPI同比上涨2.9%,核心通胀率已连续超过目标线。

如今困扰民众的,已不是“通缩”,而是由进口成本推高、远超工资增幅的“恶性通胀”。

2. 宽松政策的副作用凸显

日元贬值固然让丰田、索尼等出口巨头获得可观汇兑收益,仅丰田2024财年上半年净利润同比增长超50%,但代价是国内购买力显著削弱。

与此同时,作为高度依赖进口资源的国家,日本在能源与食品领域的成本仍在上升。

以能源为例,2025年9月日本LNG进口价格为每百万英热单位11.72美元,虽较去年同期下降约9.7%,但高能源成本依然对企业和居民生活造成压力。

3. 日本央行的两难困境

日本央行一旦退出超宽松政策并加息,政府债务利息将急剧攀升——截至2025年中,日本公共债务规模已超过GDP的230%,为全球最高;但若继续维持宽松,则日元可能进一步贬值,同时输入性通胀压力加大。

综合来说,“安倍经济学”在今天的日本,可能已经从“解药”变成了“温水”——短期能缓解不适,长期却难以治本。

最后,历史不会简单地重复。

随着特朗普总统到访日本,高市早苗迎来了执政后的首次外交大考。

如何在稳固日美关系的同时兼顾国内经济与民生,将成为她接下来最严峻的考题,将会是我们的下一个市场观察点。

后续相关市场走向,可持续关注君诺投研部市场快报,为你带来的精彩分享!

注:文中部分配图取自网络,版权归原作者所有,侵删。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任