Lời nói đầu:Mỹ áp thuế lên tới 145% vào hàng Trung Quốc nhưng thặng dư toàn cầu của Bắc Kinh vẫn tăng lên kỷ lục 1,2 nghìn tỷ đô la. Bài phân tích chuyên sâu về tam giác thương mại Mỹ-Trung-ASEAN, cơ chế can thiệp tỷ giá của PBOC, dòng FDI vào Việt Nam và những hàm ý cho thị trường forex mà ít người nhìn thấy.

Khi hai nền kinh tế lớn nhất thế giới bước vào cuộc đối đầu thuế quan chưa từng có tiền lệ, hầu hết các nhà quan sát đều trông đợi một điều rõ ràng: thặng dư thương mại Trung Quốc sẽ thu hẹp, dòng hàng hóa sẽ thay đổi, và cuối cùng thế giới sẽ cân bằng hơn. Thực tế năm 2025 đã không diễn ra như vậy. Nó phức tạp hơn, tinh tế hơn, và về nhiều mặt, còn đáng lo ngại hơn cả kịch bản tồi tệ nhất.

Cuộc chiến thuế quan leo thang rồi hạ nhiệt, nhưng hệ quả thì vẫn còn

Để hiểu được những con số thương mại của năm 2025, cần đặt chúng vào đúng bối cảnh của một năm mà lịch sử sẽ nhớ đến như năm của thuế quan kỷ lục.

Vào ngày 2 tháng 4 năm 2025, trong bài phát biểu được gọi là “Ngày Giải Phóng”, Washington áp thêm 34% thuế quan lên toàn bộ hàng hóa Trung Quốc nhập vào Mỹ, cộng thêm vào mức thuế “fentanyl” 20% đã áp trước đó, đưa tổng thuế suất hiệu dụng lên 54%. Sau đó, Bắc Kinh cũng đáp trả tương xứng. Vòng leo thang diễn ra chóng vánh: đến ngày 9 tháng 4, mức thuế hai chiều đã vọt lên 125% với Trung Quốc và 145% từ phía Mỹ. Đây là mức thuế cao nhất kể từ thời kỳ trước Thế chiến thứ hai và gây ra cú sốc tức thì cho thị trường tài chính toàn cầu.

Nhưng sau khoảng bảy tuần căng thẳng tột độ, hai bên ngồi vào bàn đàm phán tại Geneva vào tháng 5 và đồng ý hạ nhiệt, đưa thuế quan về 10% trong vòng 90 ngày thử nghiệm. Thỏa thuận này được gia hạn thêm 90 ngày vào tháng 8, rồi được nâng cấp thành thỏa thuận một năm tại cuộc gặp lịch sử giữa Tổng thống Trump và Chủ tịch Tập Cận Bình tại Busan, Hàn Quốc vào ngày 30 tháng 10.

Theo Nhà Trắng, mức thuế hiệu dụng trên hàng Trung Quốc được cố định ở mức khoảng 10% cho đến tận ngày 10 tháng 11 năm 2026, cùng với các cam kết về đất hiếm, nông sản và kiểm soát fentanyl.

Tuy nhiên, điều quan trọng nhất mà năm 2025 tiết lộ không nằm ở cuộc leo thang và hạ nhiệt đó. Điều quan trọng nhất là những gì xảy ra với dòng chảy thương mại trong khoảng thời gian hỗn loạn đó và tiếp tục xảy ra ngay cả khi thuế quan đã hạ. Bởi vì chuỗi cung ứng, một khi đã bắt đầu dịch chuyển, không đơn giản quay ngược lại chỉ vì điện thoại giữa hai nguyên thủ trở nên thân thiện hơn.

Tại sao Trung Quốc vẫn thắng dù xuất khẩu sang Mỹ giảm mạnh?

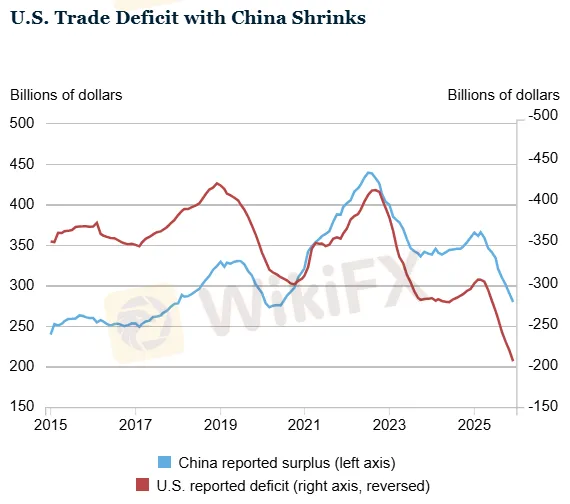

Dữ liệu thương mại cả năm 2025 phơi bày một nghịch lý mà rất ít người đã dự đoán trước: thâm hụt thương mại song phương của Mỹ với Trung Quốc giảm tới 31,7%, từ 295,5 tỷ đô la xuống còn 202,1 tỷ đô la trong năm 2025, mức giảm lớn nhất kể từ cuộc chiến thương mại đầu tiên giai đoạn 2018-2019. Bề ngoài, đây là tin tốt cho Washington.

Song, ngay bên dưới bề mặt đó, hai con số khác lại đang kể một câu chuyện hoàn toàn trái ngược. Tổng thâm hụt thương mại của Mỹ với toàn thế giới, sau những biến động lớn do làn sóng nhập khẩu trước thuế trong những tháng đầu năm, vẫn đứng ở mức 1,2 nghìn tỷ đô la vào cuối năm 2025, gần như không thay đổi so với năm trước. Và thặng dư thương mại của Trung Quốc với toàn thế giới không những không co lại mà còn tăng từ mức 1 nghìn tỷ lên 1,2 nghìn tỷ đô la trong cùng khoảng thời gian đó.

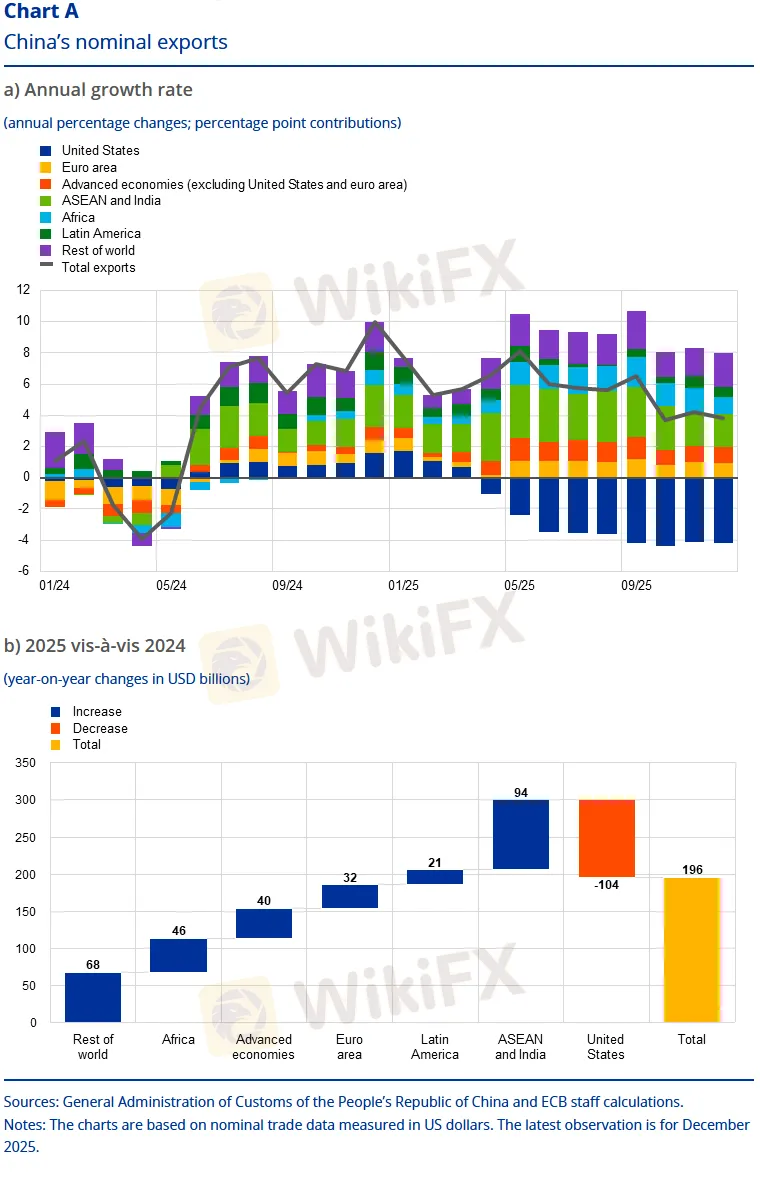

Nguyên nhân không khó hiểu khi nhìn vào góc độ kinh tế học. Theo phân tích của ECB, xuất khẩu của Trung Quốc sang Mỹ đã sụt giảm khoảng 20% trong năm 2025 tính theo giá trị, nhưng trong cùng khoảng thời gian, xuất khẩu sang ASEAN tăng 13%, sang EU tăng 8%, sang châu Phi tăng 26%, sang Mỹ Latinh tăng 7%. Tổng kim ngạch xuất khẩu Trung Quốc vẫn tăng 5,5% so với năm trước. Chưa kể, IMF đánh giá trong kỳ họp Article IV tháng 12 năm 2025 rằng nền kinh tế Trung Quốc tăng trưởng 5% trong năm 2025, và động lực chính vẫn là xuất khẩu, không phải tiêu dùng nội địa.

Nhưng điều thực sự đáng ngạc nhiên là cách thức dòng chảy đó vận hành. Oxford Economics ước tính khoảng 77 tỷ đô la hàng hóa Trung Quốc ban đầu có đích đến là Mỹ đã được chuyển hướng qua ASEAN kể từ tháng 4 năm 2025.

Một phần trong số đó là hàng hóa thực sự được gia công, lắp ráp thêm tại ASEAN trước khi sang Mỹ. Phần còn lại là dòng chảy cung ứng linh kiện, khi Trung Quốc xuất bán dẫn, vi mạch, màn hình và bộ nhớ sang Việt Nam, Thái Lan, Malaysia để các nhà máy tại đây hoàn thiện sản phẩm rồi xuất sang Mỹ. Kết quả là: hàng hóa Trung Quốc vẫn vào Mỹ, chỉ là không còn mang nhãn “Made in China” nữa.

Giải phẫu tam giác thương mại: Dữ liệu nói gì?

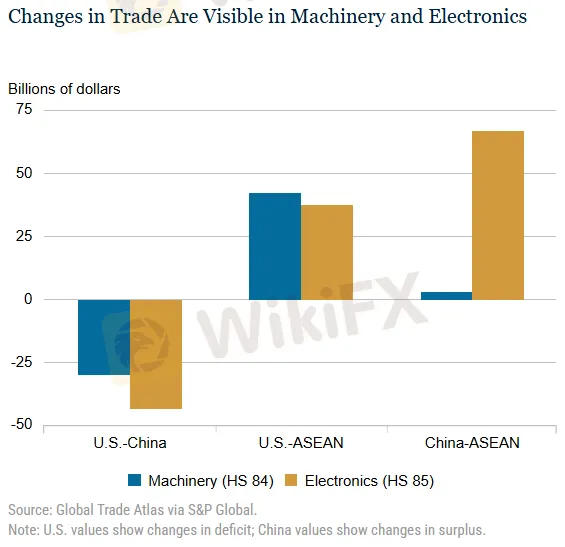

Để hiểu quy mô của sự dịch chuyển này, hãy nhìn vào hai nhóm hàng hóa quan trọng nhất: mã HS 84 (máy tính, thiết bị cơ khí) và mã HS 85 (thiết bị điện tử, thiết bị mạng), hai danh mục chiếm phần lớn kim ngạch xuất nhập khẩu công nghệ cao giữa Mỹ, Trung Quốc và ASEAN.

Trong năm qua, thâm hụt của Mỹ với Trung Quốc trong cả hai nhóm hàng này đã giảm khoảng 70 tỷ đô la. Đồng thời, thâm hụt của Mỹ với ASEAN trong cùng nhóm hàng tăng thêm khoảng 80 tỷ đô la. Và thặng dư của Trung Quốc với ASEAN trong riêng nhóm HS 85 tăng gần 70 tỷ đô la. Ba con số này kết hợp lại vẽ ra một tam giác hoàn hảo: Trung Quốc bán linh kiện sang ASEAN, ASEAN lắp ráp thành phẩm, thành phẩm xuất sang Mỹ.

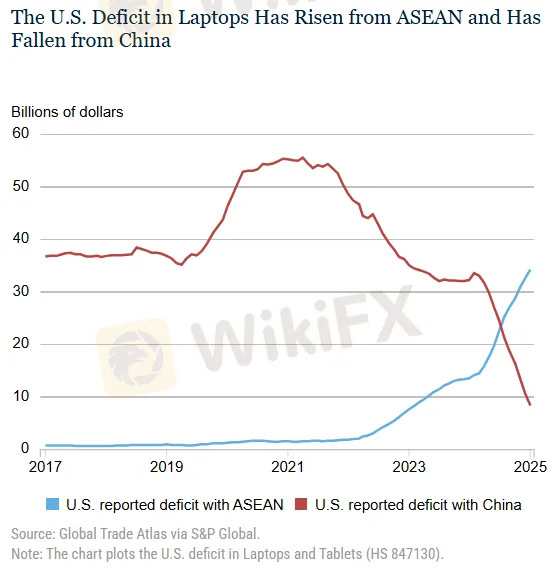

Trường hợp điển hình nhất là laptop và máy tính bảng (mã HS 847130). Thâm hụt thương mại của Mỹ với ASEAN trong mặt hàng này tăng vọt 21 tỷ đô la, chiếm một nửa mức tăng 43 tỷ đô la của toàn nhóm HS 84. Đồng thời, thâm hụt của Mỹ với Trung Quốc trong cùng danh mục giảm 24 tỷ đô la. Lý do thuần túy kinh tế: gần 90% hàng hóa thuộc mã HS 84 từ Trung Quốc phải chịu thuế nhập khẩu vào Mỹ, trong khi tỷ lệ đó với hàng cùng loại từ ASEAN chỉ là 1%. Với biên lợi nhuận sản xuất trung bình của ngành điện tử chỉ từ 4-5%, chênh lệch thuế này là đủ để tái định hình hoàn toàn bản đồ sản xuất toàn cầu.

Các quyết định của doanh nghiệp phản ánh rõ điều này: Apple mở rộng sản xuất iPad tại Việt Nam; Lenovo dịch chuyển một phần dây chuyền sang Ấn Độ và ASEAN; Dell và HP khởi động chương trình chuyển sản xuất laptop sang Đông Nam Á từ năm 2023.

Nhưng đây không phải là sự phủ nhận hoàn toàn đối với Trung Quốc: bộ vi xử lý, bộ nhớ, màn hình và vi mạch tích hợp vẫn chủ yếu đến từ Trung Quốc, với $47 tỷ trong số gần $70 tỷ tăng thêm trong thặng dư Trung Quốc-ASEAN thuộc nhóm HS 85 là các linh kiện đầu vào như vậy. Đây là điểm then chốt mà nhiều phân tích bỏ qua: việc dịch chuyển “công đoạn lắp ráp cuối” sang ASEAN không đồng nghĩa với việc tách rời khỏi chuỗi sản xuất Trung Quốc.

Nghiên cứu từ Rhodium Group chỉ ra rằng trong tổng số 244 quyết định tái định vị sản xuất của 141 nhà sản xuất trong giai đoạn 2018-2023, chỉ 15,6% là thực sự đưa sản xuất trở lại nước Mỹ (reshoring). Phần lớn còn lại là dịch chuyển sang bên thứ ba, trong đó Việt Nam là điểm đến phổ biến nhất với 75 trong số 244 lần di chuyển.

Nói cách khác, chiến lược thuế quan của Mỹ có tác dụng rất rõ ràng trong việc thay đổi ai bán hàng cho Mỹ, nhưng tác dụng trong việc đưa việc làm sản xuất trở lại đất Mỹ thì còn rất hạn chế. Theo Cục Dự trữ Liên bang Richmond, chi phí lao động tại Mỹ vẫn ở mức 25-30 đô la/giờ so với 6-7 đô la/giờ tại Trung Quốc, và khoảng cách này không thể thu hẹp chỉ bằng thuế quan.

Việt Nam trong tâm bão: Cơ hội lịch sử và rủi ro song song

Trong bức tranh ASEAN, không có quốc gia nào vừa hưởng lợi nhiều vừa đối mặt với nhiều rủi ro hơn Việt Nam.

Thặng dư thương mại của Việt Nam với Mỹ đã tăng hơn gấp ba lần từ mức dưới 40 tỷ đô la năm 2018 lên 123,5 tỷ đô la năm 2024, theo số liệu của Cục Điều tra Dân số Mỹ. Trong năm 2025, con số này tiếp tục tăng, với tổng kim ngạch xuất nhập khẩu của Việt Nam đạt 930 tỷ đô la, tăng 21,3% trong quý cuối năm. GDP của Việt Nam đạt mức tăng trưởng 8,02% trong năm 2025, trở thành nền kinh tế tăng trưởng nhanh nhất châu Á, theo số liệu của Tổng cục Thống kê. Lần đầu tiên trong lịch sử, GDP Việt Nam vượt mốc 500 tỷ đô la.

Dòng FDI phản ánh sức hút cấu trúc của Việt Nam trong bức tranh mới. Trong quý I năm 2026, tổng FDI đăng ký mới đạt 15,2 tỷ đô la, tăng 42,9% so với cùng kỳ, với FDI giải ngân đạt 7,4 tỷ đô la trong bốn tháng đầu năm 2026, mức cao nhất trong 5 năm, theo Trading Economics.

Điều đặc biệt là cơ cấu FDI: 82,7% tổng vốn giải ngân chảy vào lĩnh vực sản xuất, chế biến. Đây là dòng vốn “durable” theo nghĩa của các nhà phân tích dòng tiền: không phải đầu cơ ngắn hạn mà là cam kết xây nhà máy, mua thiết bị, tuyển dụng lao động dài hạn.

Tuy nhiên, bức tranh không chỉ có màu hồng. Một phần trong sự tăng trưởng xuất khẩu của Việt Nam sang Mỹ phản ánh thực trạng chuyển tải mà Washington ngày càng chú ý. Nghiên cứu từ Harvard Business School, đồng tác giả bởi Giáo sư Edmund Malesky của Đại học Duke, ước tính khoảng 16% sự gia tăng trong kim ngạch xuất khẩu của Việt Nam có thể liên quan đến việc chuyển hướng hàng hóa Trung Quốc.

Đây là con số đủ để tạo ra áp lực chính sách từ Washington, mặc dù 84% còn lại là sản xuất giá trị gia tăng thực sự, tức là Việt Nam đang chuyển đổi thực chất chứ không chỉ dán nhãn lại hàng hóa.

Kết quả của áp lực này là thỏa thuận thương mại ký kết trong khuôn khổ Thượng đỉnh ASEAN tại Kuala Lumpur tháng 10 năm 2025. Theo phân tích của ASEAN Briefing, Việt Nam và các nước ASEAN chủ chốt được cố định mức thuế trong khoảng 19-20% với điều kiện chứng minh xuất xứ hàng hóa nghiêm ngặt.

Điều này thay đổi quy tắc cuộc chơi: không còn là chênh lệch thuế quan đơn thuần nữa mà là khả năng kiểm soát và truy xuất nguồn gốc sản xuất. Những nhà sản xuất có chuỗi cung ứng minh bạch, tỷ lệ nội địa hóa cao sẽ được hưởng mức thuế thấp hơn, còn những ai chỉ “đóng gói lại” hàng Trung Quốc sẽ đối mặt với rủi ro kiểm tra ngày càng khắt khe hơn.

ASEAN cũng đang gặp phải một rủi ro khác từ phía Trung Quốc mà ít ai thảo luận. Theo Asia Society Policy Institute, trong khi ASEAN hưởng lợi từ việc nhập linh kiện giá rẻ Trung Quốc để xuất hàng đắt hơn sang Mỹ, một lượng hàng hóa thành phẩm giá rẻ của Trung Quốc đang tràn vào thị trường ASEAN qua thương mại điện tử xuyên biên giới.

Indonesia đã chứng kiến 80.000 công nhân dệt may mất việc làm trong năm 2024 và ước tính 280.000 người nữa đang trong vùng nguy hiểm năm 2025 khi các mặt hàng Trung Quốc bán dưới giá thành tràn vào qua các nền tảng e-commerce. Việt Nam cũng đang phải đối mặt với khoảng 4-5 triệu đơn hàng giá trị thấp mỗi ngày từ Trung Quốc qua thương mại điện tử, tương đương gần 2 tỷ đô la mỗi tháng. Đây là mặt trái ít được nhắc đến trong câu chuyện thành công của ASEAN.

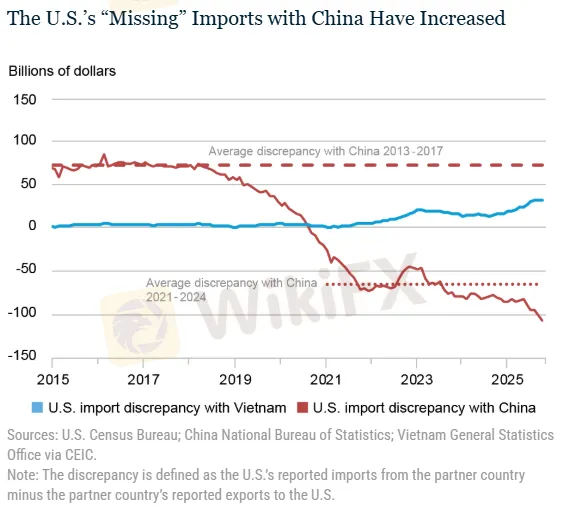

Những “nhập khẩu bị mất” và khoảng cách thống kê đang ngày càng mở rộng

Một trong những phát hiện kỹ thuật quan trọng nhất trong bức tranh thương mại năm 2025 là khoảng cách giữa số liệu mà hai phía báo cáo với nhau.

Cụ thể: có một sự chênh lệch có hệ thống giữa những gì Mỹ báo cáo là nhập khẩu từ Trung Quốc và những gì Trung Quốc báo cáo là xuất khẩu sang Mỹ, với xu hướng Mỹ báo cáo thấp hơn. Khoảng cách “nhập khẩu bị mất” này tồn tại từ trước cuộc chiến thương mại 2018, nhưng đã bùng nổ trong giai đoạn thuế quan tăng cao, với riêng năm 2025 tăng thêm 25 tỷ đô la so với năm trước. Chiều ngược lại xảy ra với Việt Nam và ASEAN rộng hơn: số liệu Mỹ có vẻ đang thổi phồng nhập khẩu từ khu vực này so với những gì các nước báo cáo là đã xuất khẩu.

Cả hai hiện tượng này đều nhất quán với hành vi hợp lý từ phía người nộp thuế: khi thuế suất thực tế trên hàng Trung Quốc cao gấp nhiều lần so với hàng ASEAN, động cơ che giấu xuất xứ Trung Quốc là không thể tránh khỏi. Đây không nhất thiết là gian lận quy mô lớn mà phần lớn là sự méo mó trong phân loại hàng hóa và khai báo xuất xứ mà các hệ thống kiểm tra hải quan truyền thống không dễ phát hiện.

Điều này có hàm ý quan trọng: sự cải thiện trong thâm hụt thương mại song phương Mỹ-Trung một phần là “nhân tạo” theo nghĩa phản ánh thay đổi trong cách hàng hóa được ghi nhận chứ không hoàn toàn là thay đổi trong dòng chảy thực sự. Ngay cả khi điều chỉnh cho hiệu ứng thống kê này, dịch chuyển chuỗi cung ứng vẫn là có thật và có ý nghĩa. Nhưng quy mô thực sự của sự dịch chuyển nhỏ hơn những gì con số bề mặt cho thấy.

Từ Laptop đến Trung tâm dữ liệu: Làn sóng thứ hai đang hình thành

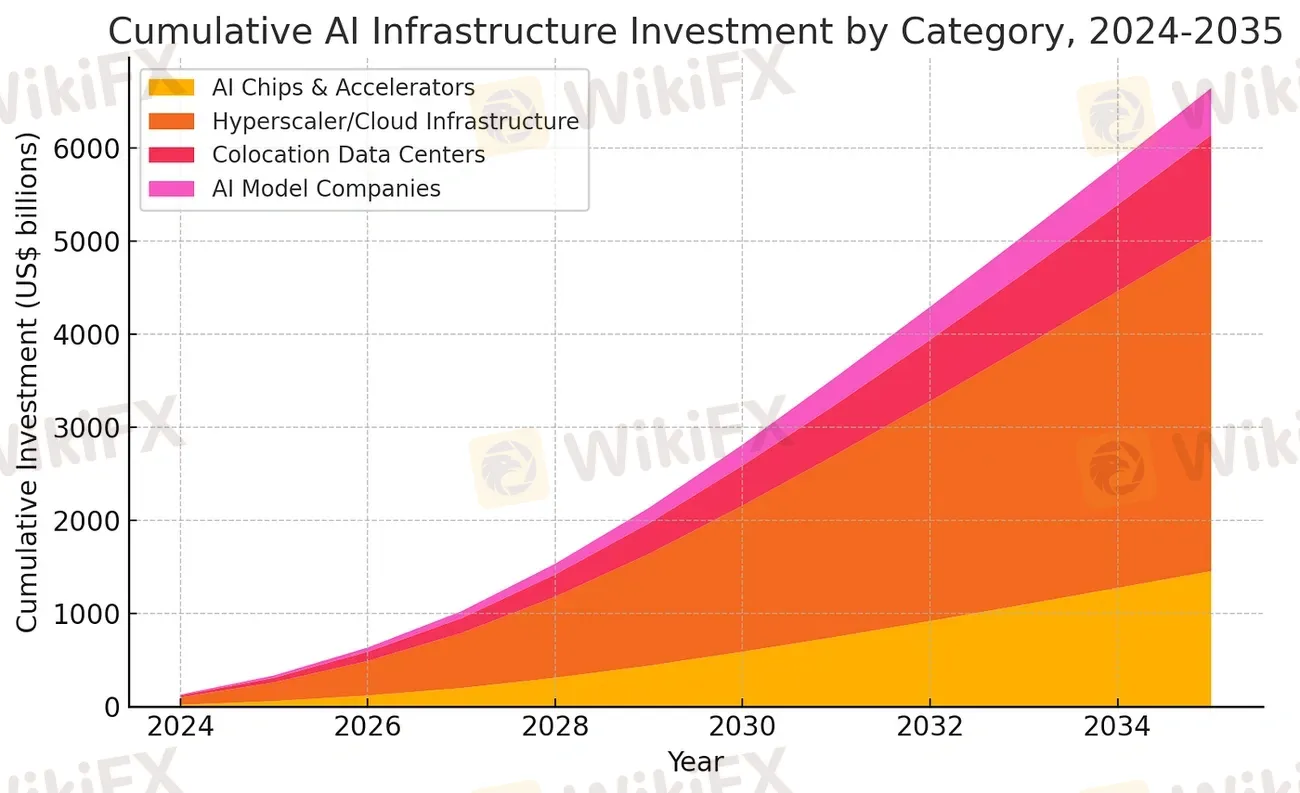

Nếu sự dịch chuyển laptop và tablet là câu chuyện dễ thấy, thì có một lực lượng kinh tế thứ hai đang âm thầm định hình lại các dòng chảy thương mại theo cách mà nhiều nhà phân tích chưa kịp định lượng: cuộc đua xây dựng hạ tầng trí tuệ nhân tạo toàn cầu.

Bốn gã khổng lồ công nghệ Alphabet, Amazon, Microsoft và Meta dự kiến chi hơn 350 tỷ đô la vào trung tâm dữ liệu trong năm 2025 và khoảng 400 tỷ đô la trong năm 2026, theo số liệu tổng hợp. McKinsey dự báo đến năm 2030, các trung tâm dữ liệu trên toàn cầu cần đến 6,7 nghìn tỷ đô la vốn đầu tư tích lũy, với 5,2 nghìn tỷ trong số đó dành cho hạ tầng phục vụ AI.

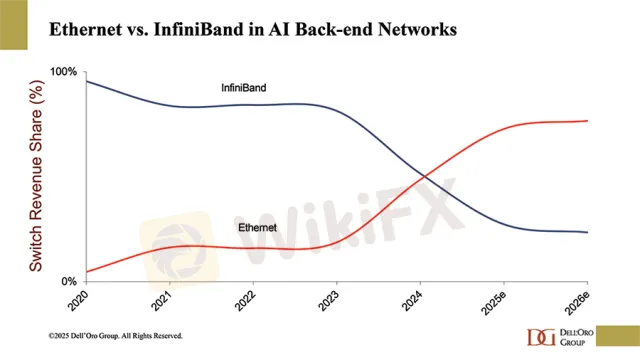

Quy mô này trực tiếp tạo ra nhu cầu thương mại không thể bỏ qua. Mỗi trung tâm dữ liệu quy mô lớn cần hàng nghìn thiết bị chuyển mạch (switch) và bộ định tuyến (router) để kết nối các máy chủ GPU bên trong với nhau và với mạng ngoài. Và ASEAN, đặc biệt là các quốc gia như Singapore, Malaysia, Thái Lan và Việt Nam, đang nhanh chóng trở thành nguồn cung cấp chính cho thiết bị này thay thế Trung Quốc.

Dữ liệu thương mại xác nhận xu thế này một cách rõ ràng. Trong danh mục thiết bị mạng (mã HS 851762, bao gồm switch và router), thâm hụt của Mỹ với ASEAN đã tăng thêm 24 tỷ đô la, chiếm gần hai phần ba mức tăng 37 tỷ đô la của toàn bộ nhóm HS 85 từ khu vực này.

Đây không phải là thiết bị dùng cho người tiêu dùng. Đây là xương sống của hạ tầng AI mà các công ty công nghệ đang đổ hàng trăm tỷ đô la vào.

Cùng lúc đó, thâm hụt của Mỹ với Trung Quốc trong cùng danh mục đã giảm 2,2 tỷ đô la, và điều thú vị là cán cân thương mại của Trung Quốc với ASEAN trong danh mục thiết bị mạng đã đảo chiều từ thặng dư sang thâm hụt, cho thấy ASEAN đang nhập thiết bị mạng từ nhiều nguồn trên thế giới để phục vụ nhu cầu nội địa ngày càng tăng.

Theo nghiên cứu của Dell'Oro Group, tổng doanh thu thiết bị chuyển mạch Ethernet cho trung tâm dữ liệu đã gần như nhân đôi so với năm 2022, và năm 2026 dự kiến tiếp tục tăng trưởng hai chữ số. Thị trường thiết bị mạng không còn chỉ bị định hình bởi chi phí lao động hay quy tắc xuất xứ hàng hóa nữa, mà đang bị định hình bởi nhu cầu của cuộc cách mạng AI. Đây là một động lực hoàn toàn mới mà không một chính sách thuế quan truyền thống nào được thiết kế để giải quyết.

ASEAN đang nhận ra điều này. Malaysia, nơi ngành bán dẫn đóng góp ước tính 25% GDP, đã ban hành Chiến lược Bán dẫn Quốc gia để tiến lên chuỗi giá trị cao hơn. Việt Nam đang đặt mục tiêu đào tạo 50.000 kỹ sư bán dẫn vào năm 2030 và đã thu hút đầu tư từ Intel, Samsung và Amkor vào lĩnh vực đóng gói và kiểm thử vi mạch. Trong khi đó, dự án đầu tư vào trung tâm dữ liệu tại khu vực đang bùng nổ, với ASEAN thêm hơn 1 gigawatt năng lực trung tâm dữ liệu chỉ trong năm ngoái.

Phân tích dòng tiền: Khi thặng dư kỷ lục không dịch chuyển sang tỷ giá

Góc độ phân tích dòng tiền trên thị trường ngoại hối là nơi câu chuyện thương mại bộc lộ những kịch bản phức tạp và đặc sắc nhất.

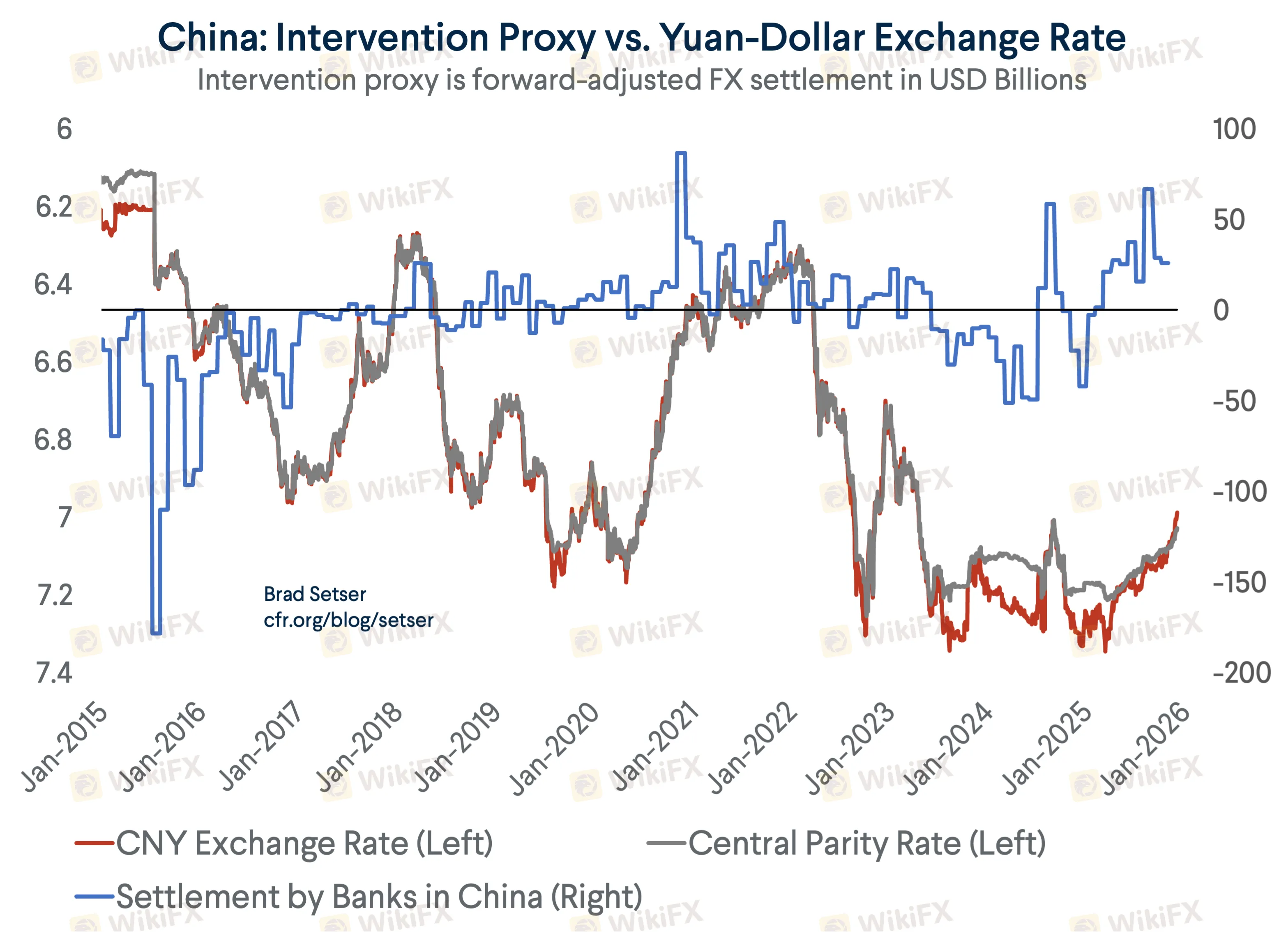

Nhân dân tệ và cơ chế can thiệp “ngầm” của PBOC

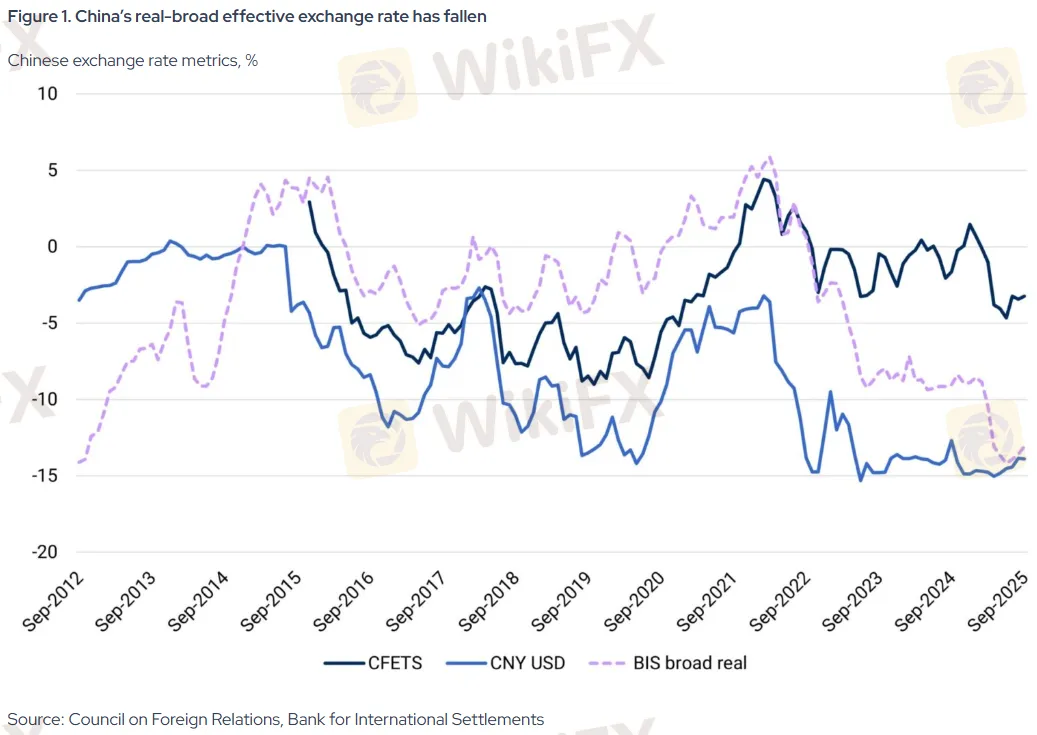

Lý thuyết kinh tế học quốc tế dạy rằng một quốc gia có thặng dư thương mại lớn liên tục sẽ chịu áp lực tăng giá nội tệ: ngoại tệ chảy vào nhiều, cầu nội tệ tăng, tỷ giá tăng. Nhưng thực tế của Trung Quốc năm 2025 bác bỏ công thức giản đơn này theo cách không phải ai cũng biết.

Với thặng dư thương mại hàng hóa vượt 1,2 nghìn tỷ đô la, đáng lẽ áp lực tăng giá CNY phải rất lớn. Nhưng theo phân tích của Brad Setser tại Council on Foreign Relations, dự trữ ngoại hối chính thức của Trung Quốc chỉ tăng khoảng 160 tỷ đô la trong năm 2025. Phần lớn ngoại tệ tích lũy từ thặng dư thương mại đã không “vào” kho dự trữ chính thức, mà được hấp thụ bởi hệ thống ngân hàng nhà nước, thông qua một cơ chế mà giới phân tích gọi là “backdoor intervention” (can thiệp cửa sau).

Chỉ riêng tháng 12 năm 2025, hệ thống ngân hàng nhà nước Trung Quốc (bao gồm cả PBOC) đã mua vào khoảng 100 tỷ đô la, một con số theo Setser là “insane” và chưa từng có tiền lệ.

Cơ chế này hoạt động như sau: khi xuất khẩu tạo ra dòng ngoại tệ lớn, các ngân hàng nhà nước Trung Quốc mua ngoại tệ từ nhà xuất khẩu, bán nhân dân tệ ra thị trường, qua đó hút thanh khoản ngoại tệ và ngăn CNY tăng giá. Cùng lúc đó, PBOC đặt tỷ giá tham chiếu hàng ngày thấp hơn mức thị trường kỳ vọng để phát tín hiệu rằng nhà chức trách không muốn CNY tăng quá nhanh.

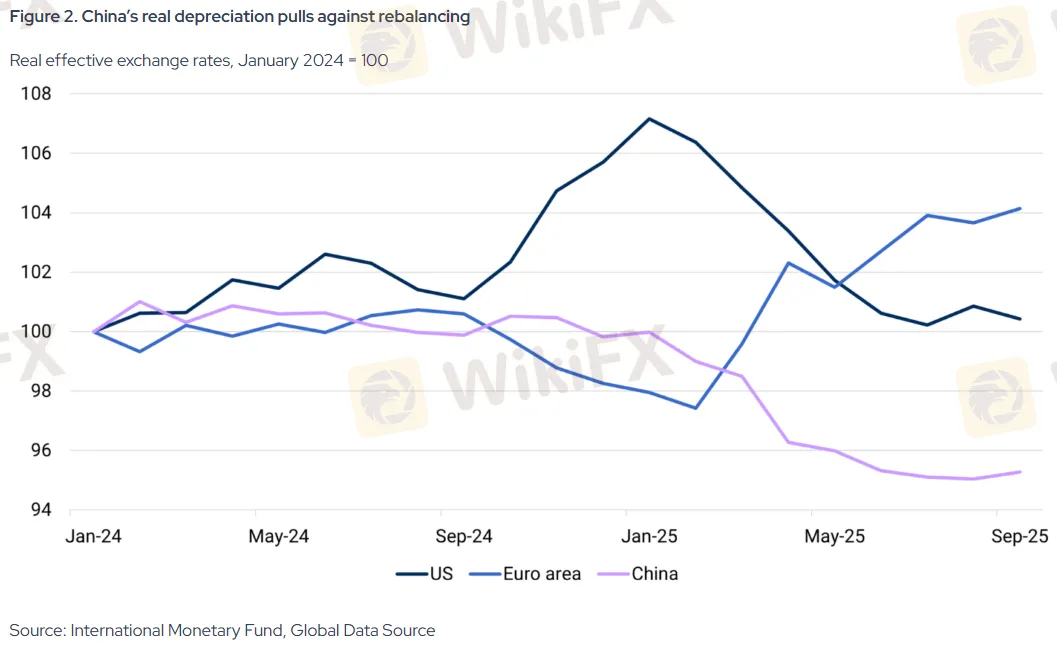

Theo OMFIF, kể từ đầu năm 2022, tỷ giá thực hiệu dụng (REER) của nhân dân tệ đã giảm khoảng 17%, trong khi đô la Mỹ và euro đều tăng khoảng 7%. Nghịch lý là: Trung Quốc đang có thặng dư thương mại kỷ lục nhưng đồng tiền lại ngày càng mất giá thực sự so với các đối thủ.

IMF đã nêu thẳng vấn đề này trong kỳ họp tháng 12 năm 2025, xác nhận rằng nhân dân tệ đang bị định giá thấp khoảng 8,5% so với mức cân bằng khi dựa trên thặng dư tài khoản vãng lai báo cáo là 2,3% GDP năm 2024. Nhưng nếu dùng số liệu hải quan thực tế (thặng dư gần 5% GDP), mức định giá thấp có thể lên tới 18-30%, theo ước tính của OMFIF và Brookings Institution. Đây là khoảng cách tiền tệ khổng lồ đang tích tụ áp lực và sớm muộn sẽ phải giải phóng theo một cách nào đó.

Phần thú vị nhất cho những nhà giao dịch ngoại hối: thị trường đang bắt đầu đặt cược vào điều đó.

Các ngân hàng đầu tư lớn như Goldman Sachs, Morgan Stanley và MUFG đều dự báo USD/CNY có thể chạm mức 7,0 hoặc thấp hơn vào giữa năm 2026, đánh dấu sự tăng giá CNY đáng kể so với mức giao dịch quanh 7,2-7,3 trong phần lớn năm 2025. Đây là nhận định “sớm” so với đồng thuận thị trường, và nếu đúng, sẽ có hàm ý lớn cho tất cả các cặp tiền tệ khu vực châu Á.

Đô la Mỹ và nghịch lý thâm hụt dai dẳng

Một trong những hàm ý cấu trúc nhất của bức tranh thương mại 2025 là: thâm hụt thương mại tổng thể của Mỹ ở mức 1,2 nghìn tỷ đô la không thay đổi dù chính sách thuế quan triệt để nhất trong gần 100 năm.

Điều này phản ánh một thực tế căn bản của kinh tế học quốc tế mà thuế quan không thể thay đổi được: chừng nào tổng tiết kiệm của nền kinh tế Mỹ thấp hơn tổng đầu tư, tài khoản vãng lai phải thâm hụt. Cách duy nhất để giảm thâm hụt thương mại là tăng tiết kiệm trong nước hoặc giảm đầu tư, chứ không phải là áp thuế nhập khẩu làm thay đổi nguồn cung.

Đối với đô la Mỹ, điều này có nghĩa là áp lực giảm giá cơ bản vẫn tồn tại trong dài hạn do thâm hụt tài khoản vãng lai liên tục, dù đồng đô la vẫn được hưởng lợi từ vị thế đồng tiền dự trữ toàn cầu và dòng vốn đầu tư tài chính chảy vào tài sản Mỹ.

Vào đầu năm 2026, Tòa án Tối cao Mỹ đã ra phán quyết 6-3 rằng IEEPA (Đạo luật về Quyền Kinh tế Khẩn cấp Quốc tế) không cho phép áp dụng thuế quan, xóa bỏ cơ sở pháp lý của các mức thuế toàn cầu. Trump đáp trả bằng cách áp dụng mức thuế 10% dựa trên Điều 232, nhưng sự không chắc chắn về chính sách tạo ra thêm một nguồn biến động trên thị trường ngoại hối mà các nhà giao dịch cần theo dõi sát sao.

VND và dòng FDI cấu trúc

Đối với Việt Nam, cấu trúc mới của thương mại và đầu tư đang tạo ra một nền tảng hỗ trợ dài hạn khác về bản chất so với các dòng vốn đầu cơ ngắn hạn. Dòng FDI vào lĩnh vực sản xuất là dòng vốn “thực” theo nghĩa nó cần được chuyển đổi sang VND để trả lương công nhân, mua đất, xây nhà máy. Không giống dòng vốn đầu tư tài chính có thể rút ra chỉ trong vài ngày, một nhà máy điện tử tốn 500 triệu đô la để xây dựng sẽ tạo ra nhu cầu VND bền vững trong nhiều năm.

Tuy nhiên, VND cũng đối mặt với hai lực cản cơ bản. Thứ nhất, Ngân hàng Nhà nước Việt Nam (SBV) quản lý tỷ giá trong biên độ chặt chẽ ±5% so với tỷ giá tham chiếu hàng ngày, không để đồng tiền tự do hình thành theo thị trường. Thứ hai, lãi suất ở Mỹ vẫn cao hơn Việt Nam, tạo áp lực hút vốn về đô la trong môi trường toàn cầu chung.

Theo Blackwell Global, VND bước vào năm 2026 là một trong những đồng tiền yếu nhất thế giới, dù có “cautious optimism” từ giới phân tích do nền tảng kinh tế vĩ mô cải thiện.

Reshoring: Khoảng cách giữa tuyên bố và thực tế

Một trong những câu chuyện được truyền thông Mỹ kể nhiều nhất trong năm 2025 là làn sóng “reshoring”, tức là đưa sản xuất trở lại nước Mỹ. Các công ty thông báo hơn 1,7 nghìn tỷ đô la đầu tư sản xuất mới, từ nhà máy bán dẫn ở Texas đến nhà máy pin EV ở Tennessee. Thuế quan cao đang tạo ra động lực mạnh.

Nhưng theo Supply Chain Management Review, khoảng cách giữa tuyên bố và thực tế vẫn còn rất lớn. Phần lớn làn sóng “reshoring boom” tồn tại trong tài liệu kế hoạch hơn là ngoài thực địa.

Có ba rào cản cấu trúc cho tình trạng này: chi phí lao động cao (25-30 đô la/giờ Mỹ so với 6-7 đô la/giờ châu Á), khoảng 500.000 vị trí sản xuất không tuyển được người vì thiếu kỹ năng kỹ thuật số và tự động hóa phù hợp, và hệ sinh thái cung ứng còn yếu. Những nhà máy lắp ráp mở ra ở Texas vẫn phụ thuộc vào linh kiện nhập khẩu từ châu Á, nên thực chất chỉ là trạm lắp ráp cuối chứ chưa phải là chuỗi sản xuất tích hợp thực sự.

Điều này có hàm ý quan trọng cho thị trường: câu chuyện “công nghiệp hóa nước Mỹ” còn là kỳ vọng dài hạn, không phải hiện thực ngắn hạn. Trong thời gian đó, dòng nhập khẩu vào Mỹ từ ASEAN và các nước thứ ba khác sẽ tiếp tục là cấu trúc chủ đạo, và các đồng tiền như VND, MYR, SGD sẽ tiếp tục nhận được sự chú ý từ dòng FDI và dòng xuất khẩu.

Những rủi ro mà thị trường chưa định giá đủ

Bức tranh thương mại và tiền tệ năm 2026 không thiếu các yếu tố rủi ro mà thị trường có thể đang đánh giá thấp.

Kịch bản thứ nhất là rủi ro pháp lý từ phán quyết của Tòa án Tối cao Mỹ về IEEPA vào tháng 2 năm 2026. Phán quyết xóa bỏ nền tảng pháp lý của hầu hết các mức thuế quan trong phần lớn năm 2025, tạo ra sự không chắc chắn về chính sách thương mại của Mỹ không kém phần “Liberation Day”. Doanh nghiệp đầu tư vào chuỗi cung ứng ASEAN đang phải ra quyết định trong khi chưa biết mức thuế quan nào sẽ áp dụng trong 12-18 tháng tới.

Kịch bản thứ hai là rủi ro địa chính trị từ cuộc chạy đua bán dẫn. Chừng nào các nhà sản xuất chip tiên tiến như TSMC và Samsung chưa xây dựng được năng lực sản xuất thực sự bên ngoài Đài Loan và Hàn Quốc, các chuỗi cung ứng điện tử toàn cầu vẫn phụ thuộc vào một vài điểm tập trung rủi ro. Bất kỳ sự leo thang nào trong khu vực Eo biển Đài Loan sẽ có tác động tức thì và cực kỳ nghiêm trọng lên toàn bộ chuỗi cung ứng mà bài viết này đã mô tả.

Kịch bản thứ ba là rủi ro từ chính đồng nhân dân tệ. Nếu áp lực tích lũy từ thặng dư thương mại khổng lồ và can thiệp ngày càng khó che giấu của PBOC buộc Bắc Kinh phải cho phép CNY tăng giá nhanh hơn dự kiến, toàn bộ mô hình xuất khẩu của Trung Quốc bị thách thức. Đây sẽ là cú sốc theo chiều ngược lại: hàng Trung Quốc đắt hơn, áp lực xuất khẩu giảm, nhưng cũng đồng nghĩa là dòng vốn vào Trung Quốc tăng mạnh và áp lực đối với nhiều đồng tiền EM (thị trường mới nổi) sẽ gia tăng khi nhà đầu tư tái phân bổ danh mục.

Khi địa chính trị đã vẽ lại bản đồ, nhưng kinh tế học vẫn nắm quyền kiểm soát

Câu chuyện thương mại Mỹ-Trung năm 2025 là câu chuyện của những ảo tưởng và thực tế va chạm nhau. Thuế quan đã thay đổi địa lý của thương mại, nhưng không thay đổi được lực hấp dẫn của kinh tế học: Trung Quốc vẫn là công xưởng thế giới không thể thay thế trong ngắn hạn, ASEAN vẫn phụ thuộc vào linh kiện Trung Quốc ngay cả khi đang trở thành nhà lắp ráp cuối thay thế, và Mỹ vẫn phải nhập khẩu nhiều hơn xuất khẩu chừng nào cấu trúc tiết kiệm-đầu tư của nền kinh tế không thay đổi.

Nhưng bên trong những ổn định bề mặt đó, những thay đổi cấu trúc đang âm thầm diễn ra với tốc độ chưa từng có. ASEAN đang trở thành địa bàn chiến lược mà không một nhà đầu tư, nhà giao dịch hay doanh nghiệp xuất nhập khẩu nào có thể bỏ qua. Nhân dân tệ đang tích tụ áp lực tăng giá mà sớm muộn thị trường sẽ phải định giá lại. Và cuộc cách mạng AI đang tạo ra những dòng thương mại hoàn toàn mới mà các số liệu thống kê truyền thống chưa có đủ công cụ để đo lường chính xác.

Nếu bạn đang muốn hiểu rõ hơn về những cơ hội và rủi ro trong bối cảnh này, đặc biệt là trong giao dịch các cặp tiền tệ khu vực châu Á như USD/CNY, USD/VND hay các cặp tiền ASEAN khác, hãy tra cứu thông tin và đánh giá về các sàn môi giới trên WikiFX để đảm bảo bạn lựa chọn được đối tác giao dịch uy tín, minh bạch và được cấp phép đầy đủ.

Nguồn tham khảo

- https://www.whitehouse.gov/fact-sheets/2025/11/fact-sheet-president-donald-j-trump-strikes-deal-on-economic-and-trade-relations-with-china/

- https://libertystreeteconomics.newyorkfed.org/2026/05/in-what-ways-has-u-s-trade-with-china-changed/

- https://www.imf.org/en/news/articles/2025/12/12/tr-12-11-25-press-briefing-on-china-article-iv-consultation-transcript

- https://www.ecb.europa.eu/press/economic-bulletin/focus/2026/html/ecb.ebbox202601_01~fde39c8d00.en.html

- https://www.oxfordeconomics.com/resource/why-have-chinas-exports-held-up-so-well-under-higher-us-tariffs/

- https://www.reuters.com/technology/apple-move-key-ipad-engineering-resources-vietnam-nikkei-2023-12-08/

- https://en.wikipedia.org/wiki/China%E2%80%93United_States_trade_war

- https://www.richmondfed.org/publications/research/economic_brief/2025/eb_25-12

- https://www.vietnam-briefing.com/news/vietnam-economy-gdp-fdi-and-trade-2025.html/

- https://tradingeconomics.com/vietnam/foreign-direct-investment

- https://www.cnbc.com/2025/04/12/vietnam-reciprocal-tariffs-reflect-trade-deficit-and-ties-to-china.html

- https://www.aseanbriefing.com/news/u-s-tariffs-in-asia-2025-a-regional-investment-map/

- https://asiasociety.org/policy-institute/asean-caught-between-chinas-export-surge-and-global-de-risking

- https://avidsolutionsinc.com/13-data-center-growth-projections-that-will-shape-2026-2030/

- https://www.delloro.com/2026-predictions-data-center-switch-frontend-ai-backed-networks/

- https://www.aseanexchanges.org/content/ai-compute-infrastructure-building-aseans-digital-backbone/

- https://www.cfr.org/articles/chinas-currency-now-facing-substantial-appreciation-pressure

- https://www.omfif.org/2025/11/its-time-for-china-to-let-the-renminbi-appreciate-sharply/

- https://www.marketscreener.com/news/global-investment-houses-forecast-chinese-yuan-rising-past-key-7-mark-in-2026-ce7d51ded989f626

- https://www.scmr.com/article/tariffs-us-manufacturing-reshoring-impact-2025