Lời nói đầu:Fed giữ lãi suất 3,5%-3,75% tháng 4/2026 với 4 phiếu chống, nhiều nhất từ 1992. Phân tích sâu tín hiệu hawkish, Kevin Warsh và tác động đến USD, EURUSD, trái phiếu toàn cầu.

Cuộc họp FOMC tháng 4/2026 khép lại nhiệm kỳ của Jerome Powell với một kết quả ít ai ngờ tới, vì quyết định giữ nguyên lãi suất bị phủ bóng hoàn toàn bởi 4 phiếu chống lịch sử và những tín hiệu hawkish bất ngờ đang vẽ lại bức tranh tiền tệ toàn cầu.

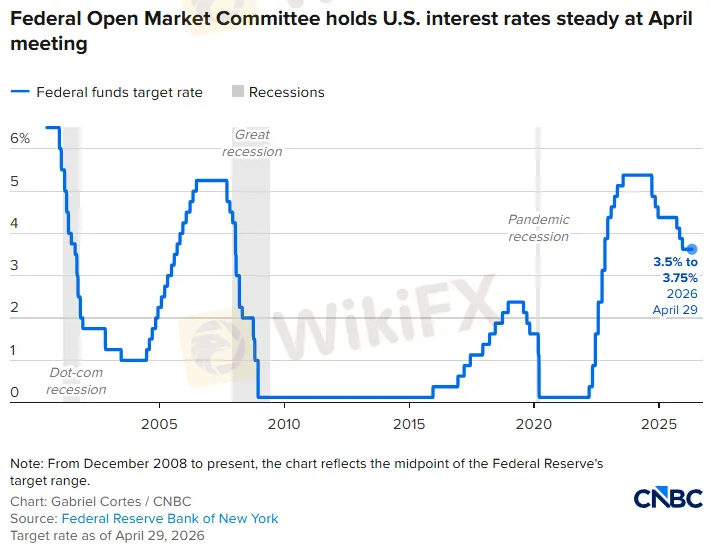

Khi Cục Dự trữ Liên bang Mỹ (Fed) công bố giữ nguyên lãi suất cơ bản ở mức 3,5%-3,75% vào ngày 29/4/2026, phần lớn thị trường đã hoàn toàn dự tính trước điều đó từ nhiều tuần. Công cụ FedWatch của CME Group trước ngày họp cho thấy xác suất 100% Fed sẽ không thay đổi lãi suất, và đây là lần thứ ba liên tiếp trong năm 2026 mà Ủy ban Thị trường Mở Liên bang (FOMC) chọn thái độ “chờ và xem.”

Thế nhưng, cuộc họp được nhiều người xem như sự kiện mang tính thủ tục đó lại trở thành một trong những phiên họp kịch tính nhất trong nhiều thập kỷ, bởi vì những gì xảy ra xung quanh quyết định lãi suất, chứ không phải bản thân quyết định đó, mới thực sự đang định hình lại toàn bộ bức tranh tiền tệ toàn cầu.

Khi bề mặt phẳng lặng che giấu một cơn địa chấn bên trong

Bốn phiếu phản đối trong cùng một cuộc bỏ phiếu FOMC. Con số đó tưởng chừng chỉ là một chi tiết kỹ thuật, nhưng nó mang ý nghĩa lịch sử: đây là lần đầu tiên kể từ tháng 10/1992, tức hơn 34 năm trước, Fed chứng kiến nhiều phiếu chống đến như vậy trong một cuộc họp duy nhất. Kết quả bỏ phiếu 8-4 để duy trì lãi suất và giữ nguyên ngôn ngữ “thiên hướng nới lỏng” (easing bias) trong tuyên bố là điểm khởi đầu để hiểu vì sao thị trường phản ứng theo cách nó đã phản ứng ngay sau khi cuộc họp báo kết thúc.

Bốn người bất đồng đó có lý do hoàn toàn khác nhau, và chính sự phân kỳ này mới là điểm then chốt. Thống đốc Stephen Miran, người được chính quyền Trump bổ nhiệm vào Fed từ tháng 9/2025, bỏ phiếu ủng hộ cắt giảm 25 điểm cơ bản. Ông vốn là tiếng nói bồ câu nhất trong ủy ban và phiếu bầu lần này không phải điều bất ngờ.

Tuy nhiên, ba phiếu chống còn lại mới thực sự gây sốc: Chủ tịch Fed Cleveland Beth Hammack, Chủ tịch Fed Minneapolis Neel Kashkari, và Chủ tịch Fed Dallas Lorie Logan đều đồng ý duy trì lãi suất hiện tại, nhưng từ chối ủng hộ ngôn ngữ “thiên hướng nới lỏng” trong bản tuyên bố chính sách.

Ngôn ngữ bị họ phản đối chính là cụm từ “xem xét mức độ và thời điểm của những điều chỉnh bổ sung đối với phạm vi mục tiêu của lãi suất quỹ liên bang.” Cụm từ này ngụ ý rằng cú cắt giảm lãi suất tiếp theo chỉ còn là vấn đề thời gian và hướng đi duy nhất có thể. Ba vị chủ tịch Fed khu vực nói trên không muốn truyền tải thông điệp đó nữa, bởi theo quan điểm của họ, dữ liệu kinh tế hiện tại không còn dẫn đến một hướng duy nhất là cắt giảm, mà đang dần mở ra cả khả năng tăng lãi suất.

Brent Schutte, Giám đốc đầu tư tại Northwestern Mutual, nhận xét rằng việc Powell khép lại nhiệm kỳ với 4 phiếu chống không chỉ phản ánh sự không chắc chắn về triển vọng kinh tế ngắn hạn, mà còn báo hiệu những tháng tiếp theo dưới sự lãnh đạo mới sẽ đầy thách thức.

Còn Josh Jamner, nhà phân tích chiến lược đầu tư cấp cao tại ClearBridge Investments, thẳng thắn chỉ ra rằng Kevin Warsh thay thế Powell không có nghĩa cán cân trong FOMC sẽ nghiêng ngay về phía cắt giảm, vì Warsh ngồi vào ghế của Miran, không phải ghế của Powell, trong khi Powell vẫn còn đó với tư cách thành viên Hội đồng Thống đốc.

Cuộc chiến ngầm về sự độc lập của Ngân hàng Trung ương

Thế nhưng, 4 phiếu chống chỉ là nửa câu chuyện. Nửa còn lại là Powell, và quyết định của ông trong cuộc họp báo sau phiên họp đã tạo ra một kịch bản mà ít nhà quan sát nào dự đoán được từ trước.

Trong phát biểu bế mạc cuộc họp báo cuối cùng với tư cách Chủ tịch Fed, Powell xác nhận ông sẽ tiếp tục ở lại Hội đồng Thống đốc Fed “trong một khoảng thời gian chưa xác định” sau khi nhiệm kỳ chủ tịch chính thức kết thúc vào ngày 15/5/2026.

Lý do ông đưa ra mang đậm màu sắc nguyên tắc: cuộc điều tra của Bộ Tư pháp Mỹ về chi phí cải tạo trụ sở Fed phải được kết thúc “một cách rõ ràng và minh bạch hoàn toàn” trước khi ông rời đi. “Chúng tôi đang phải nhờ đến tòa án. Chúng tôi đã thành công cho đến nay. Nhưng điều đó chưa kết thúc,” Powell phát biểu, khẳng định rằng sự độc lập của Fed không phải để bảo vệ các nhân viên Fed, mà để đảm bảo ngân hàng trung ương ra quyết định dựa trên phân tích thực chất, không phải kết quả chính trị.

Đây là một động thái mang tính toán lớn. Bằng cách ở lại, Powell ngăn Tổng thống Trump bổ nhiệm thêm một thành viên có quan điểm bồ câu vào Hội đồng 7 người, qua đó duy trì sự cân bằng quyền lực trong ủy ban. Nhiệm kỳ Thống đốc của Powell kéo dài đến tháng 1/2028, và việc ông ở lại có ý nghĩa thực tiễn rất lớn: cộng thêm Warsh khi ông được Thượng viện phê chuẩn, Trump sẽ có ba người do mình bổ nhiệm trong Hội đồng, gồm cả Thống đốc Christopher Waller và Michelle Bowman từ nhiệm kỳ đầu, nhưng chưa đủ để thống trị hoàn toàn ủy ban.

Sáng cùng ngày diễn ra cuộc họp FOMC, Ủy ban Ngân hàng Thượng viện đã bỏ phiếu 13-11 theo ranh giới đảng phái để thông qua đề cử Warsh lên vòng biểu quyết toàn thể Thượng viện. Cuộc bỏ phiếu theo đảng phái hoàn toàn này được Thượng nghị sĩ Elizabeth Warren mô tả là lần đầu tiên trong lịch sử ủy ban phê chuẩn đề cử Chủ tịch Fed mà không có bất kỳ phiếu lưỡng đảng nào. Cuộc bỏ phiếu toàn thể Thượng viện dự kiến diễn ra vào tuần ngày 11/5, nghĩa là Warsh có thể được phê chuẩn trước khi nhiệm kỳ chủ tịch của Powell kết thúc vào ngày 15/5.

Bối cảnh dẫn đến điều đó không kém phần kịch tính. Bộ Tư pháp dưới thời Chưởng lý Jeanine Pirro đã khởi động một cuộc điều tra hình sự nhắm vào Powell liên quan đến chi phí cải tạo trụ sở Fed, một cuộc điều tra mà nhiều nhà quan sát cho rằng có động cơ chính trị. Thượng nghị sĩ Thom Tillis từng tuyên bố không ủng hộ đề cử Warsh chừng nào cuộc điều tra còn tiếp diễn. Chỉ sau khi Pirro công bố chuyển vụ việc sang thanh tra nội bộ của Fed và DOJ đóng điều tra, Tillis thay đổi lập trường, mở đường cho Warsh tiến lên.

Dầu mỏ, lạm phát, và bài toán không có lời giải đẹp

Nền tảng kinh tế tạo ra cuộc chia rẽ này bắt nguồn từ một cú sốc địa chính trị mà Fed không thể kiểm soát: cuộc xung đột quân sự Mỹ-Israel-Iran bùng nổ từ cuối tháng 2/2026 và sự đóng cửa Eo biển Hormuz, nơi khoảng 20% lượng dầu thương mại toàn cầu đi qua mỗi ngày. Các nhà nghiên cứu tại Fed Dallas đánh giá đây là cú gián đoạn nguồn cung dầu do địa chính trị lớn nhất trong lịch sử hiện đại, lớn hơn gấp hai đến ba lần so với khủng hoảng dầu mỏ năm 1973 hay cuộc chiến Vịnh Ba Tư năm 1990, tùy thuộc vào cách tính lượng dầu được tái định tuyến.

Hậu quả đã rõ trên các con số. Chỉ số CPI của Mỹ tăng 3,3% so với cùng kỳ năm ngoái trong tháng 3/2026, mức cao nhất kể từ tháng 5/2024, với giá xăng bán lẻ tại Mỹ vượt ngưỡng 4 đô la/gallon. Goldman Sachs dự báo lạm phát PCE toàn phần sẽ đạt 3,4% vào cuối năm 2026 và lạm phát PCE lõi ở mức 2,6%, cao hơn đáng kể so với mục tiêu 2% của Fed. Bloomberg Economics ước tính CPI tháng 3 ở mức 3,4% so với cùng kỳ năm trước, với giá xăng là thủ phạm chính. Cơ quan Năng lượng Quốc tế (IEA) mô tả đây là cú sốc nguồn cung lớn nhất được ghi nhận.

Tuyên bố chính sách sau cuộc họp của FOMC ghi nhận trực tiếp: “Lạm phát đang ở mức cao, một phần phản ánh sự tăng giá gần đây của năng lượng toàn cầu.” Đây là ngôn ngữ thẳng thắn hiếm thấy và nó đặt ra thế lưỡng nan kinh điển: tăng lãi suất để kìm chế lạm phát có thể kéo kinh tế suy giảm sâu hơn, trong khi duy trì hay cắt giảm lãi suất lại tiếp thêm nhiên liệu cho lạm phát vốn đã tăng cao vì yếu tố nguồn cung nằm ngoài tầm kiểm soát của ngân hàng trung ương.

Morgan Stanley nhận định rằng trong một cú sốc nguồn cung năng lượng, Fed thường tránh các thay đổi lãi suất đột ngột và lớn, thay vào đó ưu tiên bước đi thận trọng hoặc đơn giản là dừng lại để quan sát dữ liệu mới. Powell nói thẳng với báo giới rằng Fed đã trải qua ít nhất bốn cú sốc cung lớn liên tiếp: đại dịch, cuộc xâm lược Ukraine, thuế quan thương mại, và giờ là chiến tranh Iran với đà tăng giá dầu tiếp theo. Mỗi cú sốc như vậy đều có khả năng đẩy đồng thời cả lạm phát lẫn thất nghiệp đi lên, khiến ngân hàng trung ương rơi vào tình huống không có lựa chọn hoàn hảo nào.

Cú Repricing thị trường: Không có gì bị cắt giảm nhưng mọi thứ đều thay đổi

Sự kiện thực sự của cuộc họp này, với những người quan sát thị trường tài chính, không nằm ở quyết định lãi suất mà ở cách thị trường định giá lại mọi tài sản sau khi Powell nói xong. Khi hợp đồng kỳ hạn đã định giá 100% xác suất giữ nguyên từ trước cuộc họp, quyết định đó đã nằm hoàn toàn trong giá.

Thứ thị trường thực sự đang lắng nghe là những tín hiệu bậc hai và bậc ba từ giọng điệu của Chủ tịch, từ những thay đổi ngôn ngữ vi tế trong tuyên bố chính sách, và từ cấu trúc của các phiếu bầu phản đối.

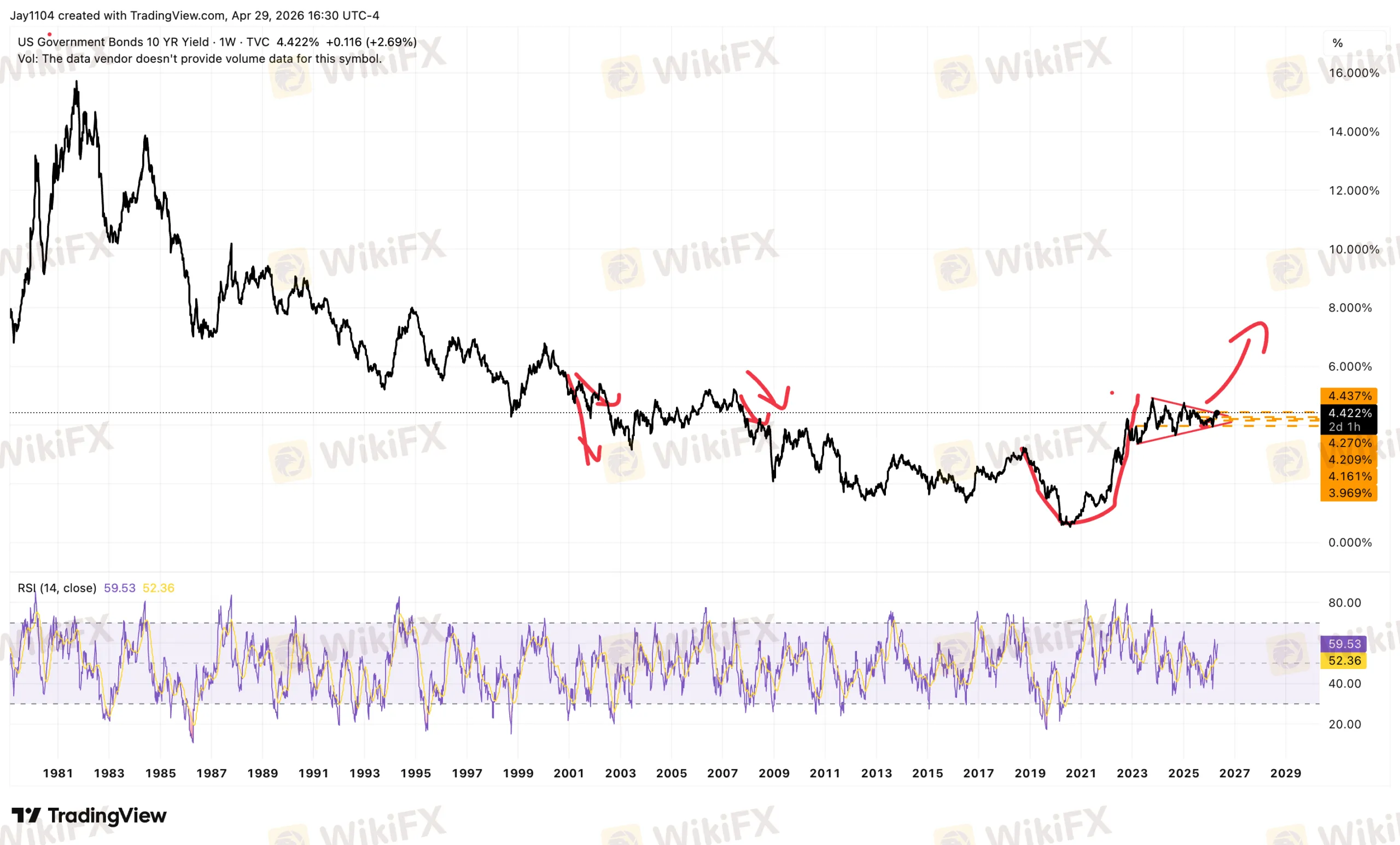

Sau cuộc họp, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm tăng 9,5 điểm cơ bản, tiến về vùng 3,96%. Lợi suất kỳ hạn 10 năm đạt mức cao nhất trong phiên là 4,4298%, tăng 6 điểm cơ bản. Kết quả là đường cong lợi suất trở nên phẳng hơn và mang tính bearish hơn. Trên nền tảng dự đoán Polymarket, xác suất “không cắt giảm lãi suất” nào trong năm 2026 nhảy lên 55,6%. Hợp đồng December Fed Funds Futures đóng cửa ngày 29/4 ở mức 3,65%.

Hợp đồng kỳ hạn SOFR tháng 12/2027 (còn gọi là Z7) là công cụ được giới chuyên nghiệp theo dõi sát sao nhất trong giai đoạn này. SOFR (Secured Overnight Financing Rate) là lãi suất tham chiếu phản ánh kỳ vọng về chính sách lãi suất của Fed trong tương lai; mức Z7 ở 96,340 tương đương với việc thị trường đang định giá chỉ 25 điểm cơ bản cắt giảm từ nay đến cuối năm 2027, tiệm cận mức thể hiện kịch bản Fed hoàn toàn đứng yên trong toàn bộ khoảng thời gian đó.

Đáng chú ý, hợp đồng Z7 đã phá vỡ đáy thấp mới trong khi hợp đồng ZT (Treasury Note 2 năm) chưa làm điều đó, có nghĩa là phần ngắn của đường cong đang dẫn dắt quá trình repricing, một tín hiệu điển hình khi thị trường bắt đầu điều chỉnh lại kỳ vọng về hàm phản ứng chính sách của Fed trong thời kỳ chuyển giao lãnh đạo.

Số liệu trên CME FedWatch nói lên tất cả: xác suất cắt giảm lãi suất vào tháng 12/2026 đang ở mức 0%. Đến cuộc họp tháng 1/2027, thị trường định giá 21,5% xác suất có một đợt tăng lãi suất 25 điểm cơ bản lên vùng 3,75%-4,00%. Đến tháng 4/2027, xác suất đó leo lên 44,5%. Đây là sự dịch chuyển kỳ vọng căn bản nhất mà thị trường đã thực hiện kể từ khi Fed bắt đầu nới lỏng vào cuối năm 2025.

Tại một thời điểm, như nhà phân tích Brent Donnelly của Spectra Markets nhận xét, nếu muốn tìm xác suất trên 50% cho bất kỳ thay đổi lãi suất nào, phải nhìn xa tới tháng 10/2027, và ông không nhớ điều đó đã từng xảy ra trong suốt mười năm vừa qua.

Về tâm lý cuộc họp báo của Powell, mô hình phân tích ngôn ngữ (LLM) đưa ra điểm cảm xúc hawkish tổng thể là +0,9 trên thang đo, phản ánh giọng điệu thực dụng và cứng rắn vừa phải, đúng phong cách của Powell khi độc lập Fed đang bị thách thức.

Chỉ số MOVE, dầu mỏ, và tín hiệu định vị mà thị trường đang đọc

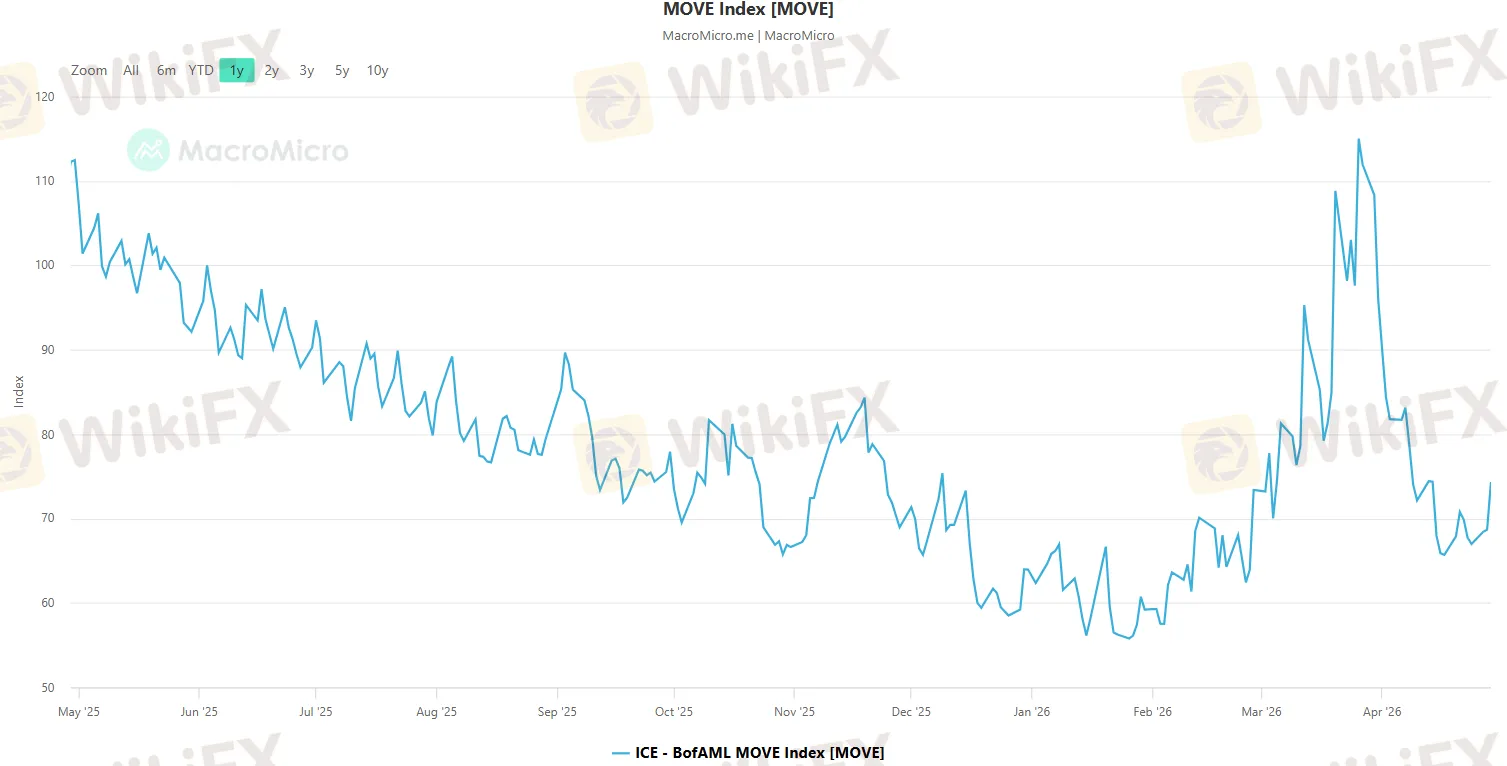

Một trong những tín hiệu tinh tế nhất trong tuần này đến từ Chỉ số MOVE (Merrill Lynch Option Volatility Estimate), thước đo biến động kỳ vọng của thị trường trái phiếu Mỹ, tương tự VIX nhưng dành riêng cho thị trường lãi suất. Chỉ số này tăng mạnh khi giá dầu bắt đầu tăng vào đầu tháng 3, bởi vì các nhà giao dịch trái phiếu đã bị bất ngờ và phải mua convexity (quyền chọn phòng ngừa biến động lớn) để phòng ngừa rủi ro lạm phát từ dầu mỏ. Nhưng điều đang diễn ra hiện nay khác hẳn: dầu mỏ tiếp tục tăng, nhưng chỉ số MOVE lại không còn phản ứng tương tự nữa.

Đây là một tín hiệu quan trọng về định vị của thị trường (positioning). Nó nói rằng thị trường trái phiếu không còn bị bất ngờ bởi mỗi đợt tăng giá dầu mới; rủi ro bất đối xứng trong lãi suất đã nén lại ngay cả khi dầu tiếp tục tăng. Từ góc độ dòng tiền, đây là dấu hiệu các tổ chức lớn (real money) đã hoàn thành việc phòng ngừa rủi ro lạm phát cơ bản từ kênh dầu mỏ, và thị trường đang chuyển sang giai đoạn tiêu hóa thông tin thay vì định giá lại hoảng loạn.

Khi rủi ro bất đối xứng trong lãi suất nén lại theo cách này, lãi suất thực có thể tiếp tục giảm mà không kéo sập toàn bộ thị trường trái phiếu. Điều đó hỗ trợ cho các tài sản như vàng, bạc, và EURUSD vì chúng di chuyển cùng nhau trong cụm tương quan phản ánh kỳ vọng về hành động của Fed.

Z7, vàng, bạc, và EURUSD thực chất đang định giá cùng một biến số: Fed sẽ hung hăng cắt giảm đến mức nào? Nếu hợp đồng Z7 giữ được mức 96,340, toàn bộ cụm này có thể tìm thấy đáy cùng lúc và bắt đầu phục hồi.

EURUSD là biểu đạt sạch nhất của cụm tương quan này hiện tại. Cặp tiền phổ biến nhất thế giới đang giao dịch quanh mức 1,1765 vào cuối tháng 4, và đã vượt trội so với các tài sản khác trong nhóm trên đà phục hồi từ đáy tháng 3 là 1,1435. Điều đó có nghĩa là EURUSD đang phản ánh kỳ vọng một Fed “bất động” rõ rệt hơn so với vàng hay bạc, khiến nó trở thành biểu đạt trực tiếp nhất đối với kịch bản “Fed tiếp tục đứng yên” trong trung hạn.

Đường cong lợi suất như một cuốn sách đang mở ra

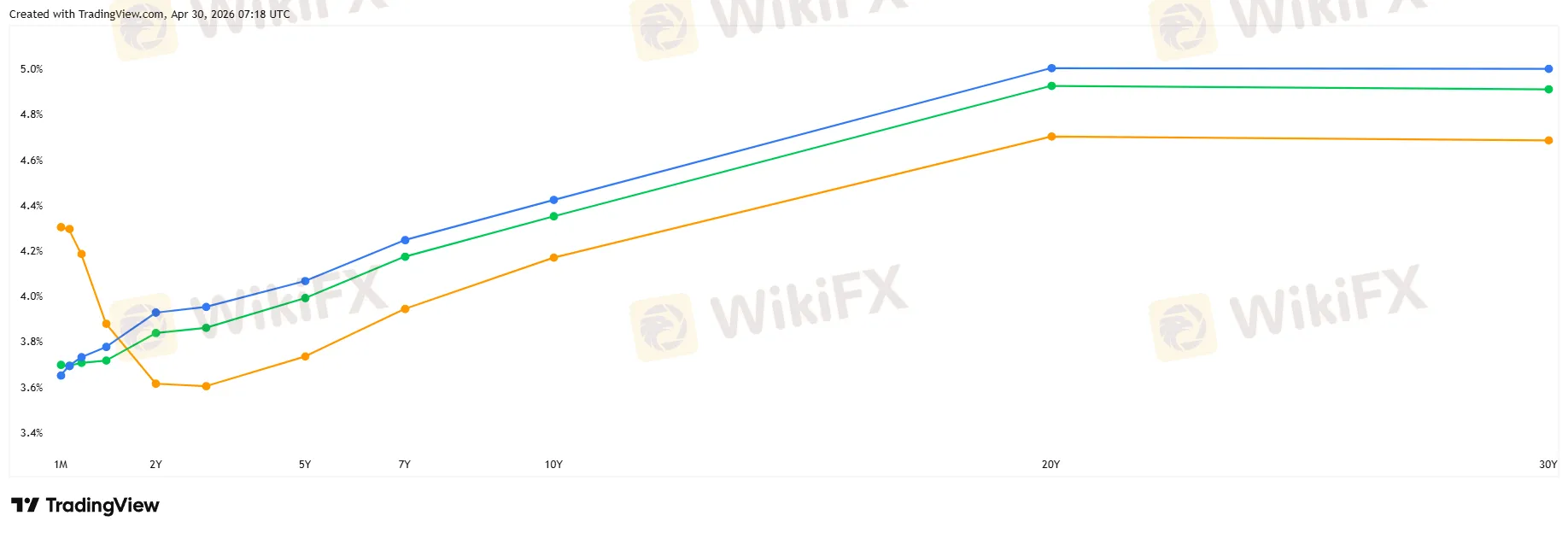

Cấu trúc của đường cong lợi suất cũng là một trong những câu chuyện có trọng lượng hơn cả quyết định lãi suất. Lãi suất kỳ hạn dài định giá GDP danh nghĩa dài hạn, trong khi lãi suất kỳ hạn ngắn định giá hành động của Fed; và khoảng cách giữa hai mức đó là nơi mà sai lầm chính sách tiền tệ tự thể hiện.

Đường cong lợi suất Mỹ hiện đang dương tính (10 năm cao hơn 2 năm) sau khi nghịch đảo được giải quyết vào năm 2025. Điều đó cho thấy thị trường đang định giá tăng trưởng tích cực và một Fed không đẩy nền kinh tế vào suy thoái. Nhưng nếu Fed tiếp tục giữ nguyên lãi suất trong khi kỳ vọng lạm phát tăng do giá dầu, phần dài của đường cong sẽ phải định giá thêm phần bù lạm phát, khiến đường cong dốc lên thêm, theo kịch bản gọi là “bear steepening” (đường cong dốc vì phần dài tăng mạnh hơn phần ngắn).

Bear steepening là một trong những cấu hình bất lợi nhất cho cả trái phiếu lẫn cổ phiếu cùng một lúc, vì nó báo hiệu ngân hàng trung ương đang bất động trước một cú sốc cung tiêu cực kéo dài. Đây cũng chính xác là khung mà một số nhà phân tích liên kết với tư duy chính sách của Kevin Warsh, người từng gọi sự chuyển đổi chính sách năm 2020 của Fed là “lỗi chính sách cơ bản.” Nếu Warsh tiếp quản và giữ nguyên trong bối cảnh lạm phát leo thang, kịch bản bear steepening kéo dài sẽ trở nên có trọng lượng hơn trong các mô hình định giá của thị trường.

Hợp đồng kỳ hạn 12 tháng trên tín phiếu kho bạc 3 tháng đang giao dịch cao hơn 25 điểm cơ bản so với tín phiếu 3 tháng hiện tại, ngụ ý một phần thị trường đang định giá lãi suất kỳ hạn ngắn một năm nữa sẽ cao hơn mức hiện tại. Đó là tín hiệu thận trọng rõ ràng.

Khi sóng gió từ Mỹ đổ xuống trái phiếu toàn cầu

Cuộc họp FOMC tháng 4/2026 không diễn ra một mình. Cùng ngày 30/4, cả Ngân hàng Trung ương Anh (BoE) và Ngân hàng Trung ương châu Âu (ECB) cũng nhóm họp, và kết quả của các cuộc họp đó trong bối cảnh tín hiệu hawkish từ Fed có thể khuếch đại áp lực lên lãi suất toàn cầu.

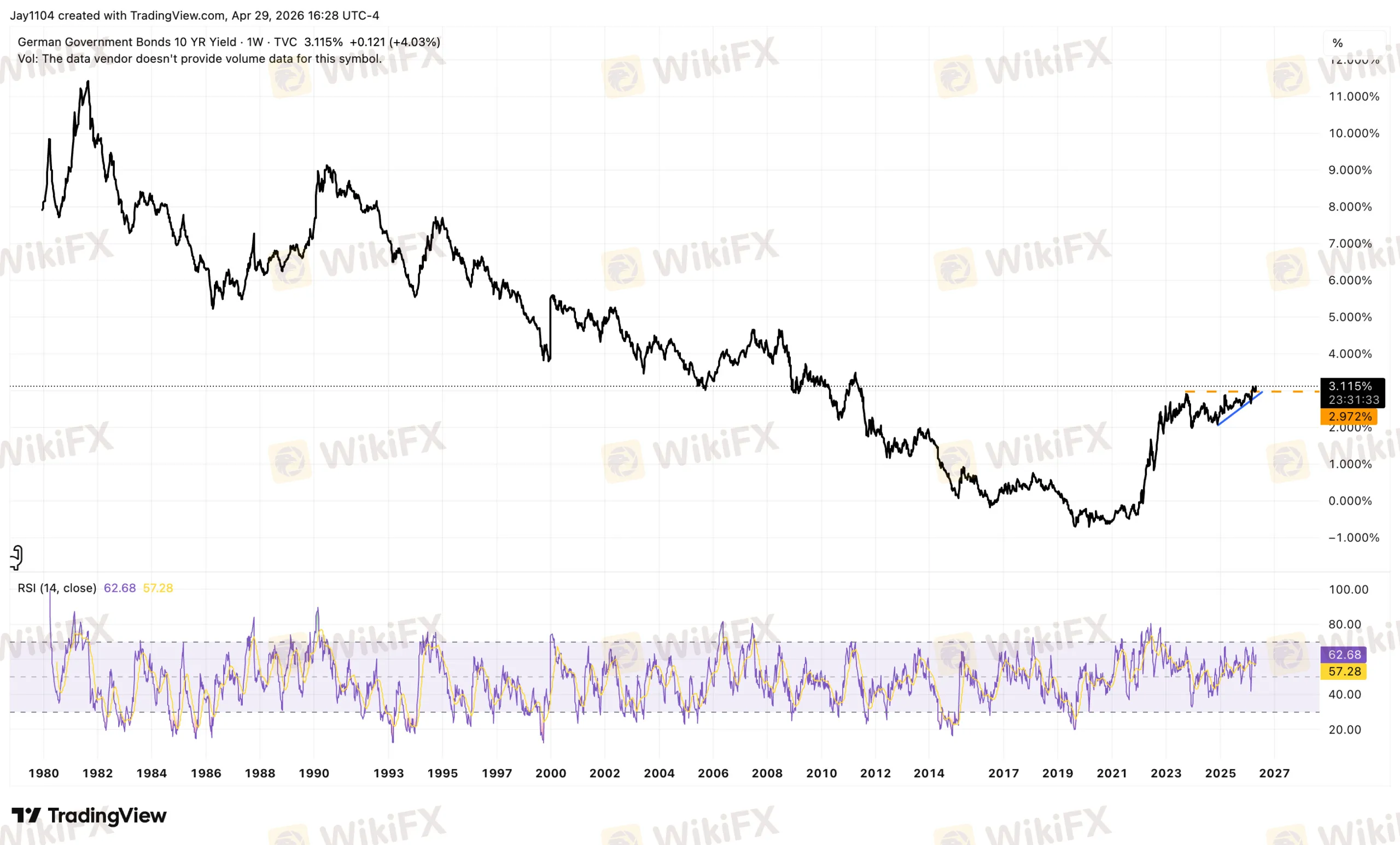

Điều đáng lo ngại là lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm đã đóng cửa phiên ngày 29/4 ở mức 5,07%, mức cao nhất kể từ tháng 6/2008, và về mặt kỹ thuật có vẻ như đang phá vỡ lên trên vùng củng cố nhiều năm, với kháng cự tiếp theo quanh 5,25%.

Trái phiếu chính phủ Đức kỳ hạn 10 năm cũng đang trong tình trạng tương tự về cấu hình kỹ thuật.

Khi lãi suất dài hạn ở các nền kinh tế lớn đồng loạt tăng theo cùng một nhịp, thị trường đang phát đi một tín hiệu rõ ràng rằng đây là xu hướng đồng bộ có nguồn gốc cấu trúc, không phải hiện tượng ngắn hạn của riêng Mỹ. Nếu lãi suất toàn cầu tiếp tục tăng, lãi suất Mỹ sẽ chịu áp lực di chuyển cao hơn nữa vì các tổ chức lớn toàn cầu phân bổ danh mục theo tỷ lệ lợi suất tương đối giữa các thị trường.

ECB, trong cuộc họp tháng 3/2026, đã giữ nguyên lãi suất tiền gửi ở 2,0%, đồng thời dự báo lạm phát Eurozone ở mức 2,6% trong năm 2026 do ảnh hưởng của giá năng lượng và hạ dự báo tăng trưởng GDP Eurozone xuống 0,9%. Tại Anh, Thống đốc BoE Andrew Bailey mô tả với BBC rằng thế giới đang đối mặt với “cú sốc năng lượng rất lớn” và nhấn mạnh BoE sẽ không vội vàng tăng lãi suất, nhưng các áp lực lạm phát từ năng lượng khiến quyết định trở nên “rất, rất khó.”

Khi cả ba ngân hàng trung ương lớn đều chuyển sang tư thế thận trọng hơn với lạm phát, khả năng đồng bộ cắt giảm lãi suất toàn cầu, vốn đã xa vời, nay càng trở nên xa hơn.

Warsh sẽ thừa hưởng một FOMC như thế nào?

Cách đọc thực sự của cuộc họp này, từ góc nhìn dài hạn của thị trường, không phải là về quyết định ngày hôm nay mà là về bức tranh mà Warsh sẽ tiếp quản trong những tuần tới.

Ông thừa hưởng một ủy ban với sự chia rẽ sâu sắc nhất trong vài thập kỷ về hướng đi của chính sách tiền tệ. Ba chủ tịch Fed khu vực muốn xóa bỏ hoàn toàn thiên hướng nới lỏng; ít nhất một thống đốc muốn cắt giảm ngay lập tức; và phần còn lại của ủy ban đang thực sự chờ xem dữ liệu kinh tế dẫn dắt về đâu. Warsh cần 7 trong số 12 phiếu bỏ phiếu FOMC để thay đổi lãi suất, một ngưỡng đòi hỏi xây dựng đồng thuận rộng hơn nhiều so với việc đơn giản thay một chủ tịch.

Claudia Sahm, nhà kinh tế trưởng tại New Century Advisors và người tạo ra “Quy tắc Sahm” về chỉ báo suy thoái, tuyên bố thẳng rằng khả năng cắt giảm lãi suất sớm dưới thời Warsh là “hoàn toàn ngoài bàn luận,” vì lạm phát đang tăng cao, các ảnh hưởng từ thuế quan vẫn đang lan ra, và một cuộc chiến đang đẩy giá năng lượng ngày càng lên cao hơn. Skanda Amarnath, Giám đốc điều hành Employ America, thậm chí nhận định dữ liệu kinh tế hiện tại đã nghiêng về phía hawkish đến mức ủy ban nên đang tranh luận về tăng lãi suất thay vì cắt giảm.

Tất cả điều này đặt Warsh, người được xác nhận bởi một tổng thống muốn lãi suất xuống mức 1%, vào một vị trí đặc biệt khó khăn. Tốc độ ông có thể thực hiện bất kỳ thay đổi chính sách lớn nào sẽ phụ thuộc rất nhiều vào sự chuyển đổi dữ liệu kinh tế trong những tháng tới, đặc biệt là diễn biến của giá dầu và eo biển Hormuz. Nếu Hormuz mở trở lại và lạm phát giảm xuống, bức tranh sẽ khác. Nếu tắc nghẽn kéo dài, thậm chí Warsh cũng sẽ khó lòng biện hộ cho một đợt cắt giảm lãi suất trước FOMC.

Ý nghĩa với người tham gia thị trường ngoại hối

Đối với những ai tham gia hoặc theo dõi thị trường ngoại hối, câu chuyện từ cuộc họp FOMC tháng 4/2026 có thể được hiểu qua một vài luận điểm cốt lõi.

Trước tiên, kỳ vọng về cắt giảm lãi suất Mỹ trong năm 2026 đã chính thức bị xóa sổ, và thị trường đang bắt đầu định giá rủi ro tăng lãi suất cho năm 2027. Điều này thường là yếu tố hỗ trợ ngắn hạn cho đô la Mỹ, vì lãi suất cao hơn so với các đồng tiền đối nghịch thu hút dòng vốn. Tuy nhiên trong trung hạn, bức tranh phức tạp hơn vì sự ổn định của đồng bạc xanh phụ thuộc không chỉ vào lãi suất mà còn vào lòng tin vào thể chế Fed và quỹ đạo tài khóa Mỹ, những yếu tố đang bị đặt câu hỏi bởi cuộc tranh luận chính trị xung quanh việc bổ nhiệm Chủ tịch Fed.

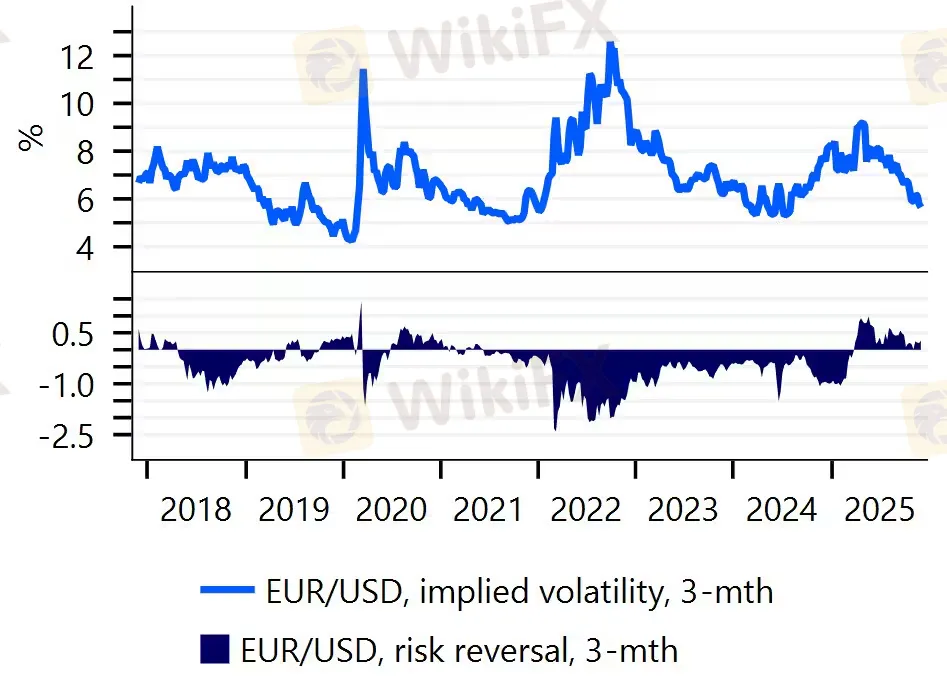

Tiếp theo, sự bất định về lãnh đạo và chính sách Fed trong giai đoạn chuyển tiếp từ Powell sang Warsh là yếu tố rủi ro thực chất mà các nhà đầu tư tổ chức đang tính đến. Rabobank quan sát thấy xu hướng nhà đầu tư toàn cầu đang đa dạng hóa khỏi đô la Mỹ và tăng cường phòng ngừa vị thế đô la nhiều hơn trước, điều này tạo ra cấu trúc cầu khác biệt so với những giai đoạn bình thường. Phần bù rủi ro (risk reversal) trên EURUSD cho thấy quyền chọn mua euro đang đắt hơn quyền chọn bán kể từ sau một số sự kiện chính trị quan trọng, phản ánh tâm lý thị trường đang nghiêng về một đô la yếu hơn trong trung và dài hạn.

Ngoài ra, diễn biến tại thị trường trái phiếu toàn cầu, đặc biệt là trái phiếu Anh và Đức, là tín hiệu cần theo dõi chặt chẽ hơn cả tuyên bố của bất kỳ ngân hàng trung ương nào. Khi lợi suất trái phiếu dài hạn ở các nền kinh tế lớn đồng loạt tăng, thị trường đang nói với các nhà hoạch định chính sách rằng kỷ nguyên lãi suất siêu thấp là lịch sử, và phần bù kỳ hạn (term premium) đang quay trở lại sau nhiều năm vắng bóng. Điều đó có hàm ý rộng hơn cho tất cả các tài sản được định giá so với lãi suất phi rủi ro, từ cổ phiếu cho đến bất động sản, từ vàng cho đến các đồng tiền mới nổi.

Kết bài

Nhiệm kỳ chủ tịch Powell khép lại không phải bằng một cái kết yên bình, mà bằng một cuộc họp đặt ra nhiều câu hỏi hơn là giải đáp. Bốn phiếu chống lịch sử, một tín hiệu hawkish bất ngờ từ cuộc họp báo, thị trường trái phiếu toàn cầu rung chuyển từ Mỹ sang Anh và châu Âu, cùng với sự không chắc chắn xung quanh chuyển giao lãnh đạo Fed, tất cả đang cộng lại tạo nên một thời điểm mà thị trường ngoại hối và tài sản tài chính không có nhiều điểm tựa chắc chắn để bám víu.

Biến số quyết định trong những tháng tới không nằm ở bất kỳ cuộc họp Fed nào, mà nằm ở việc eo biển Hormuz có mở trở lại hay không và lạm phát năng lượng có thực sự lan rộng vào lạm phát lõi hay không. Câu trả lời cho hai câu hỏi đó sẽ quyết định liệu kịch bản “Fed đứng yên” hay kịch bản “Fed tăng lãi suất năm 2027” mới là con đường mà thị trường phải đi.