Lời nói đầu:Dữ liệu CPI Úc tháng 1/2026 công bố sáng nay 25/2 được dự báo cho thấy lạm phát cốt lõi vẫn dai dẳng ở mức 3,3% dù giá điện tăng vọt sau khi trợ cấp kết thúc. Phân tích từ WikiFX chỉ ra khả năng RBA tăng lãi suất thêm 25 điểm cơ bản vào tháng 5 đang ngày càng hiện hữu, cùng những tác động đến đồng AUD và chiến lược giao dịch cho nhà đầu tư.

Vào lúc 7 giờ 30 sáng nay theo giờ Việt Nam, Cục Thống kê Úc sẽ chính thức công bố báo cáo chỉ số giá tiêu dùng tháng 1 năm 2026. Đây là dữ liệu lạm phát đầu tiên sau quyết định tăng lãi suất thêm 25 điểm cơ bản lên mức 3,85% của Ngân hàng Dự trữ Úc vào đầu tháng 2, một động thái được giới phân tích đánh giá là thận trọng nhưng mang đậm tính diều hâu.

Thị trường tài chính toàn cầu đang đặc biệt quan tâm đến báo cáo lần này bởi nó sẽ cung cấp câu trả lời quan trọng: liệu đợt tăng lãi suất vừa qua chỉ là hành động đơn lẻ hay nó mở màn cho một chu kỳ thắt chặt chính sách tiền tệ mới tại nền kinh tế lớn thứ hai khu vực Châu Á Thái Bình Dương.

Mục lục

Mục lụcBối cảnh kinh tế và quyết sách của RBA trước thềm công bố dữ liệu

Tại cuộc họp đầu tháng 2, Hội đồng chính sách của Ngân hàng Dự trữ Úc đã nhất trí tăng lãi suất thêm 25 điểm cơ bản từ mức 3,60% lên 3,85%. Điều đáng nói là quyết định này được đưa ra với một tinh thần hết sức thận trọng nhưng kiên quyết.

Các nhà hoạch định chính sách nhấn mạnh rằng lạm phát vẫn là ưu tiên hàng đầu, và mặc dù không muốn gây sốc cho thị trường, họ cũng không thể lơ là trước những áp lực giá đang hiện hữu. Biên bản cuộc họp cho thấy rõ rủi ro đối với lạm phát đã gia tăng trong khi rủi ro từ thị trường việc làm có dấu hiệu giảm bớt, khiến cho gánh nặng chứng minh về hướng đi của chính sách hiện thuộc về các số liệu giá cả sắp tới.

Một điểm quan trọng được RBA nhiều lần nhấn mạnh là không có một lộ trình định sẵn nào cho lãi suất, và mọi quyết định trong tương lai sẽ dựa hoàn toàn vào dữ liệu đến từ nền kinh tế. Vì vậy báo cáo CPI tháng 1 hôm nay có ý nghĩa then chốt trong việc định hình kỳ vọng của thị trường về các cuộc họp tiếp theo, đặc biệt là cuộc họp tháng 5. Nếu dữ liệu cho thấy lạm phát không hạ nhiệt đủ nhanh, khả năng RBA buộc phải hành động thêm là rất cao.

Thị trường lao động vẫn chặt chẽ tạo thêm áp lực lên lạm phát

Bối cảnh kinh tế trước thềm công bố CPI càng trở nên phức tạp hơn với báo cáo việc làm tháng 1 được công bố cách đây ít ngày. Các số liệu cho thấy thị trường lao động Úc vẫn duy trì trạng thái thắt chặt đáng kinh ngạc. Tỷ lệ thất nghiệp bất ngờ giữ nguyên ở mức 4,1%, thấp hơn so với dự báo tăng lên 4,2% của giới phân tích. Con số này tương đương với mức thấp nhất từng ghi nhận kể từ tháng 5 năm 2025, cho thấy sức bền hiếm có của thị trường việc làm nước này.

Về số lượng việc làm, nền kinh tế Úc đã tạo thêm 17.800 việc làm mới trong tháng 1. Con số này thấp hơn đáng kể so với mức 65.200 của tháng 12 năm ngoái, nhưng đi sâu vào cơ cấu bên trong mới thấy bức tranh đầy đủ. Toàn bộ mức tăng 17.800 việc làm đến từ khu vực việc làm toàn thời gian với 50.500 vị trí mới, trong khi việc làm bán thời gian thực tế đã giảm 32.700. Điều này phản ánh chất lượng việc làm đang được cải thiện, với người lao động có xu hướng chuyển sang các công việc ổn định và thu nhập cao hơn.

Tỷ lệ trống việc làm vẫn duy trì ở mức cao, gấp đôi mức trung bình dài hạn, cho thấy nhu cầu tuyển dụng của doanh nghiệp vẫn rất mạnh mẽ. Với thị trường lao động chặt chẽ như vậy, áp lực tăng lương là điều khó tránh khỏi, và điều này tạo thêm lực đẩy cho lạm phát từ phía chi phí.

Dự báo chi tiết từ các tổ chức tài chính hàng đầu

Tổng hợp các dự báo từ những định chế tài chính uy tín như Westpac Economics, Commonwealth Bank of Australia cùng các phân tích từ FP Markets và các báo cáo chính thức của RBA, bức tranh lạm phát tháng 1 được dự báo sẽ có sự phân hóa rõ rệt giữa chỉ số tổng thể và chỉ số lõi.

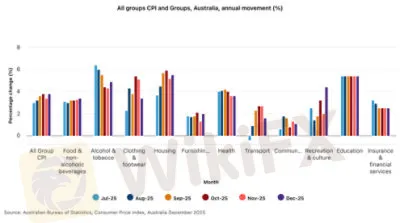

Về chỉ số giá tiêu dùng tổng thể hàng năm, các nhà kinh tế đồng thuận rằng nó sẽ giảm nhẹ về mức 3,6% đến 3,7% so với mức 3,8% của tháng 12 năm ngoái. Westpac dự báo mức tăng hàng tháng không điều chỉnh mùa vụ chỉ 0,1%, tương đương với 0,4% sau khi điều chỉnh yếu tố mùa vụ, qua đó đưa tốc độ hàng năm về mức 3,6%. Trong khi đó Commonwealth Bank dự báo chỉ số hàng năm ở mức 3,7% với mức tăng hàng tháng điều chỉnh mùa vụ là 0,4% hoặc 0,2% nếu không điều chỉnh.

Tuy nhiên con số được thị trường quan tâm nhất lại là chỉ số lạm phát cốt lõi, hay còn gọi là trimmed mean CPI. Đây là thước đo được Ngân hàng Dự trữ Úc ưa chuộng vì nó loại bỏ các biến động giá mang tính nhất thời và cực đoan để phản ánh xu hướng lạm phát bền vững. Cả Westpac và Commonwealth Bank đều dự báo chỉ số này sẽ tăng 0,3% trong tháng 1 và giữ tốc độ hàng năm ổn định ở mức 3,3%.

Westpac còn đi sâu phân tích và lưu ý rằng tốc độ tăng hàng năm hóa trong sáu tháng có thể giảm từ 3,7% xuống 3,4%, cho thấy động lực lạm phát đang dịu dần nhưng vẫn ở mức cao. Commonwealth Bank dự báo chỉ số ba tháng so với ba tháng sẽ giảm từ 0,9% xuống 0,8%, tương đương với mức tăng 0,8% trong quý 1. Mức này thấp hơn một chút so với dự báo trung tâm 0,9% của RBA nhưng vẫn phản ánh áp lực giá cốt lõi hết sức dai dẳng.

Yếu tố đặc biệt giá điện và các mặt hàng chủ chốt

Điểm đặc biệt nhất trong báo cáo lần này chắc chắn là yếu tố giá điện, bởi vì tháng 1 năm 2026 đánh dấu thời điểm các chương trình trợ giá điện của chính phủ liên bang chính thức kết thúc sau ngày 31 tháng 12 năm 2025. Điều này có nghĩa là các hóa đơn tiền điện của người dân sẽ quay trở lại mức giá thực tế thị trường, dẫn đến một cú tăng giá đột biến.

Theo ước tính của Westpac, giá điện có thể tăng vọt lên tới 5,0% trong tháng 1. Các chuyên gia của Commonwealth Bank cũng xác nhận đây sẽ là yếu tố đóng góp nổi bật nhất vào chỉ số CPI tháng này. Tuy nhiên giới phân tích cho rằng đây nên được coi là một cú sốc tạm thời và có thể gây hiểu lầm nếu chỉ nhìn vào bề mặt của chỉ số tổng thể.

Bên cạnh giá điện, các mặt hàng thực phẩm đặc biệt là rau củ quả tươi và đồ uống không cồn cùng với chi phí y tế cũng được dự báo sẽ góp phần đẩy lạm phát lên cao. May mắn thay tác động từ những yếu tố này sẽ được bù đắp một phần đáng kể bởi giá nhiên liệu ô tô giảm, chi phí du lịch nghỉ lễ, quần áo và dịch vụ viễn thông cũng có xu hướng đi xuống.

Chuyên gia kinh tế cấp cao của Commonwealth Bank, Trent Saunders, nhấn mạnh rằng Ngân hàng Dự trữ Úc sẽ tập trung vào xung lực lạm phát cơ bản và những gì nó báo hiệu về sự dai dẳng của áp lực giá gần đây, thay vì quá lo lắng về những biến động một lần như giá điện. Ông cũng lưu ý rằng tác động từ việc kết thúc trợ cấp sẽ được bù đắp một phần bởi giá nhiên liệu giảm.

Dự báo từ báo cáo chính sách tiền tệ của RBA

Báo cáo tuyên bố về chính sách tiền tệ tháng 2 năm 2026 của RBA cũng đã điều chỉnh triển vọng lạm phát lên đáng kể. Theo đó lạm phát trimmed mean được dự kiến sẽ đạt đỉnh 3,7% vào giữa năm 2026 trong khi chỉ số CPI tổng thể có thể lên tới 4,2%, trước khi giảm dần về mức hơi trên điểm giữa của dải mục tiêu 2-3% vào giữa năm 2028.

Điều đáng chú ý là trong kịch bản cơ sở của mình, RBA đã giả định lãi suất sẽ cần tăng thêm khoảng 60 điểm cơ bản đến cuối năm 2026 để có thể đưa nền kinh tế trở về trạng thái cân bằng. Điều này cho thấy ngay từ bây giờ, ngân hàng trung ương đã tính đến khả năng phải tiếp tục thắt chặt chính sách, muộn hơn so với các dự báo trước đó.

Với mức lạm phát hiện vẫn cao hơn dải mục tiêu, các nhà kinh tế tại Commonwealth Bank và NAB đều kỳ vọng RBA sẽ nâng lãi suất thêm 25 điểm cơ bản lên 4,10% tại cuộc họp tháng 5. Ngay cả khi chỉ số trimmed mean quý 1 có thấp hơn một chút so với dự báo của RBA, điều này cũng chưa đủ để hội đồng chính sách kìm hãm động thái thắt chặt, đặc biệt khi khoảng trống sản lượng và lãi suất trung lập đã được điều chỉnh tăng lên trong các đánh giá gần đây.

Tác động đến đồng AUD và chiến lược giao dịch

Trên thị trường tiền tệ, hợp đồng tương lai lãi suất hiện đang định giá chỉ khoảng 5 điểm cơ bản tăng lãi suất cho cuộc họp tháng 3, 17 điểm cơ bản cho cuộc họp tháng 5 và tổng cộng 37 điểm cơ bản đến cuối năm. Nếu CPI tháng 1 nóng hơn dự kiến, xác suất tăng 25 điểm cơ bản trong tháng 5 sẽ tăng mạnh, qua đó hỗ trợ tích cực cho đồng AUD.

Tuy nhiên cần lưu ý rằng đồng AUD hiện đang ở trạng thái quá mua so với các đồng tiền chủ chốt trong nhóm G7. Xu hướng tăng của AUD đã diễn ra liên tục kể từ tháng 4 năm ngoái và theo báo cáo vị thế của CFTC mới nhất, AUD thuộc nhóm các đồng tiền có vị thế mua ròng dài hạn ở mức quá căng. Do đó nếu dữ liệu mạnh, đà tăng của AUD có thể bị giới hạn bởi tình trạng quá mua hiện tại.

Ngược lại, nếu dữ liệu CPI yếu hơn kỳ vọng, thị trường có thể chứng kiến một làn sóng đóng vị thế mua AUD đang được nắm giữ quá nhiều. Các nhà đầu tư có thể buộc phải định giá lại toàn bộ lộ trình thắt chặt của RBA trong năm nay, dẫn đến áp lực giảm giá lên đồng tiền này. Đây là kịch bản được một số nhà phân tích đánh giá có sức hấp dẫn hơn đối với các nhà giao dịch ngắn hạn.

Về mặt kỹ thuật, cặp AUD/NZD đã phá vỡ ngưỡng kháng cự quan trọng 1,1800 và hiện có không gian tăng thêm với ngưỡng kháng cự gần nhất tại 1,1960. Nếu dữ liệu CPI hỗ trợ cho việc tăng lãi suất, vùng 1,1960 sẽ là thử thách tiếp theo. Ngược lại nếu dữ liệu yếu, ngưỡng hỗ trợ 1,1800 sẽ được kiểm định và nếu bị phá vỡ, xu hướng tăng dài hạn của cặp tỷ giá này sẽ đối mặt với thách thức lớn.

Các dữ liệu kinh tế bổ sung cần theo dõi

Ngoài CPI, trong tuần này thị trường còn đón nhận thêm một số báo cáo kinh tế quan trọng khác của Úc. Ngày 26 tháng 2, số liệu chi tiêu vốn tư nhân quý 4 năm 2025 sẽ được công bố, với dự báo tăng trưởng 0,7% so với quý trước. Các khoản đầu tư vào lĩnh vực công nghệ thông tin và truyền thông được kỳ vọng sẽ tăng mạnh hơn nhờ phán quyết của Tòa án Tối cao Mỹ hủy bỏ một số mức thuế quan toàn cầu trước đây, qua đó mở ra cơ hội mới cho chi tiêu kinh doanh tại Úc.

Những dữ liệu này cùng với CPI sẽ cung cấp bức tranh toàn diện hơn về sức khỏe của nền kinh tế Úc trong bối cảnh ngân hàng trung ương đang thận trọng theo dõi từng diễn biến để có những điều chỉnh chính sách phù hợp.

Dù chỉ số CPI tổng thể có thể ghi nhận mức giảm nhẹ nhờ các yếu tố mùa vụ và giá xăng dầu, lạm phát cốt lõi trimmed mean vẫn cho thấy sức bền đáng kể ở mức 3,3% và chưa có dấu hiệu sẽ sớm quay trở lại mục tiêu 2-3% của RBA. Kết hợp với thị trường lao động duy trì trạng thái thắt chặt và triển vọng lạm phát kéo dài trên mục tiêu đến tận năm 2028 theo đánh giá của chính RBA, khả năng có thêm các động thái thắt chặt chính sách tiền tệ trong năm 2026 là rất hiện hữu.