Lời nói đầu:Eo biển Hormuz phong tỏa hơn 100 ngày, 10,5 triệu thùng/ngày biến mất, nhưng dầu Brent chỉ tăng 60%. WikiFX phân tích toàn diện: từ đường cong kỳ hạn, cú rời OPEC của UAE, đến kịch bản duy nhất có thể phá vỡ mức trần giá hiện tại.

Mô hình kinh tế học dự báo giá dầu cần tăng từ 67% đến 80% để bù đắp hoàn toàn cho cú sốc nguồn cung, và trên thực tế, thị trường đã tăng trưởng đúng 60%. Điều này chứng minh giá dầu hiện tại không hề “thấp hơn kỳ vọng” như nhiều người lầm tưởng, mà ngược lại, thị trường đang vận hành chính xác theo đúng cơ học cốt lõi của nó.

Bất kỳ ai từng đưa ra kịch bản giá dầu đạt 200 hay 300 USD rõ ràng đã hiểu sai bản chất vấn đề ngay từ đầu. Vì vậy, câu hỏi thực sự chúng ta cần đặt ra không phải là “Tại sao giá dầu không chạm mốc 200 USD?”, mà là: Điều gì đang giữ cho thị trường đứng vững khi ba bộ đệm lớn nhất của nó đang cạn dần theo từng tuần?

Câu trả lời nằm ở một kịch bản duy nhất có thể làm tan vỡ sự cân bằng mong manh này.

Mục lục

Mục lụcTừ 67 USD đến 138 USD và trở về 94 USD

Để hiểu rõ cục diện, trước hết chúng ta cần nhìn thẳng vào những dữ liệu thực tế từ thị trường.

Theo số liệu từ thị trường hàng hóa toàn cầu, giá dầu Brent (hợp đồng BZUSD) đứng ở mức 66,21 USD/thùng vào ngày 1 tháng 2 năm 2026, và duy trì ở mức 72,87 USD vào ngày 27 tháng 2, tức là chỉ một ngày trước khi chiến tranh nổ ra.

Ngay khi các cuộc không kích bắt đầu vào ngày 28 tháng 2, giá dầu lập tức leo lên 77,54 USD vào ngày 1 tháng 3, rồi vọt lên 115,89 USD chỉ 7 ngày sau đó. Việc chứng kiến mức tăng 59% trong chưa đầy hai tuần đã biến đây trở thành một trong những đợt biến động giá nhanh nhất trong lịch sử thị trường dầu hiện đại.

Nhưng câu chuyện giá không chỉ đơn giản là “lên rồi ở đó”, mà thị trường sau đó đã trải qua ít nhất ba lần sụp đổ đột ngột do áp lực tâm lý và tin tức ngoại cảnh.

Cụ thể, vào ngày 10 tháng 3, giá dầu lao dốc từ 115,89 USD xuống còn 87,80 USD chỉ trong hai ngày, tương đương mức giảm 24,2% ngay khi xuất hiện những thông tin ban đầu về đàm phán đình chiến. Tiếp đó, vào ngày 23 tháng 3, giá lại giảm thêm 11,5% từ 112,87 USD xuống 99,94 USD chỉ trong một ngày. Đặc biệt nhất là ngày 8 tháng 4, khi một thỏa thuận đình chiến có điều kiện được công bố, Brent lập tức sập mạnh từ 109,27 USD xuống 94,75 USD trong một phiên duy nhất, bốc hơi 13,3% giá trị, tương đương 14,52 USD chỉ trong vòng 24 giờ.

Nguồn: Trading Economics

Dữ liệu từ EIA xác nhận rằng trong tháng 4, giá dầu Brent trên thị trường vật chất Biển Bắc (Dated Brent) đã đạt đỉnh tới 138 USD/thùng vào ngày 7 tháng 4 và giữ mức bình quân 117 USD cho cả tháng. Sang đến tháng 5, thị trường chứng kiến cú lao dốc mạnh mẽ khi chốt tháng tại mức 93,28 USD, đánh dấu tháng giảm điểm tồi tệ nhất kể từ đại dịch COVID-19 năm 2020.

Tính đến ngày 9 tháng 6 năm 2026, Brent hiện đang giao dịch quanh ngưỡng 94,11 USD, với đường trung bình di động 50 ngày là 99,92 USD và trung bình 200 ngày là 79,67 USD.

Nếu tính từ mức đáy của năm là 58,72 USD lên đến đỉnh năm ở mức 119,40 USD theo hợp đồng kỳ hạn, thị trường đã tăng trưởng gần 104%. Tuy nhiên, nếu đo lường từ thời điểm ngay trước chiến tranh vào ngày 27 tháng 2 đến hiện tại, mức tăng thực tế chỉ khoảng 29%, hoặc khoảng 60% nếu tính từ mức giá tham chiếu đầu năm quanh ngưỡng 60 USD.

Con số tăng trưởng 60% này hoàn toàn không phải là một sự trùng hợp ngẫu nhiên, mà là kết quả được định sẵn từ một phép toán kinh tế học vô cùng cụ thể.

Lý thuyết cân bằng: Tại sao 60% là câu trả lời đúng

Để hiểu tại sao con số tăng trưởng 60% lại là câu trả lời chính xác, chúng ta cần nhìn vào lý thuyết cân bằng thông qua lăng kính kinh tế học, điều mà nhiều nhà bình luận đã bỏ qua khi vội vã đưa ra các dự báo cực đoan lên tới 200 hay 300 USD.

Về cơ bản, khi một cú sốc nguồn cung đột ngột xảy ra, thị trường buộc phải tự tìm kiếm một mức giá mới để thiết lập lại sự cân bằng giữa lượng cung còn lại và nhu cầu thực tế. Công thức toán học cốt lõi cho trạng thái này được xác định bằng tỷ lệ sụt giảm nguồn cung chia cho hệ số co giãn của cầu theo giá.

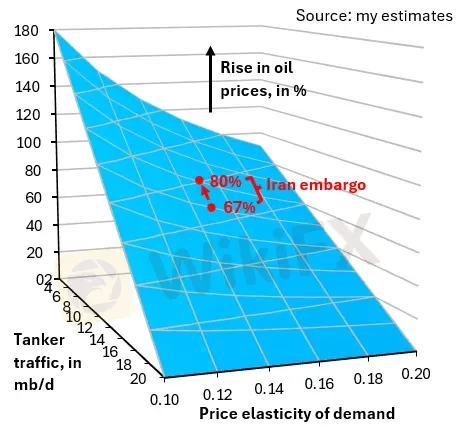

Dựa trên số liệu xác nhận từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), trong tháng 4, các quốc gia gồm Iraq, Saudi Arabia, Kuwait, UAE, Qatar và Bahrain đã đồng loạt cắt giảm tổng cộng 10,5 triệu thùng dầu thô mỗi ngày. Khi đặt con số này trên tổng sản lượng toàn cầu khoảng 103 triệu thùng/ngày, tỷ lệ nguồn cung bị mất đi tương đương khoảng 10,2%.

Kết hợp với hệ số co giãn cầu của dầu ở mức 0,15, một chỉ số được thừa nhận rộng rãi trong các tài liệu học thuật và bởi các tổ chức quốc tế lớn, phép toán chỉ ra rằng giá dầu cần phải tăng khoảng 68% để lực cầu tự động điều chỉnh tương ứng.

Trong kịch bản xấu hơn nếu Iran bị phong tỏa hoàn toàn và khiến thị trường mất thêm 2 triệu thùng/ngày, áp lực tăng giá lý thuyết sẽ leo lên mức 80%.

Khoảng tăng giá sẽ chỉ nằm trong vùng 68 - 80% - Nguồn: Robin Brooks

Từ nền tảng tính toán đó, kết quả định giá cho thấy dải giá hợp lý của dầu Brent phải nằm trong khoảng từ 90 đến 108 USD, tính từ mức nền 60 đến 67 USD hồi đầu năm. Việc thị trường hiện tại đang giao dịch quanh mức 94 USD chứng minh giá dầu đang phản ứng hoàn hảo khi nằm ngay trong dải dưới của khoảng hợp lý này.

Thậm chí, báo cáo tháng 5 của EIA dự báo giá Brent bình quân cho cả năm 2026 sẽ ở mức 95 USD, một con số gần như trùng khớp hoàn toàn với kết quả phân tích từ dưới lên kể trên.

Khuôn khổ lý thuyết này mang lại hai kết luận mang tính định hình cho tư duy đầu tư.

Thứ nhất, kịch bản giá dầu đạt mức 200 USD là hoàn toàn không có cơ sở kỹ thuật, bởi vì con số đó ngụ ý hệ số co giãn của cầu bằng không, đồng nghĩa với việc người tiêu dùng sẽ không có bất kỳ phản ứng hay cắt giảm nhu cầu nào cho dù giá cao đến đâu, điều vốn dĩ bất khả thi trong đời sống thực tế.

Thứ hai, và cũng là điểm quan trọng hơn, việc các kho dự trữ chiến lược hay tồn kho giảm sút không hề làm thay đổi trần giá tối đa của mô hình. Yếu tố khan hiếm này chỉ đóng vai trò đẩy thị trường tiến dần từ dải dưới lên mức đỉnh của dải hợp lý.

Do đó, ngay cả khi các kho dự trữ cạn dần theo thời gian, giá dầu theo tự nhiên sẽ hội tụ về quanh ngưỡng 108 USD chứ không thể phóng vượt lên các mức vô lý như 150 hay 200 USD.

Ba bộ đệm đã ngăn chặn kịch bản tồi tệ nhất

Mặc dù dải giá hợp lý về mặt lý thuyết được xác định từ 90 đến 108 USD, nhưng trên thực tế, thị trường vật chất trong tháng 4 đã có nhiều thời điểm cố gắng bứt phá vượt qua ngưỡng này để chạm mốc 138 USD.

Lực cản quan trọng đã kéo giá dầu từ mức đỉnh đó quay trở lại dưới ngưỡng 100 USD chính là sự phối hợp chưa từng có tiền lệ của ba bộ đệm lớn dưới đây.

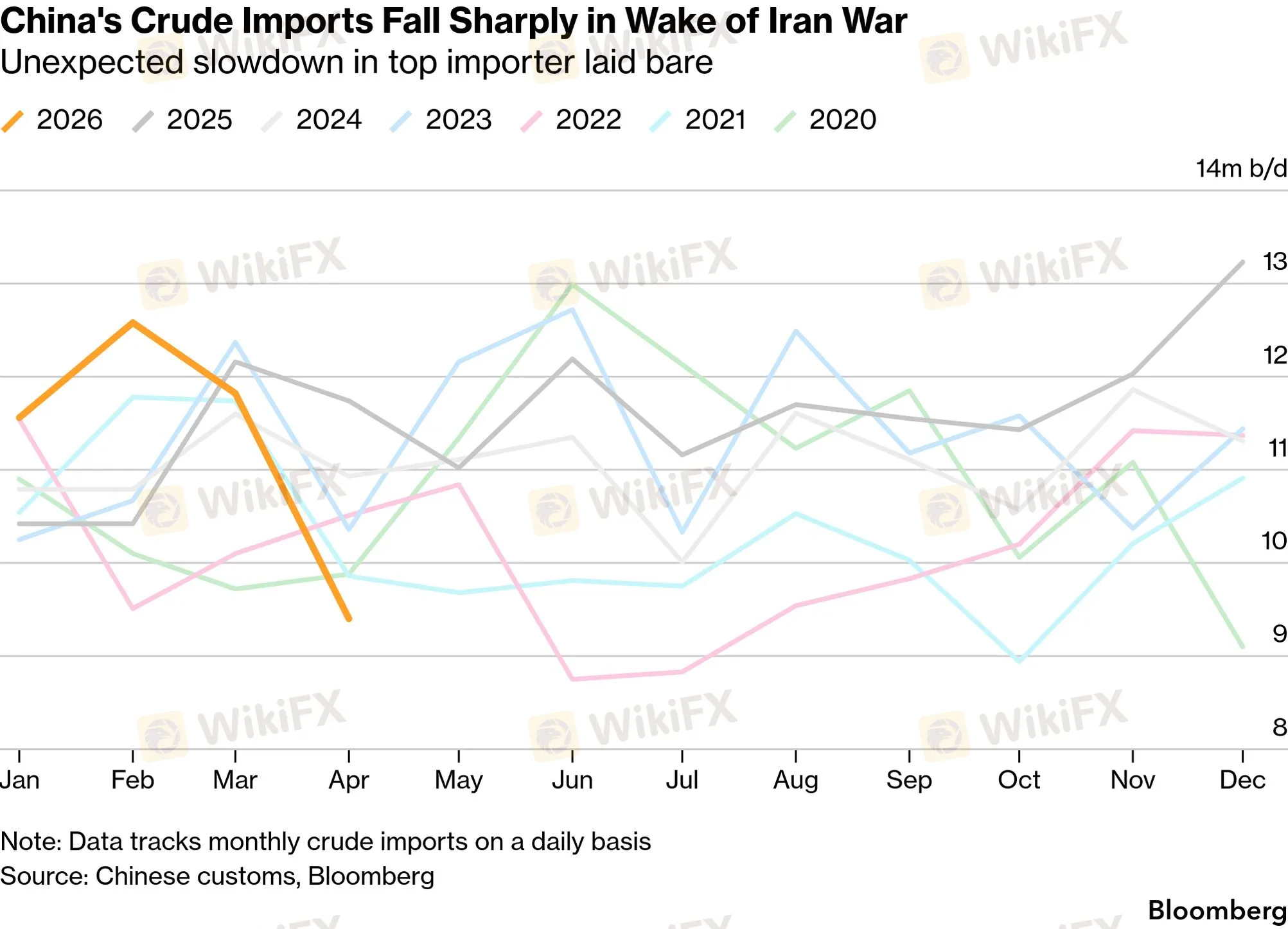

Yếu tố đầu tiên và cũng là điều ít ai dự báo trước được chính là việc Trung Quốc chủ động bước ra khỏi thị trường nhập khẩu.

Số liệu từ đơn vị theo dõi dòng chảy năng lượng Kpler ghi nhận lượng dầu thô nhập khẩu bằng đường biển của quốc gia này đã giảm mạnh 3,6 triệu thùng/ngày trong giai đoạn từ tháng 2 đến tháng 4. Bước sang tháng 5, dữ liệu từ Vortexa tiếp tục cho thấy mức giảm gần 40% so với bình quân của năm 2025.

Năng lực chế biến của các nhà máy lọc dầu Trung Quốc trong tháng 5 và tháng 6 chỉ duy trì ở mức 13 triệu thùng/ngày, đánh dấu mức thấp nhất kể từ đại dịch năm 2020 và giảm tới 1,8 triệu thùng so với mức bình quân 14,8 triệu thùng/ngày của năm ngoái.

Nguồn: Bloomberg

Trung Quốc có thể tự tin giảm mua là nhờ sở hữu lượng dự trữ chiến lược và thương mại khổng lồ lên tới 1,23 tỷ thùng tính đến tháng 4, một nguồn lực đủ để họ tự vận hành nền kinh tế trong nhiều tháng liên tiếp mà không cần phụ thuộc vào nguồn cung đường biển.

Tuy nhiên, nguyên nhân sâu xa hơn ngăn giá dầu bùng nổ lại nằm ở sự chuyển đổi mang tính cấu trúc trong nhu cầu năng lượng của quốc gia này.

Phân tích từ Kpler chỉ ra rằng toàn bộ sự tăng trưởng nhu cầu dầu của Trung Quốc trong năm 2026 hoàn toàn đến từ ngành hóa dầu, trong khi nhu cầu dành cho xăng và dầu diesel đang trên đà sụt giảm mạnh do xe điện đã chiếm tới 57% doanh số ô tô mới.

Cuộc khủng hoảng tại eo biển Hormuz vô tình xảy ra đúng vào giai đoạn nhu cầu dầu phục vụ giao thông của nền kinh tế lớn thứ hai thế giới chạm điểm gãy cấu trúc và không thể đảo ngược, làm suy yếu đáng kể áp lực cầu lên thị trường toàn cầu.

Yếu tố thứ hai đến từ việc Mỹ đứng ra gánh vác vai trò nhà cung cấp cuối cùng để giải cứu thế giới.

Xuất khẩu dầu thô và các sản phẩm tinh chế từ dầu của Mỹ đã thiết lập cột mốc kỷ lục lịch sử khi tiệm cận mức 12,9 triệu thùng/ngày, trong đó đỉnh điểm xuất khẩu dầu thô thuần đạt 6,4 triệu thùng/ngày.

Riêng trong một tuần của tháng 5, mức bình quân bốn tuần lăn đạt 5,57 triệu thùng/ngày, con số cao nhất từng được ghi nhận trong lịch sử ngành năng lượng nước này.

Song song với đó, Bộ Năng lượng Mỹ đã mở kho xả tới 172 triệu thùng từ Kho Dự trữ Dầu mỏ Chiến lược (SPR) kể từ ngày 20 tháng 3 với tốc độ nhanh chưa từng thấy.

Đây là một phần trong nỗ lực phối hợp tổng lực nhằm bơm 400 triệu thùng dầu ra thị trường của 32 quốc gia thành viên Cơ quan Năng lượng Quốc tế (IEA), với gần một nửa lượng dầu SPR từ Mỹ được điều hướng trực tiếp sang châu Âu và châu Á để giải tỏa cơn khát năng lượng.

Yếu tố cuối cùng giúp hạ nhiệt thị trường là các giải pháp vận chuyển đường vòng để né hạ tầng bị phong tỏa qua eo biển.

Ngay từ ngày 28 tháng 3, Saudi Arabia đã nâng công suất của tuyến đường ống Đông - Tây (Petroline) lên mức tối đa 7 triệu thùng/ngày, phối hợp cùng đường ống ADCOP của UAE nối từ Habshan đến Fujairah để giải phóng thêm từ 1,5 đến 1,8 triệu thùng/ngày.

Bên cạnh các tuyến đường ống đất liền, một lượng tàu dầu vẫn tiếp tục băng qua eo biển Hormuz một cách an toàn nhờ vào các thỏa thuận đặc biệt giữa các chính phủ (G2G).

Nguồn: Bloomberg

Đồng thời, chính quyền Washington cũng chủ động cấp quyền miễn trừ trừng phạt cho dầu Nga, tạo điều kiện để Ấn Độ hấp thụ dòng vốn hàng hóa này và đẩy mức nhập khẩu dầu Nga của Ấn Độ lên mức kỷ lục 2,25 triệu thùng/ngày trong tháng 3, giúp cấu trúc dòng chảy thương mại toàn cầu không bị đứt gãy.

Đường cong kỳ hạn đang nói gì?

Để hiểu sâu hơn về cách thị trường đang định giá rủi ro, chúng ta không nên chỉ nhìn vào giá giao ngay mà cần phân tích hình dạng của đường cong kỳ hạn dầu thô.

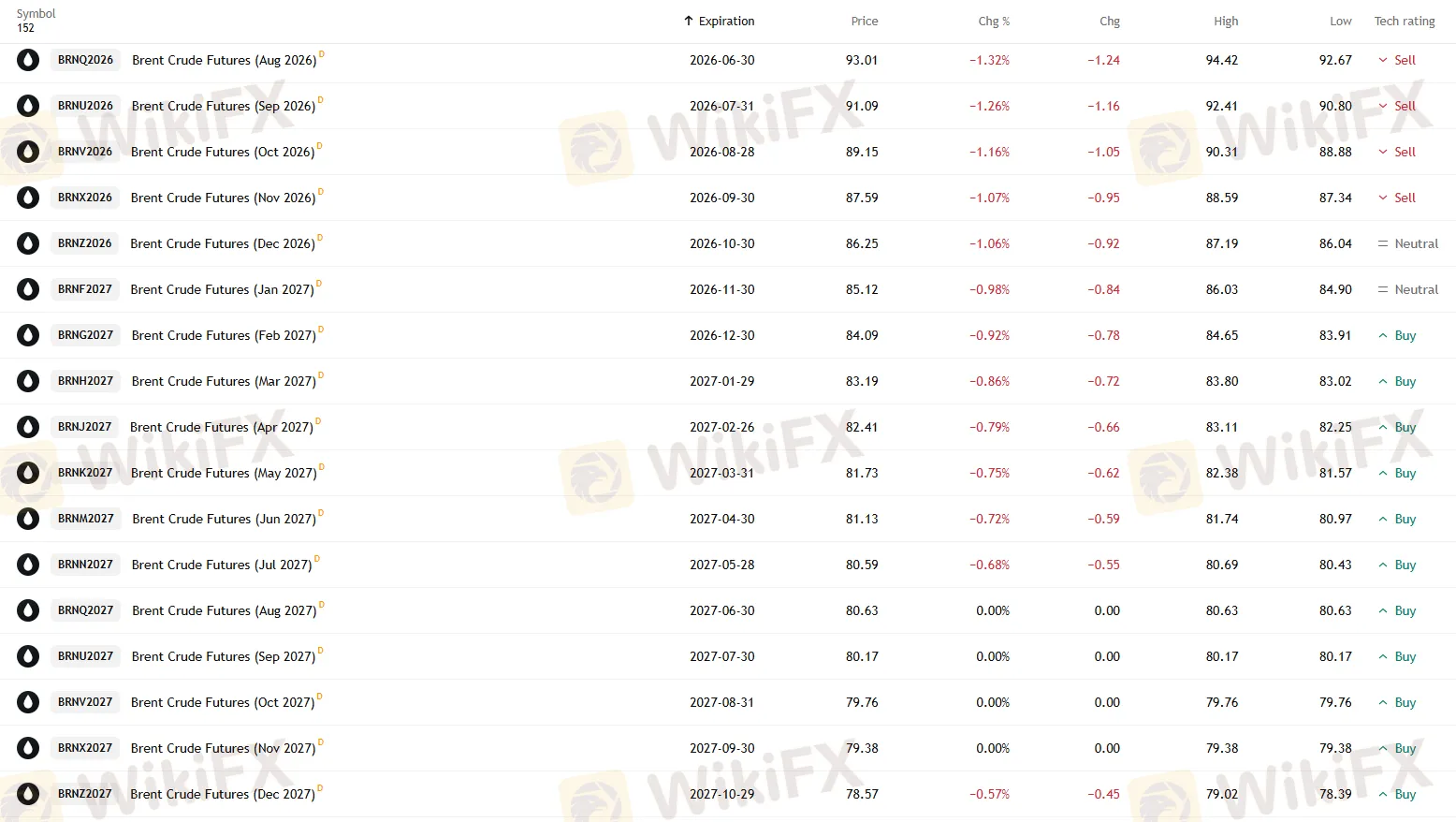

Hiện tại, thị trường dầu đang rơi vào trạng thái “backwardation” mạnh mẽ, nghĩa là giá của các hợp đồng giao ngay và kỳ hạn gần đang cao hơn đáng kể so với các hợp đồng giao trong tương lai xa.

Cụ thể vào cuối tháng 3, khi giá của các hợp đồng kỳ hạn gần dao dốc quanh ngưỡng 106 USD thì hợp đồng giao tháng 12 chỉ được định giá khoảng 79,70 USD, tức là thấp hơn tới gần 25%. Trong khi đó, dải kỳ hạn cho cả năm 2027 đang giao dịch quanh mức 80 USD, tăng rõ rệt so với mức khoảng 60 USD ở thời điểm trước khi chiến tranh nổ ra.

Nguồn: TradingView

Sự biến động của đường cong này đang gửi đi một thông điệp rất rõ ràng cho các nhà phân tích: thị trường đang đặt cược vào kịch bản xung đột sẽ được giải quyết ổn thỏa, eo biển Hormuz sẽ mở cửa trở lại và giá dầu sẽ dần hội tụ về một mức cân bằng mới trong dài hạn.

Việc các hợp đồng năm 2027 giữ giá quanh mốc 80 USD chứng minh thị trường đã chấp nhận một mức “phí rủi ro chiến tranh” thường trực khoảng 8 đến 10 USD so với nền giá 70 đến 72 USD trước đây. Điều này phản ánh cuộc khủng hoảng hiện tại đã để lại một vết thương mang tính cấu trúc lâu dài lên nền địa chính trị năng lượng toàn cầu.

Đây cũng chính là điểm cốt lõi thường bị bỏ qua.

Trạng thái backwardation không đồng nghĩa với việc thị trường nhận định giá dầu chắc chắn sẽ giảm trong tương lai, mà nó là tín hiệu cho thấy thị trường đang phải định giá cho một sự thiếu hụt nguồn cung trầm trọng ở hiện tại, đồng thời kỳ vọng sự khan hiếm này sẽ được giải quyết dần theo thời gian.

Với hình dạng đường cong dốc xuống mạnh trong khoảng bốn tháng tới và bắt đầu đi vào vùng “bình thường mới” ở mười tháng tiếp theo, có thể thấy kỳ vọng của giới đầu tư đang tập trung hoàn toàn vào một cửa sổ đàm phán cụ thể.

Nếu một thỏa thuận hòa bình không thể đạt được ngay trong quý 3, kịch bản bình thường hóa thị trường sẽ ngay lập tức bị đẩy lùi sang năm 2027.

Mốc thời gian quan trọng này cũng trùng khớp với nhận định từ ông Amin Nasser, CEO của Saudi Aramco, tập đoàn dầu mỏ lớn nhất thế giới. Ông vạch rõ cảnh báo rằng thị trường toàn cầu sẽ không thể bình thường hóa trước năm 2027 nếu eo biển Hormuz vẫn tiếp tục bị phong tỏa sau thời điểm giữa tháng 6 này.

Ngay cả trong kịch bản lạc quan nhất là eo biển được khai thông ngay lập tức, thị trường vẫn cần tới nhiều tháng ròng rã để tái cân bằng dòng chảy thương mại, và chỉ cần một sự chậm trễ kéo dài thêm vài tuần nữa thôi là đủ để kéo toàn bộ quá trình phục hồi sang hẳn năm sau.

Rõ ràng, đường cong kỳ hạn hiện tại đang phản ánh vô cùng chính xác lời cảnh báo đầy sức nặng đó.

Sự kiện chưa được định giá đầy đủ: UAE rời OPEC

Trong tất cả các biến động địa chính trị diễn ra suốt ba tháng qua, có một sự kiện chấn động nhưng lại bị thị trường và giới bình luận đánh giá thấp: ngày 1 tháng 5 năm 2026, UAE đã chính thức rời khỏi khối OPEC sau gần sáu thập kỷ gắn bó.

Nguồn: Spartan Wealth Management

Để thấy rõ tầm ảnh hưởng mang tính cấu trúc của sự kiện này, chúng ta cần phân tích các số liệu thực tế.

UAE hiện sở hữu năng lực sản xuất lên tới 4,85 triệu thùng/ngày và đang đổ thêm 150 tỷ USD đầu tư nhằm chạm mốc 5 triệu thùng/ngày vào năm 2027. Tuy nhiên, dưới các điều khoản ràng buộc nghiêm ngặt từ hạn ngạch của OPEC+, UAE chỉ được phép khai thác quanh mức 3,4 triệu thùng/ngày. Điều này đồng nghĩa với việc có khoảng 1,4 đến 1,5 triệu thùng/ngày công suất được đầu tư bài bản đang phải nằm im dưới lòng đất.

Theo các báo cáo tổng hợp từ The National và ORF Middle East, quyết định ly khai này hoàn toàn không phải là một bước đi bốc đồng, mà là sự phản kháng trực diện đối với một hệ thống hạn ngạch lỗi thời, thứ mà họ cho rằng không còn phục vụ lợi ích kinh tế quốc gia trong bối cảnh thế giới đang chuyển dịch năng lượng mạnh mẽ.

Tác động mang tính dây chuyền của sự kiện này đối với thị trường dầu mỏ toàn cầu nằm ở khái niệm “công suất dự phòng” (spare capacity) - lượng dầu có thể đưa vào thị trường trong vòng 30 ngày và duy trì ổn định ít nhất 90 ngày nhằm đóng vai trò như một bộ đệm giảm chấn cho các cú sốc nguồn cung.

Trước khi UAE rời đi, OPEC dự kiến sẽ nắm giữ khoảng 3,8 triệu thùng/ngày công suất dự phòng vào năm 2027. Nhưng ngay sau sự kiện tháng 5, con số dự phòng này đã lập tức sụt giảm nghiêm trọng xuống chỉ còn 2,5 triệu thùng/ngày, bởi UAE chính là quốc gia nắm giữ phần lớn tiềm lực dự phòng then chốt đó.

Dưới góc nhìn phân tích, đây là một lỗ hổng cực kỳ nghiêm trọng. Chuyên gia Jorge Leon từ Rystad Energy nhận định thẳng thắn rằng Saudi Arabia giờ đây phải gánh vác gần như toàn bộ trách nhiệm ổn định giá cả, khiến thị trường đánh mất đi một trong những mạng lưới an toàn hiếm hoi cuối cùng.

Sâu sắc hơn, các đánh giá từ tổ chức Agusto & Co. chỉ ra rằng sự ly khai này sẽ châm ngòi cho một “vấn đề kẻ ăn theo” (free-rider problem) mang tính cấu trúc trong lòng liên minh.

Nếu Saudi Arabia chấp nhận hy sinh quyền lợi, tự cắt giảm sản lượng để cứu giá dầu, thì UAE lúc này - với tư cách là một “đại lý tự do” - có thể thoải mái bơm tối đa công suất để chiếm lĩnh phần thị phần bị bỏ trống đó. Đây chính là cơ chế bất ổn tự nhiên của bất kỳ liên minh độc quyền (cartel) nào khi các thành viên duy trì kỷ luật chung không còn nhận được sự đền bù xứng đáng.

Hệ quả cấu trúc trong dài hạn của nước đi này vô cùng rõ ràng. Một khi eo biển Hormuz được khai thông trở lại và tình hình bình thường hóa, UAE sẽ có toàn quyền đẩy mạnh xuất khẩu mà không bị trói buộc bởi bất kỳ hạn ngạch nào.

Áp lực giảm giá dầu trong giai đoạn 2027-2028 theo đó sẽ trở nên dữ dội hơn rất nhiều so với mọi mô hình dự báo được lập ra trước tháng 5.

Thực tế này đã giải thích hoàn hảo lý do tại sao đường cong kỳ hạn cho năm 2027 chỉ neo quanh mức 80 USD chứ không thể bứt phá lên 90 hay 100 USD: giới tài chính quốc tế đã sớm nhìn thấy một làn sóng cung tiềm năng đang chờ chực tràn ra thị trường ngay khi tiếng súng xung đột khép lại.

Vật lý học của một cuộc khủng hoảng: Những gì đang tích tụ bên dưới

Dù các bộ đệm phòng vệ đã phát huy tác dụng rất tốt cho đến thời điểm hiện tại, những dữ liệu vật chất cốt lõi từ sâu bên trong thị trường đang phác họa một bức tranh ngày càng bất an.

Theo xác nhận chính thức từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), tồn kho dầu toàn cầu đang sụt giảm với tốc độ bình quân khủng khiếp lên tới 8,5 triệu thùng/ngày trong quý 2 năm 2026. Đây là mức rút ròng lớn nhất từng được ghi nhận trong lịch sử dữ liệu thống kê năng lượng hiện đại.

Cụ thể, lượng tồn kho quan sát được đã bốc hơi 129 triệu thùng trong tháng 3 và tiếp tục giảm thêm 117 triệu thùng trong tháng 4. Nếu chỉ tính riêng lượng tồn kho trên bộ, con số này đã sụt giảm tới 170 triệu thùng trong tháng 4, tương đương với tốc độ rút ròng 5,7 triệu thùng mỗi ngày.

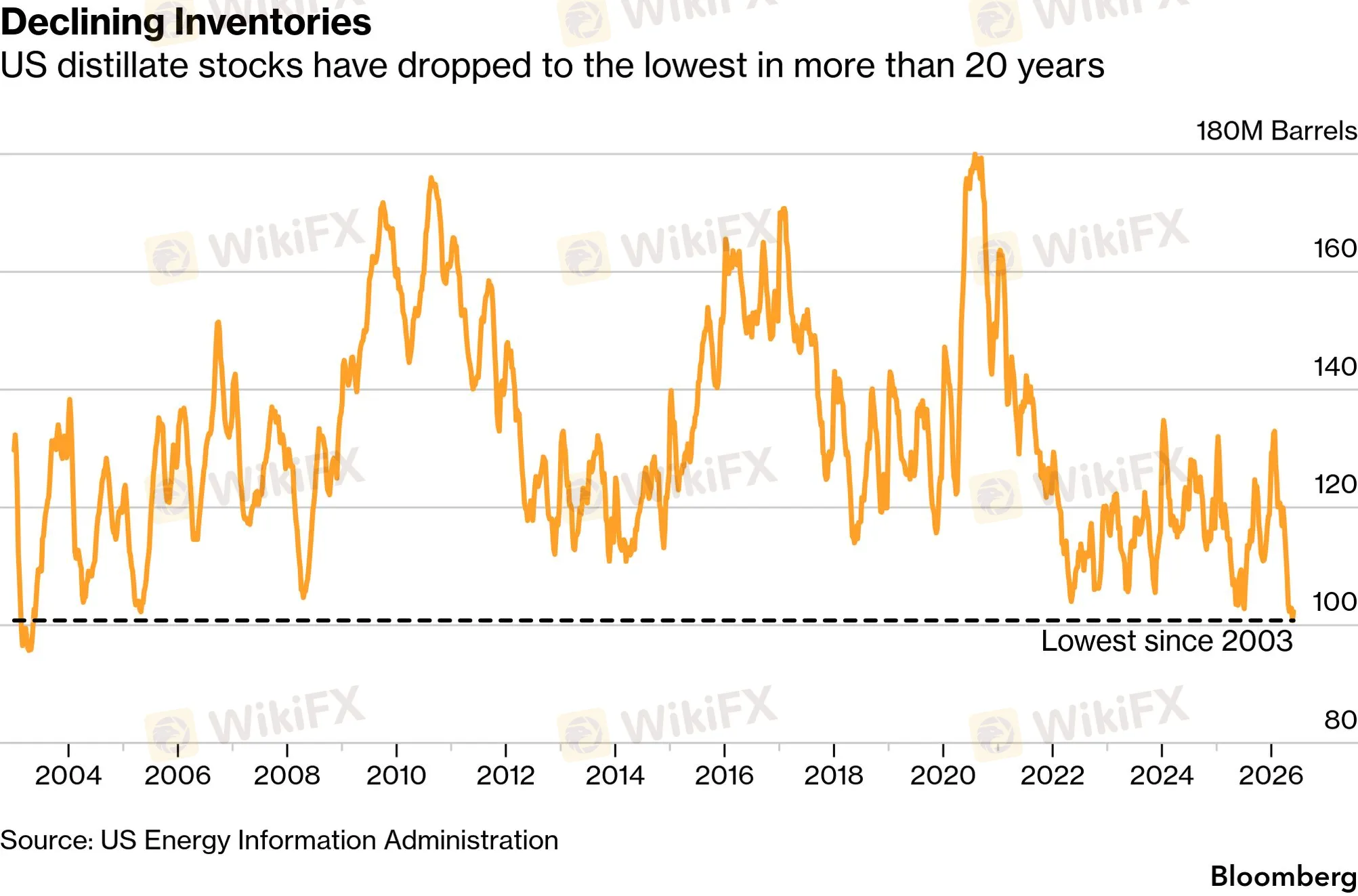

Tại Mỹ, tình hình thậm chí còn căng thẳng hơn khi tồn kho dầu thô đã chạm mức thấp nhất trong hơn hai thập kỷ qua.

Nguồn: Bloomberg

Lượng dầu dự trữ tại trung tâm giao nhận then chốt Cushing, bang Oklahoma hiện đang tiến sát đến mức tối thiểu vận hành - tức là ngưỡng giới hạn mà nếu vượt qua, các nhà máy lọc dầu và hệ thống đường ống sẽ không còn khả năng hoạt động hiệu quả về mặt kỹ thuật. Đồng thời, tồn kho nhiên liệu chưng cất đang thấp hơn 11% so với mức bình quân 5 năm, và xăng ô tô thấp hơn 6%, ngay trong bối cảnh mùa lái xe cao điểm mùa hè đang cận kề.

Để bù đắp, các nhà máy lọc dầu tại Mỹ buộc phải vận hành hết công suất tối đa của hệ thống.

Ông Greg Sharenow từ quỹ đầu tư PIMCO, người đang trực tiếp quản lý danh mục hàng hóa trị giá gần 24 tỷ USD, đã tóm tắt tình trạng báo động này một cách trực diện. Ông cảnh báo rằng mỗi tuần trôi qua, hệ thống năng lượng toàn cầu lại bị siết chặt thêm từ 70 đến 80 triệu thùng và tình trạng này chắc chắn không thể kéo dài mãi.

Trong vòng vài tháng tới, thế giới sẽ phải đối mặt với một hệ thống mất hoàn toàn tính linh hoạt do các bộ đệm phòng vệ bị cạn kiệt nghiêm trọng. Ông cũng thẳng thắn thừa nhận rằng nước Mỹ hoàn toàn không có khả năng duy trì mức xuất khẩu kỷ lục này trong dài hạn.

Tuy nhiên, đây chính là điểm mấu chốt cần được phân tích và làm rõ: tốc độ cạn kiệt tồn kho dù có nhanh đến đâu cũng không thể tự tạo ra một ngưỡng trần giá mới cao hơn.

Yếu tố khan hiếm này chỉ thúc đẩy thị trường dịch chuyển nhanh hơn về phía điểm cuối của dải hợp lý quanh mức 108 USD, chứ không thể khiến giá phóng vượt lên trên ngưỡng đó.

Sự nguy hiểm thực sự của việc tồn kho giảm sút nằm ở một khía cạnh khác, đó là nó triệt tiêu hoàn toàn năng lực ứng phó của hệ thống trước các cú sốc địa chính trị tiếp theo. Khi nguồn tồn kho còn dồi dào, một sự cố bất ngờ như tàu chở dầu bị tấn công hay đường ống bị phá hoại chỉ tạo ra biến động giá vài phần trăm.

Ngược lại, khi độ dày của màng đệm tồn kho đã quá mỏng, cùng một sự kiện như vậy hoàn toàn có thể kích hoạt cú nhảy vọt từ 10 đến 15 USD chỉ trong một phiên giao dịch duy nhất.

Ông Tom Baker, lãnh đạo chi nhánh Vitol Bahrain thuộc tập đoàn thương mại dầu độc lập lớn nhất thế giới, đã mô tả trực quan vấn đề nan giải này bằng một hình ảnh đầy sức nặng.

Ông khẳng định rằng cho dù năng lực sản xuất có phục hồi nhanh đến mức nào đi chăng nữa, thế giới vẫn đang phải đối mặt với một cái hố sâu hoắm - một khoảng trống thiếu hụt lên tới cả tỷ thùng dầu đang trực chờ ở phía trước.

Hiệu ứng Jawboning và phép đo lường địa chính trị trong giá dầu

Bên cạnh những yếu tố vật chất, một trong những phát hiện thú vị nhất từ việc phân tích dữ liệu chính là mức độ tác động có thể đo lường được của “hiệu ứng jawboning” - tức là sức ảnh hưởng từ các tuyên bố chính trị lên giá dầu, đặc biệt là những phát ngôn đến từ Tổng thống Donald Trump.

Dữ liệu thị trường cho thấy một quy luật rất rõ ràng: mỗi khi xuất hiện thông tin tích cực về tiến trình đàm phán đình chiến, giá dầu lập tức sụp đổ mạnh mẽ.

Điển hình như vào ngày 10 tháng 3, mức giá đã lao dốc từ 115,89 USD xuống còn 87,80 USD chỉ trong hai ngày, bốc hơi 24,2% ngay khi những tín hiệu ngoại giao đầu tiên được phát đi. Đến ngày 8 tháng 4, một thông báo về thỏa thuận đình chiến có điều kiện tiếp tục khiến giá dầu sập thêm 13,3%, tương đương 14,52 USD chỉ trong một phiên giao dịch duy nhất.

Ngược lại, vào ngày 1 tháng 6 vừa qua, khi Iran tạm ngưng các kênh liên lạc về vụ không kích ở Lebanon và đe dọa đóng cửa hoàn toàn eo biển Hormuz, giá dầu Brent đã lập tức bật tăng hơn 7% trong phiên, trước khi hạ nhiệt một phần nhờ vào những tuyên bố trấn an của Tổng thống Trump về triển vọng đàm phán.

Ba đợt biến động dữ dội này chính là thước đo chính xác cho “phí rủi ro chiến tranh” (war premium) và “mức chiết khấu hòa bình” (peace discount) đang ẩn chứa bên trong giá dầu.

Sự dao động liên tục từ 87 USD đến 115 USD trong hai tuần đầu tháng 3, hay biên độ từ 91 USD đến 114 USD diễn ra suốt tháng 5, không phải là biểu hiện của một thị trường mất phương hướng. Ngược lại, đó là lúc thị trường đang nỗ lực định giá một xác suất nhị phân cốt lõi: liệu hòa bình có thể được thiết lập hay không.

Hệ quả trực tiếp của tình trạng biến động cực đoan này là số lượng hợp đồng mở (open interest) của dầu Brent đã bị kéo tụt xuống mức thấp nhất kể từ tháng 8 năm 2025. Biên độ dao động quá lớn buộc các nhà giao dịch phải chủ động thu hẹp quy mô vị thế để quản trị rủi ro.

Mỗi khi thị trường sụp đổ theo các kỳ vọng hòa bình, nhóm nhà đầu tư đặt cược vào cửa tăng giá (oil bulls) lại buộc phải cắt lỗ và rời vị thế, điều này khiến họ trở nên vô cùng thận trọng trong những lần vào lệnh tiếp theo.

Kết quả là ngay cả những dòng tiền lạc quan nhất vào lúc này cũng chỉ dám duy trì các vị thế giao dịch nhỏ và ngắn hạn.

Đây cũng chính là lý do vì sao sự kiện ngày 1 tháng 6 mang ý nghĩa phân tích kỹ thuật rất lớn.

Khi Iran đưa ra lời đe dọa đóng cửa hoàn toàn eo biển Hormuz, thị trường dù phản ứng tức thì bằng mức tăng 7% nhưng đã không thể giữ vững được toàn bộ thành quả tăng điểm đó cho đến cuối phiên. Thực tế này chứng minh “ngưỡng trần” (ceiling) trong phản ứng của thị trường hiện đã thấp hơn đáng kể so với giai đoạn đầu của cuộc chiến, chủ yếu là do quy mô của các vị thế mở đã bị thu hẹp đáng kể.

Nói một cách khác, thị trường đang dần “học” được cách thích nghi để không còn phản ứng thái quá trước từng tin tức đơn lẻ.

Phân tích dòng tiền: Ai đang dẫn dắt và ai đang né tránh

Nhìn sâu vào dòng chảy tài chính, thị trường dầu mỏ năm 2026 đang chứng kiến sự phân hóa và rẽ nhánh vô cùng rõ nét giữa các nhóm chủ thể tham gia.

Đầu tiên là nhóm “Real money” - bao gồm các quỹ hưu trí, tập đoàn bảo hiểm và quỹ đầu tư vĩnh viễn (endowment) - vốn đã chủ động thu hẹp phần lớn vị thế nắm giữ của mình từ trước khi mùa cao điểm biến động bắt đầu.

Phản ứng này hoàn toàn trùng khớp với các tín hiệu sụt giảm từ dữ liệu hợp đồng mở (open interest). Nhóm dòng tiền lớn mang tính bảo thủ này hoàn toàn không có khẩu vị với những rủi ro địa chính trị mang tính nhị phân, nơi mà một quyết định hòa hay chiến có thể đảo chiều vị thế tài sản chỉ trong vài phút.

Ngược lại, nhóm các quỹ đầu cơ vĩ mô (Macro hedge funds) lại đang giao dịch cuồng nhiệt theo kiểu “đánh nhanh rút gọn” dựa trên tin tức ngắn hạn. Họ lập tức vào lệnh mua khi thấy tín hiệu xung đột leo thang và nhanh chóng thoát lệnh cắt lời khi có thông báo đàm phán.

Đây chính là lực lượng tạo ra các cơn sóng biến động dữ dội trong ngày, nhưng bản chất dòng tiền đầu cơ này không thể tạo ra hoặc định hình một xu hướng dài hạn cho thị trường.

Nhóm chủ thể đáng chú ý nhất trong giai đoạn này chính là các nhà giao dịch vật chất (physical traders) đầu sỏ như Vitol, Trafigura hay Gunvor.

Họ là những người phải trực tiếp đối mặt với rủi ro hậu cần khi liên tục điều hướng các tàu chở dầu siêu tải qua những tuyến hải trình mới. Họ cũng phải đứng ra đàm phán các thỏa thuận đặc biệt giữa các chính phủ (G2G) nhằm đưa tàu băng qua eo biển Hormuz an toàn, đồng thời chấp nhận giao dịch với mức chênh lệch giá địa lý rất cao.

Cước phí vận tải biển (tanker rates) đã bùng nổ phi mã kể từ khi cuộc xung đột nổ ra. Mặc dù đây là một khoản “ẩn phí” không hề xuất hiện hay phản ánh trực tiếp trong giá dầu Brent, nhưng nó lại âm thầm làm gia tăng đáng kể chi phí thực tế cho các nhà lọc dầu mua hàng tại khu vực châu Á.

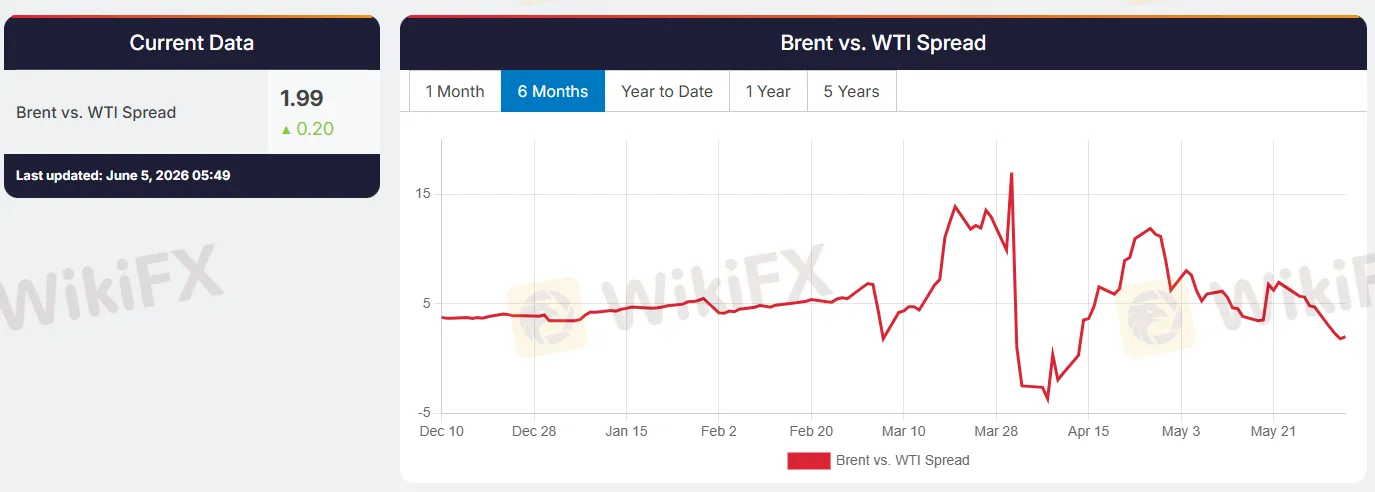

Xét về cấu trúc dòng tiền giữa các loại tài sản, cuộc khủng hoảng tại eo biển Hormuz đã châm ngòi cho một sự phân kỳ rất đáng chú ý giữa hai loại dầu chuẩn là Brent và WTI.

Số liệu từ sàn Investing.com cho thấy mức chênh lệch giá (spread) giữa hai benchmark này từng mở rộng lên mức trung bình 12 USD/thùng trong tháng 3.

Giá dầu Brent phản ánh trọn vẹn “phí rủi ro chiến tranh” địa chính trị vì nó định giá cho lượng dầu bị gián đoạn nguồn cung trực tiếp ngoài biển. Trong khi đó, dầu WTI dù cũng phản ánh phần bù rủi ro tương tự, nhưng đã được khấu trừ đi “bộ đệm nguồn cung Mỹ” (US supply cushion) nhờ lượng dầu đá phiến nội địa dồi dào.

Hiện tại, dầu WTI đang giao dịch ở mức khoảng 91 USD so với Brent ở mức 94 USD. Khoảng cách này đã thu hẹp đáng kể so với mức đỉnh 12 USD trước đó, chủ yếu do những lo ngại về việc cạn kiệt tồn kho tại trung tâm Cushing ngày một tăng lên.

Nguồn: RBN Energy

Sự phân hóa này còn kéo theo một dòng chảy địa lý mới của dòng tiền năng lượng. Ước tính có tới gần một nửa lượng dầu giải phóng từ Kho Dự trữ Chiến lược (SPR) của Mỹ đã được bốc xếp và vận chuyển sang châu Âu cùng các thị trường hải ngoại khác.

Hệ quả là cước vận tải cho các tuyến tàu chở dầu từ Mỹ đến châu Á đang bị đẩy lên mức cao bất thường, do các nhà máy lọc dầu tại châu Á buộc phải lao vào cuộc đua cạnh tranh khốc liệt nhằm gom các thùng dầu Mỹ về thay thế cho nguồn cung Trung Đông vốn đã bị thắt chặt.

Kịch bản nào có thể phá vỡ mức trần giá hiện tại

Sau khi đã thiết lập toàn bộ khung phân tích chặt chẽ từ toán học, dòng tiền cho đến địa chính trị, giờ đây chúng ta có thể trả lời một cách chính xác hơn cho câu hỏi cốt lõi:

Điều gì thực sự có đủ sức mạnh để phá vỡ mức trần kinh tế học hiện tại và đẩy giá dầu bứt phá lên những vùng cao bỡ ngỡ mới, vượt xa dải định giá hợp lý từ 90 đến 108 USD?

Trước hết, câu trả lời chắc chắn không nằm ở việc cạn kiệt tồn kho.

Sự vơi đi của các kho dự trữ như đã phân tích chỉ có thể dịch chuyển giá dầu từ vùng đáy lên vùng đỉnh của dải hợp lý hiện tại, chứ không thể tự thân phá vỡ cấu trúc trần giá.

Câu trả lời cũng không phải là một cuộc chiến tranh kéo dài dai dẳng mà không có hồi kết.

Trạng thái “không chiến tranh, không hòa bình” vốn dĩ là điều mà thị trường đã học được cách thích nghi và thẩm thấu vào giá; mỗi tuần trôi qua mà không có thêm bất kỳ bước leo thang quân sự mới nào lại chính là một bằng chứng củng cố nhận định rằng đây là một cuộc xung đột có giới hạn.

Tương tự, việc UAE rời khỏi OPEC cũng không phải tác nhân kích nổ ngắn hạn. Biến động này dù mang ý nghĩa cấu trúc cực kỳ sâu sắc trong dài hạn, nhưng lại có tác động khá trung hòa ở thời điểm hiện tại khi eo biển Hormuz vẫn đang trong tình trạng bị đóng cửa.

Yếu tố duy nhất có khả năng xé toạc mức trần giá hiện tại chính là kịch bản xung đột đột ngột leo thang thành một cuộc “chiến tranh nóng” toàn diện, dẫn đến sự tàn phá không thể phục hồi nhanh chóng đối với hạ tầng năng lượng cốt lõi của khu vực.

Đây chính là động lực đen tối từng đẩy giá dầu Dated Brent vật chất vọt lên ngưỡng từ 138 đến 144 USD vào đầu tháng 4, ngay sau khi xuất hiện các thông tin chấn động về cuộc tấn công nhắm thẳng vào mỏ khí South Pars của Iran - một tổ hợp năng lượng khổng lồ được chia sẻ chung với Qatar và chịu trách nhiệm cung cấp phần lớn sản lượng khí hóa lỏng (LNG) xuất khẩu cho toàn vùng Vịnh.

Dữ liệu thực tế về các thiệt hại cơ sở hạ tầng được ghi nhận cho đến nay đang gióng lên hồi chuông cảnh báo đáng lo ngại. Phân tích từ sàn Investing.com xác nhận đã có ít nhất 40 cơ sở năng lượng trải dài trên 9 quốc gia bị tổn hại kể từ khi cuộc xung đột bùng phát.

Một khi các nhà máy LNG bị san phẳng, thế giới sẽ phải mất nhiều năm ròng rã để tái thiết; và khi các tuyến đường ống xuất khẩu huyết mạch bị vô hiệu hóa, nguồn cung toàn cầu sẽ rơi vào trạng thái xáo trộn nghiêm trọng đến mức không một khối lượng xuất khẩu kỷ lục nào từ Mỹ hay các đợt xả kho dự trữ chiến lược nào có thể bù đắp nổi.

Thậm chí, ngay cả khi một lệnh đình chiến được ký kết ngay trong hôm nay, nó cũng không thể lập tức xóa bỏ những rào cản gánh nặng về chi phí bảo hiểm, bài toán an ninh hàng hải và tiến độ sửa chữa hạ tầng kỹ thuật vốn có thể kéo dài nhiều tháng sau thỏa thuận.

Biến động vào ngày 1 tháng 6 vừa qua - khi lời đe dọa đóng cửa hoàn toàn Hormuz từ Iran lập tức kích hoạt cú nhảy vọt 7% của giá dầu trong phiên - là minh chứng rõ nét nhất cho thấy “rủi ro đuôi” (tail risk) này vẫn luôn chực chờ và cực kỳ nhạy cảm trước mọi dòng tin tức.

Tuy nhiên, cho đến thời điểm hiện tại, một thỏa thuận đình chiến dù mong manh và đầy hoài nghi vẫn đang được các bên nỗ lực duy trì để giữ cho hệ thống không rơi vào kịch bản tồi tệ nhất.

Tình trạng hiện tại và những tháng tới

Tính đến ngày 9 tháng 6 năm 2026, dầu Brent đang được giao dịch ở mức 94,11 USD/thùng, thấp hơn 5,8% so với đường trung bình di động 50 ngày (99,92 USD) nhưng vẫn cao hơn 18,1% so với đường trung bình 200 ngày (79,67 USD).

Đây là trạng thái chuyển tiếp kinh điển của thị trường năng lượng khi phần bù rủi ro chiến tranh (war premium) dù vẫn tồn tại nhưng đang bị thu hẹp dần sau mỗi tín hiệu đàm phán tích cực.

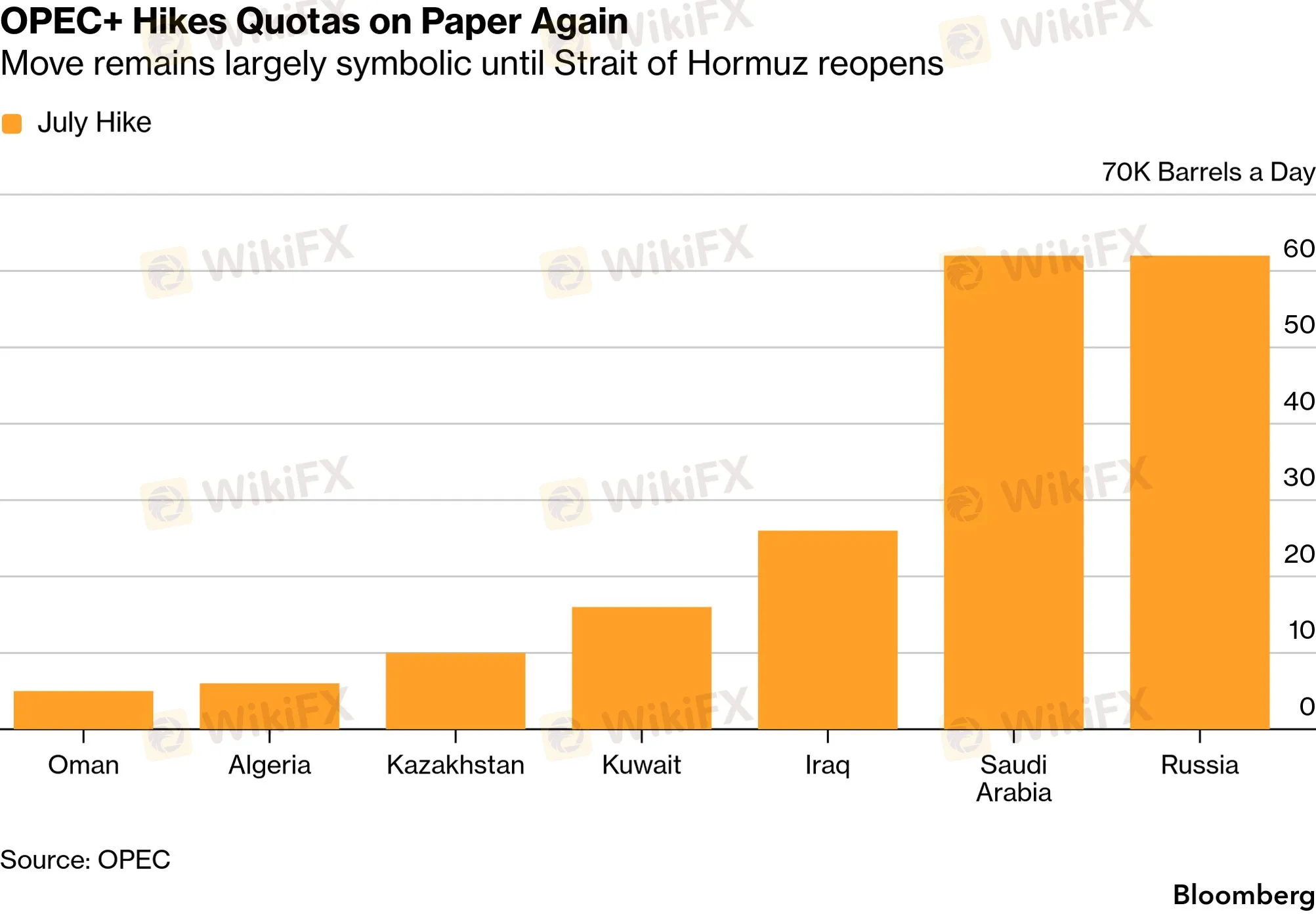

Trong một động thái mới nhất, liên minh OPEC+ vừa thông qua quyết định tăng hạn ngạch thêm 188.000 thùng/ngày kể từ tháng 7, đánh dấu lần nâng sản lượng thứ tư liên tiếp kể từ thời điểm eo biển Hormuz bị phong tỏa.

Nguồn: Bloomberg

Tuy nhiên, giới phân tích cần nhìn nhận rõ rằng các đợt tăng hạn ngạch này chủ yếu mang ý nghĩa biểu trưng trong ngắn hạn. Nguyên nhân là do năng lực xuất khẩu thực tế của các quốc gia vùng Vịnh Ba Tư vẫn đang bị thắt nghẹt bởi các tuyến hạ tầng vận chuyển thay thế vốn chưa được nâng cấp đủ công suất để tải toàn bộ lượng hàng thiếu hụt.

Về triển vọng tương lai, EIA đưa ra dự báo giá dầu Brent sẽ đạt mức trung bình khoảng 95 USD cho cả năm 2026 và hạ nhiệt xuống 79 USD vào năm 2027, dựa trên kịch bản eo biển Hormuz sẽ từng bước phục hồi hoạt động. Thị trường kỳ hạn với dải giá giao dịch cho năm 2027 neo quanh ngưỡng 80 USD gần như đang xác thực hoàn hảo cho mô hình dự báo này.

Đồng quan điểm, chuyên gia Bob Parker từ Hiệp hội Thị trường Vốn Quốc tế (ICMA) nhận định giá dầu sẽ tiếp tục dao động ổn định trong biên độ từ 90 đến 100 USD ít nhất là trong vài tháng tới, cho đến khi thế giới nhận được những thông tin rõ ràng hơn về một thỏa thuận hòa bình lâu dài.

Điểm mấu chốt cuối cùng cần thẳng thắn thừa nhận là câu trả lời cho câu hỏi “hệ thống năng lượng toàn cầu còn chịu đựng được bao lâu nữa” thực tế lại không nằm ở các sàn giao dịch dầu mỏ, mà được quyết định ngay trên bàn đàm phán chính trị giữa Washington và Tehran.

Đây chính là biến số địa chính trị tối thượng mà không một mô hình định lượng hay thuật toán kinh tế phức tạp nào có thể định giá một cách hoàn hảo.

Câu hỏi thường gặp (FAQ)

Giá dầu Brent hiện tại đang ở đâu và đã thay đổi như thế nào từ trước chiến tranh?

Theo dữ liệu thị trường ngày 9 tháng 6 năm 2026, Brent đang giao dịch ở khoảng 94 USD/thùng. Trước khi xung đột nổ ra ngày 28 tháng 2, giá đứng ở 72,87 USD; đỉnh vật chất tháng 4 là 138 USD. Mức hiện tại tăng khoảng 29% so với trước chiến tranh và thấp hơn 32% so với đỉnh tháng 4.

Tại sao PIMCO và các chuyên gia lớn cảnh báo về nguy cơ trong khi giá dầu lại đang ổn định dưới 100 USD?

Sự ổn định hiện tại dựa trên ba bộ đệm tạm thời đang cạn dần: tồn kho SPR Mỹ về mức thấp nhất từ đầu thập niên 1980, tồn kho dầu thô toàn cầu giảm kỷ lục 8,5 triệu thùng/ngày trong quý 2, và nhu cầu Trung Quốc giảm mạnh do vơi kho dự trữ. Khi những bộ đệm này cạn, ngay cả một sự cố nhỏ cũng có thể tạo ra cú nhảy giá lớn.

UAE rời OPEC có ảnh hưởng như thế nào đến giá dầu dài hạn?

Trong ngắn hạn, tác động trung lập vì Hormuz còn đóng cửa và UAE chưa thể tăng xuất khẩu. Tuy nhiên trong dài hạn (2027-2028), khi Hormuz mở cửa, UAE có thể tăng sản lượng lên 4,5 đến 5 triệu thùng/ngày mà không bị hạn ngạch kiềm chế. OPEC mất đi bộ đệm dự phòng quan trọng nhất, và rủi ro cạnh tranh thị phần với Saudi Arabia tăng lên, tạo thêm áp lực giảm giá trong trung hạn.

Backwardation trong thị trường dầu có nghĩa là gì với nhà đầu tư thông thường?

Backwardation là khi giá dầu giao ngay hoặc giao kỳ hạn gần cao hơn giá giao xa hơn. Điều này nói lên rằng thị trường tin cuộc khủng hoảng là tạm thời và sẽ được giải quyết. Với nhà đầu tư, backwardation mạnh thường có lợi cho các quỹ hàng hóa và ETF dầu thô vì không bị “roll cost” tiêu cực. Nhưng nó cũng báo hiệu rằng thị trường không trả tiền cao cho dầu giao trong tương lai, tức kỳ vọng nguồn cung sẽ bình thường hóa.

Điều gì sẽ thực sự đẩy giá dầu vượt qua 140 USD lần nữa?

Theo khung phân tích hiện tại, chỉ có một kịch bản: leo thang quân sự trở lại “chiến tranh nóng” kèm theo phá hủy cơ sở hạ tầng năng lượng không thể sửa chữa nhanh. Đây không phải kịch bản cơ sở, nhưng là đuôi rủi ro (tail risk) thực sự mà thị trường đang định giá qua mức war premium cố định trong đường cong kỳ hạn.

Kết luận: Sự kiên cường có cái giá của nó

Ba tháng vừa qua đã chứng minh một điều mà các mô hình thảm họa năng lượng thường bỏ qua: thị trường toàn cầu có khả năng thích nghi và tự tổ chức lại vượt xa những gì các kịch bản cực đoan dự tính.

Từ việc Ấn Độ nhanh chóng hấp thụ dòng dầu Nga đến đội tàu của Saudi Arabia tập kết tại cảng Yanbu, từ kho dự trữ chiến lược của Trung Quốc đến hệ thống đường ống Đông - Tây (Petroline) chạy hết công suất lần đầu tiên trong lịch sử, hệ thống năng lượng toàn cầu đã chứng tỏ một tính kiên cường đáng kể trước sóng gió.

Tuy nhiên, sự kiên cường đó không đồng nghĩa với một trạng thái an toàn vĩnh viễn. Khi bộ đệm tồn kho ngày một mỏng đi, khi kho SPR của Mỹ tiến gần đến điểm cạn kiệt và trung tâm Cushing tiếp cận giới hạn vận hành tối thiểu, hệ thống năng lượng toàn cầu đang mất dần không gian cho những sai lầm.

“Một tỷ thùng dầu đang thiếu”, như cách mô tả đầy thực tế của ông Tom Baker tại Vitol, không thể tự động biến mất sau từng thông cáo đàm phán. Khoảng trống khổng lồ đó chỉ có thể được lấp đầy bằng thời gian và các dòng vốn đầu tư dài hạn - hai yếu tố vốn dĩ đều cần đến một nền tảng ổn định địa chính trị mà thế giới hiện tại chưa thể chắc chắn.

Thị trường dầu mỏ năm 2026 đang để lại một bài học đắt giá mà bất kỳ ai theo dõi thị trường tài chính quốc tế đều cần ghi nhớ: các mô hình phân tích định lượng và khuôn khổ kinh tế học có thể xác định dải giá hợp lý với độ chính xác đáng kể, nhưng khoảnh khắc thực sự để thị trường bẻ lái và di chuyển bao giờ cũng bắt nguồn từ những quyết định của con người trong các phòng đàm phán kín, nơi không một thuật toán hay dữ liệu nào có thể tiên đoán trước.

Để theo dõi diễn biến thị trường năng lượng và những tác động lan tỏa đến thị trường tiền tệ toàn cầu, hãy kiểm tra uy tín và thông tin chi tiết của các nhà môi giới forex trên WikiFX trước khi đưa ra bất kỳ quyết định đầu tư nào.

Nguồn tham khảo

- U.S. Energy Information Administration (EIA). Short-Term Energy Outlook, May 2026. Washington, D.C.: EIA, 2026.

- International Energy Agency (IEA). Oil Market Report, May 2026. Paris: IEA, 2026.

- International Energy Agency (IEA). Strait of Hormuz: Oil Security and Emergency Response Overview. Paris: IEA, 2026.

- U.S. Department of Energy. United States to Release 172 Million Barrels of Oil From the Strategic Petroleum Reserve. Washington, D.C.: DOE, 11 March 2026.

- U.S. Department of Energy. Energy Department Begins Delivering SPR Barrels at Record Speeds. Washington, D.C.: DOE, 20 March 2026.

- U.S. Energy Information Administration (EIA). DOE Has Released 17.5 Million Barrels From the Strategic Petroleum Reserve Since March. Washington, D.C.: EIA, 30 April 2026.

- Kpler Intelligence Platform. China Seaborne Crude Imports: February-May 2026 Analysis. London: Kpler, May 2026.

- Centre for Research on Energy and Clean Air (CREA). China Energy and Emissions Trends: April 2026 Snapshot. Helsinki: CREA, May 2026.

- CNBC. The Oil Market Is in 'Backwardation' — What It Means for Energy Prices. By Chloe Taylor. CNBC, 26 March 2026.

- CNBC. Oil Prices Drop 20% From 2026 Peak on Optimism Over US-Iran Ceasefire Talks. CNBC, 29 May 2026.

- CNBC. Oil Exporters Scramble for Routes Beyond Hormuz — But There Are No Easy Options. CNBC, 23 April 2026.

- Investing.com. Oil's Hormuz Premium Shows Why Crude Cannot Trade on Fundamentals Alone. Investing.com UK, 2 June 2026.

- The National. No More Quotas: UAE's Exit From OPEC Paves Way for Independent Oil Strategy. By Jennifer Gnana. The National, 29 April 2026.

- Observer Research Foundation Middle East (ORF ME). UAE's Exit From OPEC+: A Structural Break in the Global Oil Order. By Mannat Jaspal. ORF ME, 30 April 2026.

- Egypt Oil & Gas. UAE Exits OPEC: Why It Left, What's Next. Egypt Oil & Gas, 30 April 2026.

- Agusto & Co. Flexibility Over Fellowship: The UAE's OPEC Exit and the Erosion of Cartel Order. Lagos: Agusto & Co., 18 May 2026.

- Fortune. Saudi Pipeline to Bypass Hormuz Hits 7 Million Barrel Goal. By Emma Ross-Thomas. Fortune / Bloomberg, 28 March 2026.

- Reuters/U.S. News. US Waiver Set to Keep Russian Oil Exports to India Near Record High. Reuters, 21 April 2026.

- OilPrice.com. US Crude Exports Surge to All-Time Highs Amid SPR Releases. OilPrice.com, June 2026.

- OilPrice.com. US Crude Oil Inventories Continue Downward Plunge But Gasoline Surprises. OilPrice.com, 3 June 2026.

- Al Jazeera. UAE to Accelerate Oil Pipeline Project to Bypass Strait of Hormuz. Al Jazeera, 15 May 2026.

- Trading Economics. Brent Crude Oil: Price and Market Data, June 2026. Trading Economics, June 2026.