Nền Tảng Tra Cứu Pháp Lý Sàn Môi Giới Toàn Cầu

WikiFX

Tiếng Việt

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

USD phá đáy

Lời nói đầu:Trước đó, chúng tôi đã cảnh báo rủi ro USD có khả năng phá đáy. Dù thị trường phổ biến cho rằng nguyên nhân chính đến từ việc Mỹ và Nhật Bản phối hợp nhằm kiềm chế đà tăng của đồng yên, nhưng biến độn

Trước đó, chúng tôi đã cảnh báo rủi ro USD có khả năng phá đáy. Dù thị trường phổ biến cho rằng nguyên nhân chính đến từ việc Mỹ và Nhật Bản phối hợp nhằm kiềm chế đà tăng của đồng yên, nhưng biến động trái phiếu chính phủ Nhật Bản vào thứ Sáu tuần trước, lên tới 6 độ lệch chuẩn so với kỳ vọng thị trường, đã cho thấy định giá hiện tại của đồng yên và trái phiếu Nhật đang ở trạng thái thiếu hợp lý.

Ngày 27, Donald Trump trả lời phỏng vấn báo chí trước câu hỏi liệu ông có lo ngại về xu hướng USD suy yếu hay không. Ông cho biết không xem đây là tín hiệu tiêu cực, trái lại cho rằng đây là trạng thái “rất tốt”. Trump nhấn mạnh mong muốn USD tự điều chỉnh để tìm về mức giá trị hợp lý, đồng thời chỉ trích một số nền kinh tế châu Á cố tình làm suy yếu đồng tiền nhằm gia tăng lợi thế thương mại.

Chỉ số USD Index lao dốc, hiện ở mức 95,89, trong khi tỷ giá USD/JPY phá vỡ mốc 155 và giảm xuống 152,89. Đáng chú ý, đà tăng mạnh của đồng yên và sự suy yếu nhanh của USD không gây hiệu ứng lan tỏa tiêu cực sang các tài sản tài chính khác, điều này giúp thị trường duy trì trạng thái ổn định.

Trước đây, chúng tôi từng lo ngại rằng đồng yên tăng giá có thể kéo dòng vốn quay trở lại Nhật Bản, buộc các nhà giao dịch phải đóng vị thế bán khống, từ đó gây áp lực lên chứng khoán Mỹ, vàng và trái phiếu Mỹ. Tuy nhiên, kịch bản này đã không xảy ra. Thị trường hiện có xu hướng diễn giải USD suy yếu theo hướng tích cực, đặc biệt ở góc độ nâng cao năng lực cạnh tranh thương mại.

Theo báo cáo dòng tiền ngày 22/1 của Bank of America, ngân hàng này so sánh bối cảnh của thập niên 1970 với giai đoạn hiện tại. Trong nửa đầu thập niên 1970, nhóm cổ phiếu “Nifty Fifty” đạt đỉnh vào năm 1972; giai đoạn 1971–1974, vàng là tài sản có hiệu suất vượt trội nhất; tiếp đó, từ 1975–1977, cổ phiếu vốn hóa nhỏ tiếp quản vai trò dẫn dắt thị trường.

Việc Bank of America sử dụng thập niên 1970 làm hình ảnh đối chiếu không đơn thuần dựa trên các con số CPI, mà chủ yếu xuất phát từ sự tương đồng về cấu trúc vĩ mô và định hướng chính sách.

Những điểm tương đồng giữa thập niên 1970 và thập niên 2020:

1. Mở rộng tài khóa và tiền tệ hóa nợ công (Debasement)

Sau khi hệ thống Bretton Woods sụp đổ năm 1971 và USD tách khỏi vàng, Mỹ bước vào kỷ nguyên tiền pháp định. Khi đó, chi tiêu tài khóa tăng mạnh. Hiện nay, chính quyền Trump có xu hướng duy trì tăng trưởng danh nghĩa cao và lãi suất thực thấp, tạo ra môi trường tiền tệ mang nhiều nét tương đồng với thập niên 1970.

2. “Thị trường gấu trái phiếu lớn” và bước ngoặt chu kỳ lãi suất

Thập niên 1970 đánh dấu điểm đảo chiều của chu kỳ tăng giá trái phiếu kéo dài 30 năm. Bank of America cho rằng bối cảnh hiện tại cũng đang đứng trước một sự đảo chiều mang tính cấu trúc tương tự trong chu kỳ lãi suất dài hạn.

3. Từ “bàn tay vô hình” sang “nắm đấm hữu hình”

Chính quyền Trump đang can thiệp hành chính nhằm kiểm soát chi phí sinh hoạt. Trong môi trường kinh tế do chính phủ dẫn dắt, biên lợi nhuận của các tập đoàn lớn dễ bị thu hẹp, trong khi cổ phiếu vốn hóa nhỏ thường có lợi thế hơn.

(Biểu đồ 1: Xếp hạng lợi suất các loại tài sản giai đoạn 1969–1981; Nguồn: BofA)

USD suy yếu được đánh giá là yếu tố có lợi cho các thị trường mới nổi châu Á, và hiệu ứng dòng vốn quay lại khu vực này cũng nằm trong kịch bản của Bank of America. Báo cáo cho biết quan điểm tích cực đối với thị trường Trung Quốc dựa trên giả định “chủ nghĩa ngoại lệ của Mỹ”, với kỳ vọng Trung Quốc đã kết thúc giai đoạn giảm phát, tiêu dùng phục hồi và mặt bằng định giá trở nên hấp dẫn.

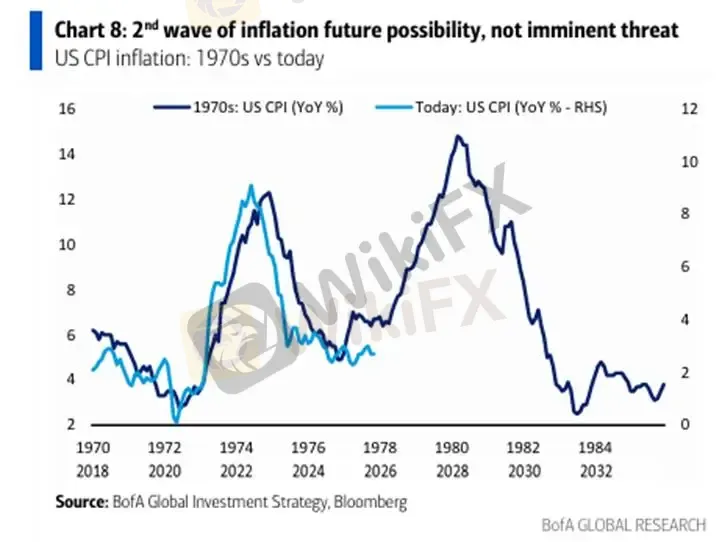

Tuy nhiên, xét theo chu kỳ kinh tế, tôi đồng thời cho rằng diễn biến hiện tại phù hợp hơn với chu kỳ năng suất kéo theo chu kỳ lạm phát. Bank of America nhận định nhiều yếu tố dài hạn đang đồng thời đẩy chi phí tăng cao, hình thành lạm phát mang tính cấu trúc, bao gồm: đồng tiền mất giá, mở rộng tài khóa, chuyển hướng chính sách và chi phí nguyên vật liệu gia tăng. Trong ngắn hạn, chính sách có thể kìm hãm giá cả, nhưng về dài hạn, dựa trên quy luật lịch sử của tiền tệ suy yếu và thâm hụt tài khóa, rủi ro lạm phát quay trở lại sẽ là chủ đề chính của nửa sau thập niên 2020.

(Biểu đồ 2: So sánh xu hướng lạm phát thập niên 1970 và hiện tại; Nguồn: BofA)

Cảnh báo rủi ro

Các quan điểm, phân tích, nghiên cứu, mức giá hoặc dữ liệu nêu trên chỉ mang tính chất bình luận thị trường chung và không đại diện cho lập trường của nền tảng này. Người đọc cần tự chịu mọi rủi ro phát sinh và giao dịch một cách thận trọng.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Sàn môi giới

FXTM

Có giám sát quản lý

ATFX

Có giám sát quản lý

CPT Markets

Có giám sát quản lý

Blueberry

Có giám sát quản lý

SBCFX

Có giám sát quản lý

Upway

Tập trung khiếu nại

FXTM

Có giám sát quản lý

ATFX

Có giám sát quản lý

CPT Markets

Có giám sát quản lý

Blueberry

Có giám sát quản lý

SBCFX

Có giám sát quản lý

Upway

Tập trung khiếu nại

Tin HOT

Điểm danh 3 sàn Forex có dấu hiệu nghi vấn mới nhất tuần 19-25/07/2026 - WikiFX cảnh báo

WikiFX

WikiFXTin tức tổng hợp 28/07/2026: Cổ phiếu AI lao dốc, dầu giảm sâu, Fed đứng trước áp lực tăng lãi suất

WikiFXHơn 30 doanh nghiệp vàng, kim cương tại TP.HCM đóng cửa sau vụ án buôn lậu xuyên quốc gia

WikiFXTin tức tổng hợp 27/07/2026: Dầu lao dốc 7%, vàng vượt 4.100 USD

WikiFXSEBI cảnh báo các công ty về 'Boss Scam' dùng AI deepfake lừa chuyển tiền

WikiFXReview GTC MARKETS 2026: An toàn hay rủi ro cao?

WikiFXSR Flip và Fibo 38.2%: Cách vào lệnh Limit siêu chính xác

WikiFXĐánh giá sàn Forex CPT Markets 2026: Có an toàn không? - WikiFX Review

WikiFXPhá vỡ giả: Cách bắt tín hiệu từ lúc giá đóng cửa dưới đỉnh cũ

WikiFXBáo cáo COT tuần 21/07/2026: Dòng tiền đã rời bỏ Tech trước khi cơn bán tháo 797 tỷ USD ập đến

WikiFX