VT Markets評價備受關注:黃金與外匯交易推動上半年交易量達8兆美元,年增212%

VT Markets 公布 2026 年上半年交易量達 8 兆美元,較去年同期成長 212%,主要受到黃金、白銀、外匯貨幣對與股指交易活動升溫帶動。該平台同時表示,活躍用戶較 2025 年下半年增加 70%,並有 35 萬名交易者完成首次交易。隨著 VT Markets 交易量與市場能見度提升,其平台評價、監管資訊、交易條件與出金體驗,也成為投資人評估交易商時值得關注的重點。

原創

摘要: 夏普比例(The Sharpe ratio)=(預期收益率 - 無風險利率)/投資組合標準差 ,也叫報酬與波動性比率,可能是最常用的投資組合管理度量標準。 它採用的方法是,組合中超過無風險利率的那部分收益要用投資組合的標準差來衡量。

一、夏普比率的計算

夏普比例(The Sharpe ratio)=(預期收益率 - 無風險利率)/投資組合標準差 ,也叫報酬與波動性比率,可能是最常用的投資組合管理度量標準。 它採用的方法是,組合中超過無風險利率的那部分收益要用投資組合的標準差來衡量。

假設,投資者應該能夠投資於政府債券並獲得無風險收益率,那麼夏普比率要決定的是超過這個最小無風險收益的那一部分的風險成分。 在投資組合的風險回報理論框架中,其假設是承擔越高的風險意味著應該產生更高的收益。

舉例而言,假如國債的回報是3%,而您的投資組合預期回報是15%,您的投資組合的標準差是6%,那麼用15%-3%,可以得出12%(代表您超出無風險投資的回報),再用12%/6%=2,代表投資者風險每增長1%,換來的是2%的多餘收益。 需要注意的是:夏普比率沒有基準點,因此其大小本身沒有意義,只有在與其他組合的比較中才有價值。

二、投資廣度與深度

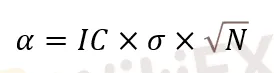

投資學管理理論中的一個公式:

其中,以上參數依次為資訊係數(IC), 波動性(α),投資廣度(N)。

上面公式表明,如果要想獲得市場回報需要做到三件事:

第一,判斷股票的升跌標準,但是判斷的准不一定能賺到錢,因為雖然判斷準確,但是升跌的幅度還不足以覆蓋交易成本,還是無法獲取收益;

第二,需要市場的波動性,只有市場不斷地存在波動性,才能賺取高額利潤;

第三,市場上必須有不同的品種,不同的策略,同時投資於不同的時段才能賺到錢,不然可能造成無法規避的風險。

夏普指數非常重要,能夠由不同的方法來得到。 夏普指數是對於你本身投資策略公平的判斷,所以夏普指數對於阿爾法來說更公平。

投資廣度有很多種不同的測量方式,如果投資換手的頻率相同,那麼投資的標的的數目就是指能覆蓋多少隻股票、多少品種,這實際上跟投資的廣度有關。

如果投資的標的是相同的,比如你投資的是滬深300指數,那麼量化投資組合變化的次數就代表了投資的廣度,頻率越高投資的廣度越大。 投資的深度不容易簡單測量,可以用一個近似的方法來測量,很多時候都用“命中率”來表示,也就是說,買了100隻股票,到底有多少只在漲。

要想得到一個比較高的夏普指數,可以用較低的投資深度和比較大的投資廣度。 也就是說,股票命中率比較高,但投資的股票比較少,即投資的股票少而精,當然也可以投資的股票非常多,但股票的命中率不是很高。

對量化投資而言,基本面投資是一個高投資深度,低投資廣度的投資方式,做股票投資的時候可以做得非常精緻非常好,選股票時可以一隻一隻做縱深分析,分析的非常準,但是由於深度的股票分析消耗人力物力,需要很多的資訊,因此很難投資較多的股票。

像蓋摩天大樓一樣,可以蓋的很漂亮,蓋很多這樣的大廈需要非常高的代價,有限的資金是不能做到的。 量化投資就像建築平房區一樣,本身它是低投資深度、高投資廣度的的投資方式,也就是說投資的時候股票覆蓋的很廣,但是選取的股票不一定很準,需要通過大量投資的方式來獲取利潤。

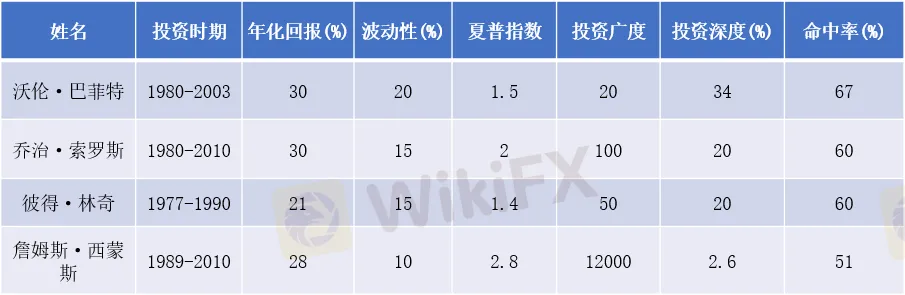

下表是國際上幾個著名投資家的投資深度和廣度的實例

在表中,第一個是基本面的代表人物—巴菲特,他在1980-2003年實現了將近30%的年化回報,波動率是20%左右,夏普指數是1.5,但是他並沒有採取量化投資策略。 可以看到,他投資的廣度很小,只有20,也就是說他的投資組合里最多只有20隻左右的股票。

但他的投資深度非常大,IC值達到了34%,換算成命中率為67%,也就是平均而言巴菲特買3隻股票會有兩隻在漲,所以他是靠非常精準的投資深度進行投資,他是基本面投資的一個代表人物。

第二個是索羅斯,索羅斯的投資策略實際上是基於量化和基本面之間,他的投資回報也是相當不錯的,大約30%。 但是他本身投資的廣度也相對較廣,將近會投資100隻左右的股票或品種,投資深度趕不上巴菲特,只有20%左右,命中率是60%左右,但是他憑藉中等的投資廣度和投資深度實現了30%的回報。

第三個是林奇,也是非常著名的基金經理,他投資的回報率不如巴菲特和索羅斯,雖然他策略的命中率和索羅斯差不多,但是他投資廣度比較窄。

最後,值得一提的是,量化投資策略的代表人物,西蒙斯,他的投資深度只有2.6%,命中率51%左右,也就是平均而言,買100隻股票只有51只會漲,剛超過半數。 但是他的投資廣度非常廣,他的組合可以覆蓋全球12000隻股票,而且策略也是高頻的策略,他的投資回報也達到30%,夏普比率2.8,遠遠超過其他投資人。 所以他的經驗告訴我們:量化投資是一個高投資廣度、低投資深度的方式,通過大量進行廣泛的投資獲得利潤。

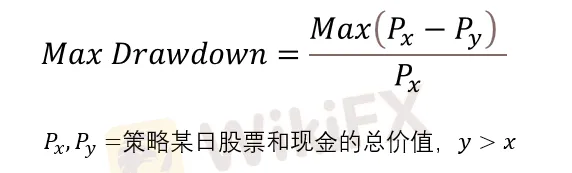

三、最大回撤率

最大回撤率:在選定週期內任一歷史時點往後推,產品凈值走到最低點時的收益率回撤幅度的最大值。 最大回撤用來描述描述任一投資者可能面臨的的最大虧損。 最大回撤是一個重要的風險指標,對於對沖基金和數量化策略交易,該指標比波動率還重要。

公式可以這樣表達:P為某一天的凈值,x為某一天,y為x后的某一天,Px為第x天的產品凈值,Py則是Px後面某一天的凈值。 maxdrawdown=max(Px-Py)/Px,其實就是對每一個凈值進行回撤率求值,然後找出最大的,可以使用程序實現。

需要注意的是:一個基金產品用歷史絕對收益衡量,它的初始認購者一直持有或許是賺錢的,但是在該私募基金表現最優異時候認購的投資者卻不一定賺錢,還甚至有可能巨虧。 我們可以以下圖某基金數據為例:

從理性的數據來說,這個基金給投資人回報和累計凈值是極高的。 但是,它的最大回撤達到了45%,它在08年、2011年的回撤分別是45%(累計凈值從8塊到4塊5)、25%(累計凈值從14塊到10塊5)。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

VT Markets 公布 2026 年上半年交易量達 8 兆美元,較去年同期成長 212%,主要受到黃金、白銀、外匯貨幣對與股指交易活動升溫帶動。該平台同時表示,活躍用戶較 2025 年下半年增加 70%,並有 35 萬名交易者完成首次交易。隨著 VT Markets 交易量與市場能見度提升,其平台評價、監管資訊、交易條件與出金體驗,也成為投資人評估交易商時值得關注的重點。

IG已同意以最高約 13 億美元收購美國預測市場與每日夢幻體育營運商 Underdog,使該領域成為這家券商下一階段擴張的核心要素。

隨著科技快速發展,線上外匯交易變得愈來愈容易,不少平台甚至提供EA自動交易、社群跟單、AI分析工具、多資產組合,讓人眼花撩亂。不過比起豐富的系統功能,更重要的指標是券商的監管牌照、伺服器穩定度、出入金速度,因為如果不慎誤用有問題的詐騙平台,有再厲害的交易技術也沒有意義。因此,外匯天眼經常收到用戶諮詢券商的訊息,而近期許多人不約而同問起加密貨幣交易所BingX的評價,以下是相關的查詢與解析。

K線圖形是市場資金情緒直觀的外在體現,不同組合與整理形態,能清晰展現多空雙方力量的消長交替。長期觀察盤面可以發現,部分重複出現的標準圖形,會傳遞相對穩定的價格運行訊號。以下梳理五種辨識度較高的K線形態,從趨勢中繼、風險預警、底部反轉、下行整理、低位蓄勢五個方面,拆解圖形背後的市場邏輯,讀懂價格波動蘊含的訊號。

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX