Lời nói đầu:Báo cáo ngoại hối bán niên của Bộ Tài chính Mỹ trễ hẹn ba tháng giữa lúc Thượng viện gây sức ép, PBOC âm thầm can thiệp và USD/CNY xác lập xu hướng mới. WikiFX phân tích chuyên sâu.

Một báo cáo đáng lẽ phải được Bộ Tài chính Mỹ công bố từ giữa tháng 4 đến nay vẫn chưa xuất hiện. Trong khi đó, hai Thượng nghị sĩ thuộc hai đảng đối lập đã cùng gửi thư yêu cầu Bộ trưởng Tài chính Scott Bessent gắn lại nhãn “thao túng tiền tệ” cho Trung Quốc. Trên thị trường, USD/CNY cũng vừa rơi xuống dưới đường MA50, còn RSI giảm từ 63 xuống 38 chỉ sau sáu phiên.

Ba diễn biến này thực chất phản ánh cùng một câu chuyện: cuộc giằng co giữa áp lực chính trị tại Washington, cách thức Bắc Kinh quản lý tỷ giá và phản ứng của dòng vốn trên thị trường.

Bản báo cáo bị trì hoãn và áp lực chính trị lưỡng đảng

Theo luật, Báo cáo Ngoại hối bán niên (FXR) của Bộ Tài chính Mỹ phải được trình Quốc hội vào giữa tháng 4 và tháng 10 hằng năm. Báo cáo tháng 1 từng thừa nhận đồng nhân dân tệ bị “định giá thấp đáng kể” nhưng vẫn không kết luận Trung Quốc thao túng tiền tệ, đồng thời đưa Thái Lan vào danh sách giám sát.

Đáng chú ý, báo cáo tháng 4 đến nay vẫn chưa được công bố. Ngày 18/6, Thượng nghị sĩ Dân chủ Elizabeth Warren và Thượng nghị sĩ Cộng hòa Rick Scott đã cùng gửi thư yêu cầu Bộ trưởng Scott Bessent tái áp dụng nhãn thao túng tiền tệ đối với Trung Quốc và phối hợp với G7 gây sức ép buộc Bắc Kinh để đồng nhân dân tệ tăng giá theo cơ chế thị trường.

Điểm khác biệt lớn nhất của năm nay là áp lực không còn đến riêng từ Nhà Trắng mà đã trở thành sự đồng thuận hiếm hoi giữa hai đảng tại Thượng viện. Điều đó khiến chi phí chính trị của việc tiếp tục trì hoãn ngày càng lớn.

Cơ chế can thiệp ẩn giấu qua hệ thống ngân hàng quốc doanh

Phân tích của Brad Setser thuộc Hội đồng Quan hệ Đối ngoại Mỹ (CFR) cho thấy việc Trung Quốc sử dụng ngân hàng quốc doanh để can thiệp tỷ giá không phải là giả thuyết mà có tiền lệ lịch sử rõ ràng.

Năm 2005-2006, PBOC chuyển USD cho các ngân hàng quốc doanh thông qua hợp đồng hoán đổi, khiến lượng ngoại tệ này xuất hiện dưới dạng đầu tư ra nước ngoài thay vì dự trữ ngoại hối chính thức.

Đến giai đoạn 2007-2008, các ngân hàng tiếp tục được yêu cầu nắm giữ một phần dự trữ bắt buộc bằng ngoại tệ, giúp PBOC giảm quy mô dự trữ công bố mà vẫn duy trì mức độ can thiệp thực tế.

Hiện nay, PBOC giải thích rằng lượng tài sản ngoại tệ của các ngân hàng tăng lên chỉ phản ánh tiền gửi ngoại tệ trong nước tăng, chứ không phải hoạt động can thiệp.

Tuy nhiên, Setser chỉ ra hiện tượng tương tự từng xảy ra năm 2012 khi Mitt Romney đưa vấn đề tỷ giá Trung Quốc vào chiến dịch tranh cử Tổng thống Mỹ. Khi đó, nguyên nhân chủ yếu là lãi suất USD cao hút tiền gửi ngoại tệ, rồi nhanh chóng đảo chiều sau bầu cử. Một đợt tăng bất thường khác cũng xuất hiện trong giai đoạn 2020-2021.

Điều này cho thấy rất khó phân biệt đâu là biến động thị trường và đâu là sự can thiệp có chủ đích. Chính sự mập mờ này lại trở thành công cụ chính sách hiệu quả nhất của Bắc Kinh vì khó bị chứng minh về mặt pháp lý.

Ba tiêu chí pháp lý và khoảng trống bằng chứng

Theo Đạo luật Tạo thuận lợi và Thực thi Thương mại năm 2015, Mỹ xác định thao túng tiền tệ dựa trên ba tiêu chí:

- Thặng dư thương mại song phương lớn với Mỹ.

- Thặng dư tài khoản vãng lai trên 3% GDP.

- Can thiệp một chiều và liên tục nhằm kìm giá đồng nội tệ.

Hai tiêu chí đầu đối với Trung Quốc gần như không còn nhiều tranh cãi. Tuy nhiên, tiêu chí thứ ba lại rất khó chứng minh do cơ chế can thiệp được thực hiện gián tiếp qua hệ thống ngân hàng quốc doanh.

Đó cũng là lý do các đời Bộ trưởng Tài chính Mỹ, bất kể thuộc đảng nào, đều lựa chọn trì hoãn thay vì đưa ra kết luận dứt khoát.

Đồng Nhân Dân tệ thực sự bị định giá thấp bao nhiêu?

Các tổ chức hiện đưa ra những ước tính rất khác nhau.

IMF trong Báo cáo Khu vực Đối ngoại công bố tháng 7 năm ngoái ước tính tài khoản vãng lai điều chỉnh chu kỳ của Trung Quốc năm 2024 đạt khoảng 2% GDP, tương ứng đồng nhân dân tệ bị định giá thấp khoảng 8,5%.

Tuy nhiên, Báo cáo Triển vọng Kinh tế Thế giới ba tháng sau nâng dự báo thặng dư năm 2025 lên 3,3% GDP, kéo mức định giá thấp ngụ ý lên khoảng 18%.

Robin Brooks thuộc Viện Brookings, sử dụng cùng phương pháp của IMF nhưng thay dữ liệu cán cân thanh toán bằng dữ liệu hải quan sau khi Trung Quốc thay đổi cách thống kê từ năm 2022, cho rằng đồng nhân dân tệ đang bị định giá thấp trên 20%.

Sự chênh lệch này không đơn thuần là sai số thống kê mà phản ánh việc chính bản thân khái niệm “định giá thấp” cũng phụ thuộc vào phương pháp tính toán, tạo khoảng trống để cả hai bên khai thác nhằm bảo vệ quan điểm của mình.

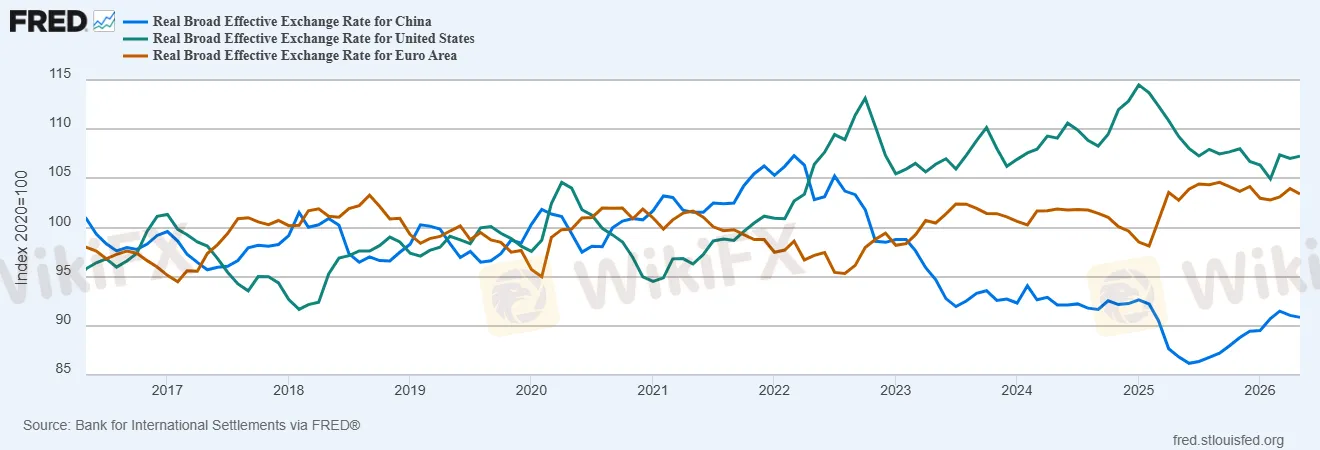

Ngoài ra, tỷ giá thực hiệu lực (REER) của BIS cho thấy sức mua thực của đồng nhân dân tệ đã giảm khoảng 17% kể từ cuối năm 2021, trong khi USD và EUR cùng tăng khoảng 7%.

Khoảng cách gần 24 điểm phần trăm này còn được củng cố bởi thực tế lạm phát Trung Quốc gần như bằng 0 hoặc âm từ năm 2023, trong khi các đối tác thương mại vẫn ghi nhận lạm phát dương. Điều đó giúp năng lực cạnh tranh xuất khẩu của Trung Quốc tiếp tục được cải thiện ngay cả khi tỷ giá danh nghĩa không biến động nhiều.

Mô hình tăng trưởng mới là gốc rễ

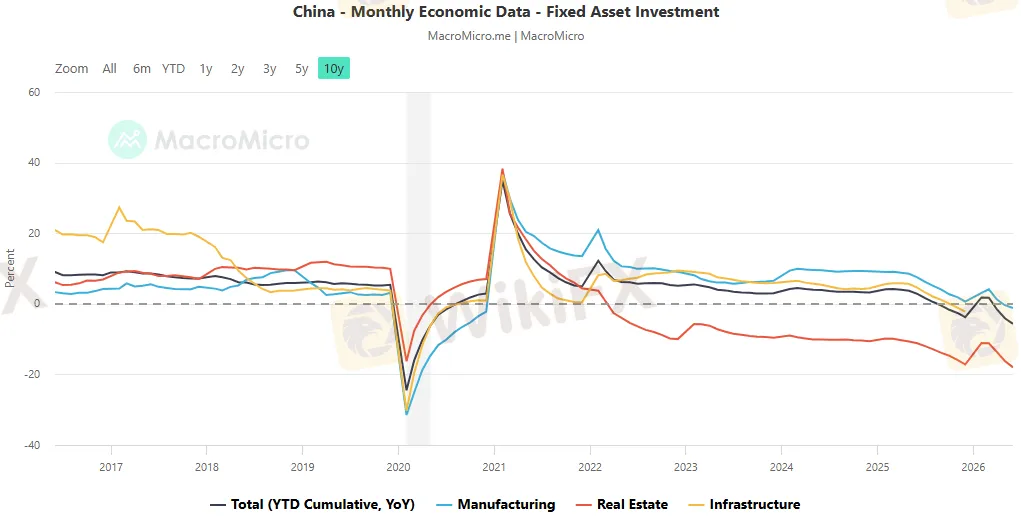

Dữ liệu quý II của Cục Thống kê Quốc gia Trung Quốc cho thấy rõ nghịch lý của nền kinh tế. GDP chỉ tăng 4,3%, mức thấp nhất kể từ quý IV/2022 và dưới mục tiêu 4,5-5%, trong khi đầu tư tài sản cố định 6 tháng đầu năm giảm 5,7%.

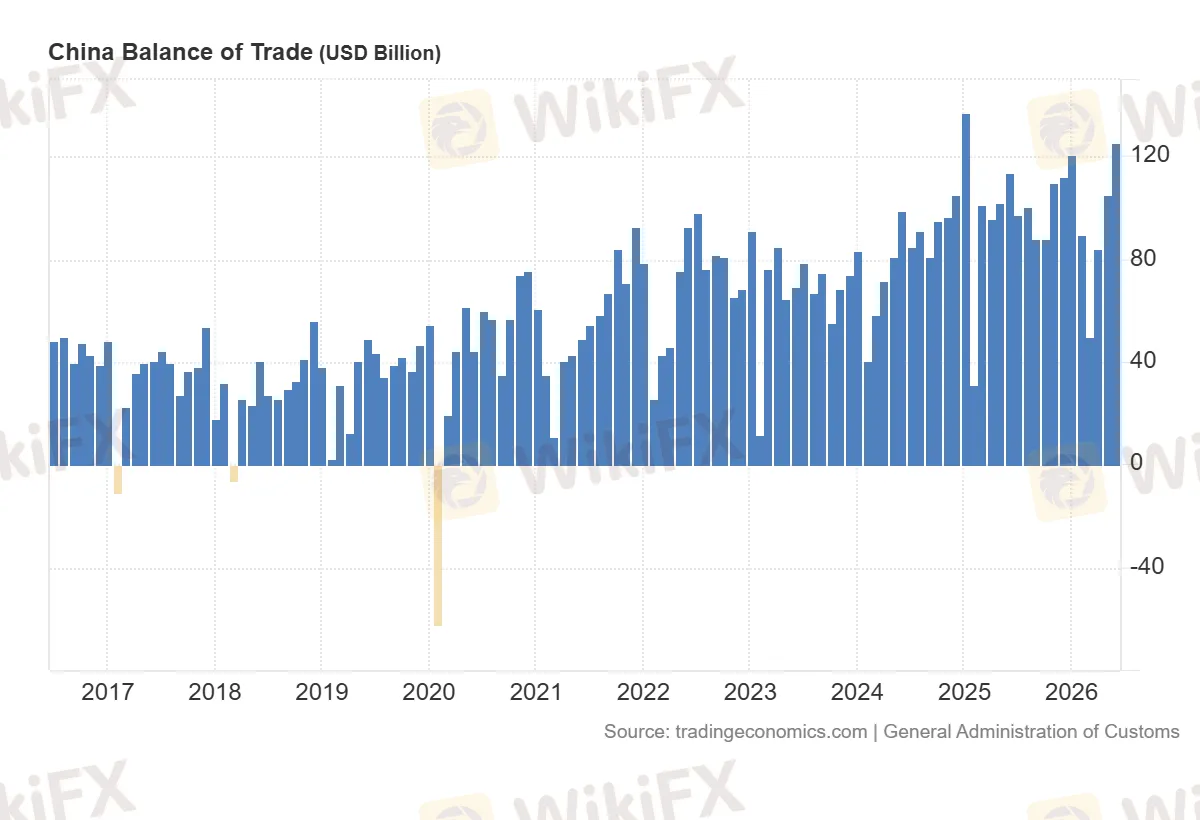

Ngược lại, xuất khẩu tháng 6 tăng tới 27% so với cùng kỳ, đạt kỷ lục 412,4 tỷ USD, đưa thặng dư thương mại tháng lên 125,6 tỷ USD, cao thứ hai lịch sử, chủ yếu nhờ nhu cầu toàn cầu đối với phần cứng AI.

Điều này phản ánh mô hình tăng trưởng hiện nay của Trung Quốc: khi nhu cầu trong nước suy yếu, Bắc Kinh không thu hẹp công suất sản xuất mà đẩy lượng hàng dư thừa ra thị trường quốc tế. Đồng nhân dân tệ được duy trì ở mức thấp chính là “van điều tiết” giúp hàng hóa Trung Quốc tiếp tục duy trì lợi thế cạnh tranh.

Châu Âu mới là bên chịu sức ép lớn nhất

Xuất khẩu Trung Quốc sang Liên minh châu Âu tăng 16,4% trong 5 tháng đầu năm. Theo Fed St. Louis, hàng hóa Trung Quốc hiện cạnh tranh trực tiếp với gần 58% kim ngạch xuất khẩu của Eurozone, tăng mạnh so với mức 46% năm 2000.

Goldman Sachs ước tính xu hướng này có thể làm tăng trưởng của Đức giảm khoảng 0,2-0,3 điểm phần trăm mỗi năm đến 2029, trong khi Văn phòng Kế hoạch của Thủ tướng Pháp cảnh báo cạnh tranh từ Trung Quốc có thể đe dọa tới 55% sản lượng chế tạo của châu Âu trong trung hạn.

Điều đáng chú ý là chính Bộ trưởng Tài chính Scott Bessent từng nhận định vào tháng 9 năm ngoái rằng đồng nhân dân tệ mất giá “là vấn đề của châu Âu nhiều hơn của Mỹ”. Phát biểu này phản ánh thực tế hàng hóa Trung Quốc bị hạn chế tại Mỹ đang chuyển hướng sang thị trường châu Âu.

Đặt trong bối cảnh Thượng viện Mỹ kêu gọi phối hợp cùng G7, điều đó cho thấy Washington đang cân nhắc giữa hai lựa chọn: tự mình gắn nhãn thao túng tiền tệ hoặc tận dụng sức ép từ châu Âu để tạo mặt trận đa phương gây áp lực lên Bắc Kinh.

Liệu Washington có đang đánh giá thấp cái giá của sự im lặng?

Lập luận phổ biến nhất để không gắn nhãn thao túng tiền tệ là tiền lệ năm 2019, khi quyết định của cựu Bộ trưởng Steven Mnuchin gần như không tạo ra tác động đáng kể lên thị trường.

Tuy nhiên, bối cảnh hiện nay đã khác.

Thứ nhất, sức ép lần này đến từ Quốc hội với sự đồng thuận của cả hai đảng, chứ không phải chỉ từ Nhà Trắng. Nếu Bộ Tài chính tiếp tục trì hoãn, chi phí chính trị nội bộ sẽ lớn hơn nhiều so với phản ứng của thị trường.

Thứ hai, song song với tranh luận về tỷ giá, Văn phòng Đại diện Thương mại Mỹ (USTR) đang tiến hành điều tra theo Mục 301 đối với tình trạng dư thừa công suất sản xuất tại 16 nền kinh tế. Theo Viện Công nghệ Thông tin và Đổi mới Mỹ (ITIF), Trung Quốc là trường hợp nghiêm trọng nhất và cần được xử lý riêng.

Điều đó đồng nghĩa công cụ Mục 301 thực tế đã được kích hoạt một phần, chỉ chưa gắn trực tiếp với cáo buộc thao túng tiền tệ.

Vì vậy, việc lấy phản ứng của thị trường năm 2019 để dự báo cho năm 2026 là khá đơn giản hóa. Khi bối cảnh chính trị đã thay đổi và công cụ pháp lý đang được triển khai ở mặt trận khác, khả năng một động thái mang tính biểu tượng chuyển thành hành động thực chất đã cao hơn đáng kể.

Dòng vốn đang nói gì?

Tính đến phiên 16/7, USD/CNY giao dịch quanh 6,7656, thấp hơn đường MA50 tại 6,778, cho thấy xu hướng giảm của cặp tỷ giá, đồng nghĩa nhân dân tệ tiếp tục mạnh lên.

RSI 14 phiên giảm từ 62,7 ngày 8/7 xuống còn 38,6 chỉ sau sáu phiên. Đồng thời, MACD đã chuyển sang âm và histogram tiếp tục mở rộng, cho thấy áp lực bán USD vẫn đang gia tăng thay vì chỉ là một nhịp điều chỉnh ngắn.

Vùng hỗ trợ gần nhất nằm quanh 6,755, trong khi vùng kháng cự quan trọng ở 6,80-6,83.

Điều đáng chú ý là diễn biến này xảy ra ngược với xu hướng của chỉ số DXY.

Sau khi rơi xuống vùng 95 hồi tháng 1, DXY đã phục hồi lên trên 101 nhờ lập trường diều hâu của Chủ tịch Fed Kevin Warsh cùng căng thẳng tại eo biển Hormuz khiến giá dầu Brent tăng lên khoảng 84 USD/thùng.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm cũng tăng từ 4,47% ngày 15/6 lên 4,62% ngày 13/7 trước khi giảm về 4,55% sau khi chỉ số PPI ngày 15/7 thấp hơn dự báo, khiến xác suất Fed tăng lãi suất theo CME FedWatch giảm từ 41,7% xuống còn 16,6%.

Trong khi đó, vàng dao động quanh 4.037-4.068 USD/ounce khi chịu tác động đồng thời từ lợi suất thực và rủi ro địa chính trị.

Điểm quan trọng là nhân dân tệ vẫn mạnh lên ngay cả khi USD phục hồi trên diện rộng. Điều này cho thấy động lực chính đến từ dòng tiền thương mại thực, tức lượng ngoại tệ khổng lồ thu được từ xuất khẩu phải chuyển đổi sang nhân dân tệ, thay vì dòng vốn đầu cơ.

Đối với PBOC, đây mới là bài toán khó. Ngân hàng trung ương phải kiềm chế áp lực tăng giá đến từ thặng dư thương mại trong khi vẫn đối mặt nguy cơ USD tiếp tục mạnh lên nếu căng thẳng tại Hormuz leo thang. Theo ING, trong kịch bản đó DXY hoàn toàn có thể tăng lên vùng 102.

Đồng hồ đếm ngược của thỏa thuận đình chiến Busan

Cuộc gặp giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình bên lề APEC tại Busan cuối tháng 10 năm ngoái đã tạo ra một thỏa thuận đình chiến tạm thời: Bắc Kinh hoãn siết xuất khẩu đất hiếm trong một năm, đổi lại Washington giảm một phần thuế quan và tạm dừng một số hạn chế đầu tư.

Tuy nhiên, các điều khoản cốt lõi của thỏa thuận này sẽ bắt đầu hết hiệu lực từ tháng 11 năm nay. Hội đồng Quan hệ Đối ngoại Mỹ (CFR) mô tả quan hệ Mỹ - Trung hiện đang ở trạng thái “vùng luyện ngục”, nơi hai bên chỉ hợp tác đủ để tránh đổ vỡ chứ chưa giải quyết được các mâu thuẫn cấu trúc.

Một cuộc gặp thượng đỉnh mới vào mùa thu nhiều khả năng sẽ là phép thử quyết định. Chính điều này khiến việc gắn nhãn thao túng tiền tệ hiện nay rủi ro hơn nhiều so với năm 2019.

Nếu Washington hành động quá cứng rắn, Bắc Kinh hoàn toàn có thể đáp trả bằng cách ngừng hỗ trợ quá trình tăng giá của nhân dân tệ, khiến công cụ được thiết kế để buộc đồng tiền mạnh lên lại trở thành phản tác dụng.

Ba kịch bản và tác động lên thị trường ngoại hối

Kịch bản 1: Tiếp tục trì hoãn hoặc không gắn nhãn (xác suất cao nhất)

Washington có thể tiếp tục trì hoãn báo cáo FXR hoặc công bố báo cáo nhưng vẫn không chính thức gọi Trung Quốc là quốc gia thao túng tiền tệ, duy trì chiến lược gây sức ép bằng ngôn từ như từ năm 2021 đến nay.

Trong trường hợp này, xu hướng giảm của USD/CNY nhiều khả năng tiếp diễn, đồng nhân dân tệ tiếp tục mạnh lên nhờ thặng dư thương mại lớn. Các đồng tiền châu Á có quan hệ thương mại chặt chẽ với Trung Quốc cũng có thể được hỗ trợ nhẹ.

Kịch bản 2: Gắn nhãn nhưng chưa đi kèm biện pháp 301 (xác suất trung bình - thấp)

Đây sẽ là phiên bản tương tự năm 2019, khi Washington chính thức gắn nhãn nhưng chưa triển khai các biện pháp trừng phạt cụ thể.

Tác động lên thị trường có thể lớn hơn năm 2019 do áp lực lần này xuất phát từ sự đồng thuận lưỡng đảng trong Quốc hội. Tuy nhiên, nếu thiếu các biện pháp thực thi đi kèm, ảnh hưởng thực tế lên tỷ giá có khả năng vẫn tương đối hạn chế.

Kịch bản 3: Gắn nhãn kèm sức ép 301 trước hoặc sau thượng đỉnh mùa thu (xác suất thấp nhất nhưng rủi ro cao nhất)

Đây là kịch bản có xác suất thấp nhưng mang rủi ro đuôi lớn nhất.

Nếu Washington kết hợp nhãn thao túng tiền tệ với các biện pháp cụ thể theo Mục 301, Bắc Kinh có thể ngừng hoàn toàn việc hỗ trợ quá trình tăng giá của nhân dân tệ.

Khi đó, USD/CNY có thể quay lại kiểm định vùng 6,80-6,83, đồng thời làm gia tăng lo ngại về sự đổ vỡ của thỏa thuận Busan. Tác động sẽ lan rộng sang chứng khoán và các tài sản rủi ro trên toàn châu Á.

Nhà đầu tư ngoại hối Việt Nam cần theo dõi gì?

Đồng Việt Nam chịu ảnh hưởng đáng kể từ biến động của nhân dân tệ do mối liên kết chặt chẽ về chuỗi cung ứng và cạnh tranh xuất khẩu giữa hai nền kinh tế.

Bốn yếu tố quan trọng nhất cần theo dõi trong những tuần tới gồm:

Thứ nhất, thời điểm và nội dung của báo cáo FXR khi Bộ Tài chính Mỹ cuối cùng công bố.

Thứ hai, tỷ giá tham chiếu hằng ngày của PBOC, vốn thường phản ánh định hướng chính sách sớm hơn các tuyên bố chính thức.

Thứ ba, biên bản họp Fed và các phát biểu tiếp theo của Chủ tịch Kevin Warsh, yếu tố đang chi phối xu hướng của DXY.

Thứ tư, diễn biến tại eo biển Hormuz. Giá dầu tăng mạnh có thể khiến bài toán tỷ giá của Bắc Kinh trở nên phức tạp hơn bất kể Washington có gắn nhãn thao túng hay không.

Vì sao Washington vẫn chưa hành động?

Nhìn tổng thể, các bằng chứng định lượng cho thấy đồng nhân dân tệ nhiều khả năng vẫn đang bị định giá thấp đáng kể, khoảng 18-20% theo các ước tính độc lập gần đây. Đồng thời, cơ chế can thiệp thông qua hệ thống ngân hàng quốc doanh vẫn mang nhiều đặc điểm giống các mô hình mà Trung Quốc từng sử dụng trong quá khứ.

Tuy nhiên, kinh nghiệm năm 2019 cũng cho thấy bản thân nhãn “thao túng tiền tệ” nếu đứng riêng lẻ gần như không tạo ra thay đổi đáng kể trên thị trường.

Điểm khác biệt của năm 2026 nằm ở yếu tố chính trị. Áp lực lưỡng đảng từ Thượng viện, cùng cuộc điều tra Mục 301 đang diễn ra song song, đã làm tăng khả năng một động thái mang tính biểu tượng có thể chuyển hóa thành hành động thực chất.

Đó cũng là lý do Washington vẫn chưa vội đưa ra phán quyết. Vấn đề không còn nằm ở việc liệu nhân dân tệ có bị định giá thấp hay không, mà nằm ở việc Mỹ sẵn sàng trả cái giá địa chính trị nào nếu chính thức biến nhận định đó thành một quyết định chính sách.

Trong khi chờ câu trả lời từ Bộ Tài chính Mỹ, thị trường có lẽ đang đưa ra tín hiệu rõ ràng hơn bất kỳ tuyên bố chính trị nào. Đà giảm của USD/CNY, sự suy yếu của RSI, tín hiệu âm từ MACD và diễn biến ngày càng tách rời giữa USD/CNY với DXY cho thấy dòng vốn thương mại thực vẫn đang hỗ trợ nhân dân tệ. Và đó có thể là chỉ báo đáng theo dõi nhất cho các nhà đầu tư ngoại hối trong nửa cuối năm 2026.

Câu hỏi thường gặp

Báo cáo Ngoại hối FXR của Bộ Tài chính Mỹ là gì?

Là báo cáo bán niên trình Quốc hội, đánh giá chính sách tỷ giá của các đối tác thương mại lớn và là văn bản duy nhất có thể chính thức gắn nhãn thao túng tiền tệ theo luật Mỹ.

Vì sao lần này áp lực gắn nhãn được xem là khác biệt so với năm 2019?

Vì áp lực đến từ chính Thượng viện lưỡng đảng thay vì quyết định đơn phương của hành pháp, đồng thời song song tồn tại một cuộc điều tra Mục 301 riêng về dư thừa công suất sản xuất.

Cơ chế can thiệp ẩn giấu qua ngân hàng quốc doanh Trung Quốc hoạt động thế nào?

PBOC có tiền lệ chuyển ngoại tệ cho các ngân hàng quốc doanh nắm giữ thay vì đưa vào dự trữ chính thức, khiến quy mô can thiệp thực sự khó bị định lượng công khai.

Xu hướng kỹ thuật hiện tại của USD/CNY đang nói lên điều gì?

Giá đang giao dịch dưới đường trung bình 50 phiên với RSI giảm và MACD chuyển âm, cho thấy xu hướng mạnh lên của đồng nhân dân tệ vẫn đang được củng cố.

Vì sao nhân dân tệ vẫn mạnh lên trong khi đô la Mỹ đang phục hồi nhờ Fed diều hâu?

Vì đà tăng giá nhân dân tệ hiện chủ yếu do dòng vốn thương mại thực từ thặng dư xuất khẩu, một động lực khác biệt và độc lập hơn so với dòng vốn đầu cơ vốn nhạy với chính sách Fed.