Lời nói đầu:IBM mất hơn 65 tỷ USD vốn hoá trong phiên 14/7/2026, mức giảm mạnh nhất kể từ 1968. WikiFX phân tích dữ liệu quyền chọn, kỹ thuật và dòng tiền phía sau cú sập, cùng tác động tới USD và thị trường ngoại hối.

Chỉ trong một phiên giao dịch, một trong những biểu tượng lâu đời nhất của Phố Wall đã mất lượng vốn hóa tương đương GDP của một quốc gia tầm trung. Điều đáng chú ý không chỉ là quy mô thiệt hại mà còn bởi nó xảy ra với một cổ phiếu có hệ số beta chưa tới 0,71, vốn được xem là ít biến động hơn thị trường.

Khi phân tích dữ liệu định lượng, dòng tiền và thị trường quyền chọn, cú sập của IBM hóa ra phản ánh những quy luật vận hành mới của dòng vốn toàn cầu, với tác động lan sang cả thị trường ngoại hối theo cách nhiều nhà đầu tư vẫn chưa nhận ra.

Một hành trình tàu lượn chỉ trong nửa năm

Để hiểu mức độ bất thường của sự kiện này, cần nhìn lại diễn biến của IBM trong sáu tháng đầu năm 2026. Tháng 2, cổ phiếu giảm 13%, phiên tệ nhất kể từ năm 2000, sau khi thị trường lo ngại một công cụ AI mới có thể tự động hóa việc bảo trì ngôn ngữ COBOL - nền tảng của hệ thống mainframe IBM.

Tuy nhiên, xu hướng nhanh chóng đảo chiều. Ngày 21/5, Bộ Thương mại Mỹ công bố gói hỗ trợ 2 tỷ USD cho chín công ty điện toán lượng tử theo Đạo luật CHIPS, trong đó IBM nhận 1 tỷ USD để xây nhà máy Anderson tại Albany, New York. Cổ phiếu tăng hơn 12% trong một phiên và tiếp tục đi lên sau khi công ty công bố kế hoạch đầu tư hơn 10 tỷ USD cho điện toán lượng tử trong 5 năm. Barclays, Citi và Wedbush đồng loạt nâng khuyến nghị, đưa cổ phiếu lập đỉnh lịch sử 332,46 USD vào ngày 2/6.

Nhưng đến ngày 14/7, IBM công bố kết quả sơ bộ quý II với doanh thu 17,2 tỷ USD, thấp hơn dự báo 17,86 tỷ USD, còn EPS điều chỉnh đạt 2,93 USD so với kỳ vọng 3,02 USD. Cổ phiếu lập tức lao dốc xuống 217,07 USD, giảm 25,21% so với mức tham chiếu 290,23 USD, trong khi khối lượng giao dịch tăng lên hơn 67,4 triệu cổ phiếu, gấp khoảng 5,2 lần mức bình quân.

Đây là phiên giảm mạnh nhất của IBM kể từ ít nhất năm 1968, vượt cả mức giảm 23,7% trong Thứ Hai Đen năm 1987. Vốn hóa bốc hơi khoảng 65 tỷ USD, kéo giá về sát đáy 52 tuần 212,34 USD, cách rất xa đỉnh 332,46 USD chỉ sáu tuần trước.

Nguồn: Bloomberg

Ngân sách công nghệ đang dịch chuyển

Nguyên nhân trực tiếp khá rõ ràng. CEO Arvind Krishna thừa nhận IBM đã “không thích ứng đủ nhanh” khi nhiều khách hàng doanh nghiệp bất ngờ chuyển ngân sách cuối quý II sang mua máy chủ, thiết bị lưu trữ và bộ nhớ để tránh nguy cơ giá tiếp tục tăng.

Hệ quả là mảng hạ tầng, bao gồm dòng mainframe Z17 - động lực tăng trưởng chính của năm nay - giảm 7%, trong khi phần mềm vẫn tăng 5% và mảng tư vấn gần như đi ngang.

Quan điểm của giới phân tích cũng chia rẽ. HSBC hạ khuyến nghị xuống Giảm tỷ trọng với mục tiêu 191 USD; Bank of America giảm mục tiêu từ 330 xuống 280 USD nhưng vẫn giữ khuyến nghị Mua; còn Evercore ISI tiếp tục lạc quan với mục tiêu 310 USD.

Điều này cho thấy thị trường vẫn chưa thống nhất liệu đây là cú sốc mang tính cấu trúc hay chỉ là một quý kinh doanh thất vọng. Câu trả lời sẽ rõ ràng hơn khi báo cáo chính thức được công bố ngày 22/7.

Bảng giá và bảng quyền chọn đang nói gì

Đây là phần mà nhiều bản tin phổ thông bỏ qua nhưng lại phản ánh rõ nhất bản chất của sự kiện.

Về kỹ thuật, mức đóng cửa 217,07 USD đã xuyên thủng dải Bollinger dưới của khung 20 phiên (232,77 USD), cho thấy giá lệch hơn hai độ lệch chuẩn so với trung bình. RSI 14 phiên lao từ 56,65 xuống 30,34 điểm chỉ trong một ngày, tiến sát vùng quá bán. ATR tăng từ 12,25 lên 16,88, tương đương mức mở rộng biến động khoảng 37%, trong khi giá đồng thời phá vỡ cả đường MA50 (262,62 USD) và MA200 (274,97 USD), báo hiệu xu hướng trung hạn đã bị phá vỡ thay vì chỉ là một nhịp điều chỉnh.

Nguồn: Investing.com

Ở góc nhìn định lượng liên thị trường, hệ số tương quan 20 phiên giữa IBM và ETF Nasdaq 100 (QQQ) vẫn ở mức rất cao 0,95. Tuy nhiên, trong phiên 14/7, khi QQQ tăng hơn 1% còn IBM giảm 25%, mức lệch so với tương quan lịch sử lên tới khoảng 26 điểm phần trăm. Điều này cho thấy đây là một cú sốc alpha đặc thù của riêng IBM, chứ không phải một đợt bán tháo mang tính hệ thống.

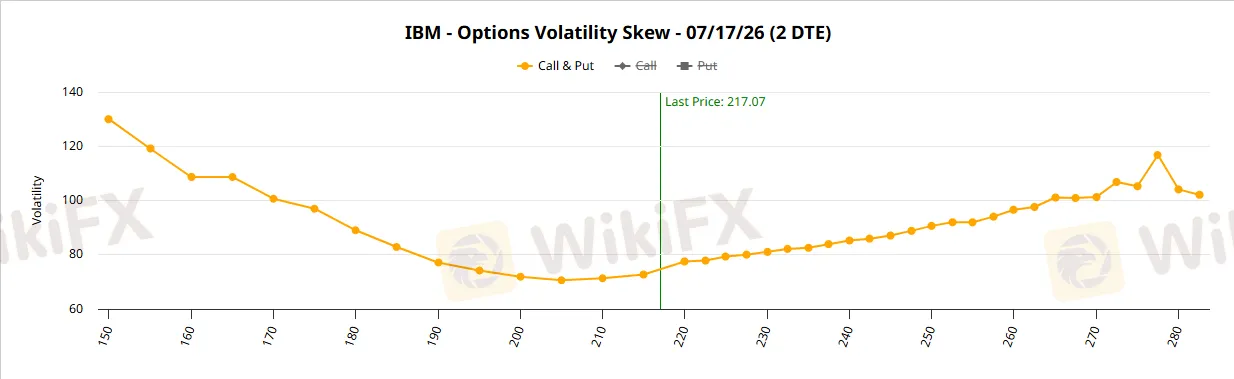

Thị trường quyền chọn còn cho thấy một bức tranh rõ ràng hơn. Trước phiên lao dốc, lượng hợp đồng mở lớn nhất tập trung tại giá thực hiện 300 USD với 8.580 hợp đồng, phản ánh kỳ vọng phổ biến rằng IBM sẽ tiếp tục tăng. Nhưng sau cú sập, quyền chọn mua 300 USD gần như mất sạch giá trị, chỉ còn chào mua 1 cent. Quyền chọn mua 220 USD giảm 89% xuống 7,75 USD, còn quyền chọn mua 230 USD giảm 94% xuống 3,60 USD.

Ở chiều ngược lại, quyền chọn bán 230 USD - gần như vô giá trị khi cổ phiếu còn trên 290 USD - tăng tới 115.800% lên 11,59 USD, trong khi quyền chọn bán 275 USD tăng hơn 4.300% lên 52,60 USD. Điều này cho thấy thị trường phái sinh có thể khuếch đại một cú sốc cơ bản thành sự chuyển giao tài sản cực lớn chỉ trong vài giờ.

Đáng chú ý, quyền chọn IBM đã phát tín hiệu cảnh báo gần một tuần trước. Dữ liệu Cboe ngày 8-9/7 cho thấy biến động ngụ ý 30 ngày (IV30) đã nằm trong vùng cao nhất 10% của một năm, còn độ dốc put-call skew tăng lên, phản ánh nhu cầu phòng hộ giảm giá ngày càng lớn.

Nguồn: Barchart

Tuy nhiên, ngay cả khi đó, thị trường vẫn chỉ định giá 50% khả năng cổ phiếu biến động quá 7,15% đến ngày công bố báo cáo 22/7, tương đương khoảng 21 USD. Thực tế, IBM giảm hơn gấp ba lần mức này chỉ trong một phiên.

Điều đó cho thấy thị trường quyền chọn đã nhận diện rủi ro nhưng vẫn bất lực trước một cú sốc đuôi (tail event), đồng thời nhắc nhở rằng biến động ngụ ý không phải là thước đo tuyệt đối cho rủi ro.

Dòng tiền thực sự chảy về đâu

Nếu chỉ nhìn IBM giảm 25%, nhiều người sẽ nghĩ đây là một phiên bán tháo toàn thị trường, nhưng thực tế hoàn toàn ngược lại.

Trong cùng phiên, VIX giảm gần 4% xuống 16,5 điểm, Nasdaq 100 vẫn tăng hơn 1%. Kết hợp với mức lệch rất lớn giữa IBM và tương quan lịch sử với QQQ, có thể khẳng định đây là cú sốc đặc thù của một cổ phiếu chứ không phải rủi ro hệ thống.

Nguồn: Investing.com

Quan sát theo từng nhóm ngành càng cho thấy dòng tiền không rời bỏ công nghệ mà chỉ dịch chuyển.

Trong khi IBM cùng Workday, Salesforce và Autodesk chịu áp lực bán, nhóm phần cứng và bộ nhớ như Micron, SanDisk, Dell, NetApp và AMD đều tăng từ 5% đến hơn 7%. Ngay cả ETF phần mềm IGV, ban đầu giảm khoảng 4%, cũng đảo chiều tăng nhẹ vào cuối phiên.

Đây là dấu hiệu của quá trình tái phân bổ danh mục theo chu kỳ đầu tư hạ tầng AI, chứ không phải một làn sóng tháo chạy khỏi cổ phiếu công nghệ.

Sợi dây bị bỏ quên: Cơn khát chip nhớ và áp lực lạm phát ẩn giấu

Nguyên nhân sâu xa khiến khách hàng IBM chuyển ngân sách nằm ở cuộc khủng hoảng nguồn cung chip nhớ đang diễn ra trên toàn cầu.

Giá hợp đồng DRAM đã tăng khoảng 80-90% theo quý, còn NAND Flash tăng 70-75%. Khác với các chu kỳ thiếu hụt trước đây, lần này ba nhà sản xuất chiếm hơn 95% thị phần DRAM toàn cầu là Samsung, SK Hynix và Micron đang chủ động chuyển công suất sang sản xuất HBM phục vụ AI, vốn mang lại biên lợi nhuận cao gấp 3-5 lần DRAM truyền thống.

Các trung tâm dữ liệu dự kiến sẽ tiêu thụ khoảng 70% sản lượng chip nhớ toàn cầu trong năm 2026, thay vì chỉ 20-30% như vài năm trước. Phần lớn giới phân tích cũng dự báo tình trạng thiếu hụt sẽ kéo dài ít nhất đến năm 2027.

Ý nghĩa của xu hướng này vượt xa IBM. Khi doanh nghiệp đẩy mạnh mua phần cứng trước nguy cơ giá tăng, họ đang tạo ra một cú sốc cầu mang tính phòng thủ, có thể lan từ PPI sang CPI. Điều này đã bắt đầu xuất hiện khi Apple tăng giá một số dòng Mac và iPad vì chi phí linh kiện tăng cao.

Nói cách khác, cơn sốt đầu tư hạ tầng AI không chỉ thúc đẩy tăng trưởng mà còn mở ra một kênh truyền dẫn lạm phát mới thông qua chi phí phần cứng doanh nghiệp, yếu tố có thể bị đánh giá thấp cho đến khi phản ánh vào dữ liệu CPI và PPI.

Thị trường đã trở thành “sòng bạc”?

Diễn biến quyền chọn IBM phản ánh một xu hướng lớn hơn của thị trường Mỹ.

Theo Cboe, quyền chọn đáo hạn trong ngày (0DTE) hiện chiếm khoảng 60% tổng khối lượng quyền chọn trên S&P 500, mức cao kỷ lục. UBS cho rằng lượng bán quyền chọn ngắn hạn lớn buộc các nhà tạo lập thị trường phải liên tục phòng hộ, từ đó khuếch đại biến động trong các phiên có tin tức bất ngờ.

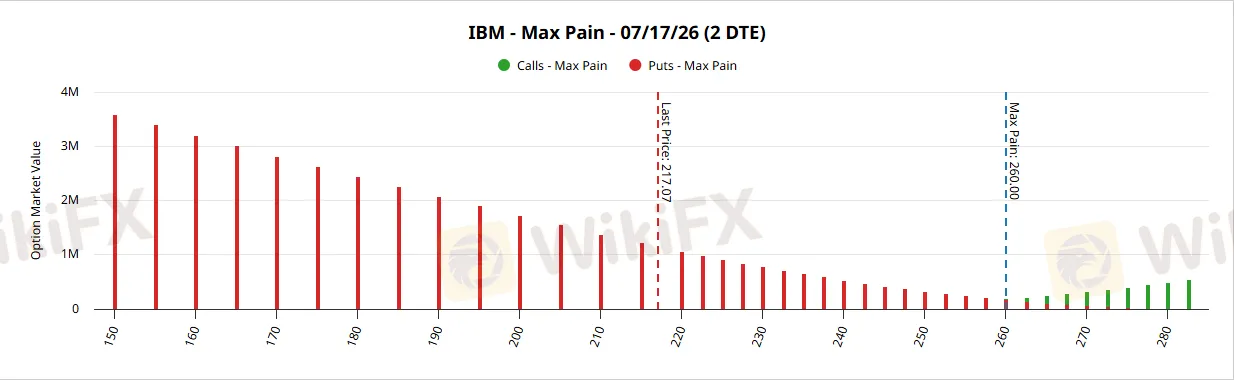

Điều này được thể hiện rõ ở IBM khi mức max pain trước phiên nằm tại 270 USD nhưng giá đóng cửa chỉ còn 217 USD, buộc các nhà tạo lập thị trường phải điều chỉnh trạng thái phòng hộ trên diện rộng.

Nguồn: Barchart

Song song đó, ETF đòn bẩy và ETF chủ đề đơn lẻ cũng phát triển rất nhanh, khiến nhiều chuyên gia cho rằng mức độ đòn bẩy đã “hơi vượt tầm kiểm soát”. SEC vì vậy đã mở lấy ý kiến công khai cuối tháng 6 về nhiều chiến lược đầu tư mới, bao gồm cả các sản phẩm mô phỏng thị trường dự đoán.

Ngay cả một nhà đầu tư từng dự báo chính xác khủng hoảng 2008 cũng cho rằng các thị trường dự đoán, dưới bất kỳ hình thức nào, về bản chất vẫn là hoạt động cá cược. Đây là nhận định về cấu trúc thị trường chứ không phải phủ nhận vai trò phòng ngừa rủi ro hợp pháp của các công cụ phái sinh.

Liệu cách đọc “chỉ là luân chuyển ngành” đã đủ chưa?

Chúng ta cần đặt một câu hỏi ngược lại: nếu đây chỉ là sự luân chuyển vốn từ phần mềm sang phần cứng, tại sao biến động ngụ ý đã tăng từ một tuần trước và vì sao mức giảm thực tế lại vượt xa những gì thị trường quyền chọn định giá?

Có hai cách lý giải.

Thứ nhất, đây đơn thuần là một cú repricing gap, khi thông tin xuất hiện sớm và mạnh hơn kỳ vọng.

Thứ hai, thận trọng hơn, cho rằng một phần dòng tiền tổ chức đã âm thầm định vị từ trước dựa trên tín hiệu của chuỗi cung ứng bán dẫn, còn cú sập ngày 14/7 chỉ là thời điểm thị trường chính thức xác nhận.

Các bằng chứng hiện tại nghiêng nhẹ về giả thuyết thứ hai nhưng chưa đủ để kết luận. Việc nhóm cổ phiếu phần cứng và bộ nhớ tăng đồng loạt ngay trong phiên cho thấy phần lớn phản ứng vẫn diễn ra tức thời.

Vì vậy, cách giải thích hợp lý nhất là sự kết hợp của cả hai: thị trường phái sinh đã nhận diện được rủi ro, nhưng quy mô và tốc độ của cú sốc vẫn vượt xa khả năng dự báo của mọi mô hình định lượng.

Ý nghĩa thực sự đối với thị trường ngoại hối

Vậy cú sập của IBM liên quan gì đến thị trường ngoại hối? Câu trả lời nằm ở ba lớp kết nối.

Thứ nhất, khẩu vị rủi ro toàn cầu chưa hề suy yếu.

Ngay trong phiên IBM giảm 25%, VIX vẫn giảm và Nasdaq 100 tăng hơn 1%. Dữ liệu tỷ giá cho thấy USD/JPY giao dịch quanh 162,14, chỉ cách đỉnh 52 tuần 162,84 rất ngắn, phản ánh đồng yên vẫn suy yếu và hoạt động carry trade chưa bị gián đoạn. Trong khi đó, vàng giao ngay quanh 4.032 USD, thấp hơn gần 28% so với đỉnh 52 tuần 5.597 USD, còn RSI 14 phiên chỉ ở 39,99 điểm.

Nguồn: Investing.com

Điều này cho thấy dòng tiền trú ẩn không được kích hoạt; thị trường xem cú sập của IBM là sự kiện riêng lẻ chứ không phải rủi ro hệ thống.

Thứ hai, tác động quan trọng hơn nằm ở kỳ vọng chính sách tiền tệ của Fed.

Báo cáo CPI tháng 6 công bố ngày 14/7 cho thấy lạm phát toàn phần giảm từ 4,2% xuống 3,5%, mức giảm mạnh nhất kể từ năm 2020, khiến xác suất Fed giữ nguyên lãi suất trong cuộc họp ngày 29/7 tăng từ 59% lên 84,5%. Báo cáo việc làm tháng 6 trước đó cũng chỉ ghi nhận 57.000 việc làm mới, thấp hơn nhiều so với dự báo 110.000, cho thấy thị trường lao động đang hạ nhiệt.

Tuy nhiên, hợp đồng tương lai lãi suất liên bang lại phản ánh một bức tranh dài hạn khác: lãi suất ngụ ý tăng từ khoảng 3,63% trong cuộc họp tháng 7 lên trên 4% vào giữa năm 2027. Điều này cho thấy thị trường trái phiếu đang âm thầm định giá khả năng Fed sẽ phải tăng lãi suất trở lại, phù hợp với định hướng mới của Chủ tịch Fed Kevin Warsh.

Nếu chi phí phần cứng AI tiếp tục đẩy lạm phát tăng trở lại, kịch bản “tăng trưởng chậm nhưng lạm phát dai dẳng” sẽ có cơ sở hơn, qua đó lý giải vì sao một số tổ chức như Societe Generale vẫn kỳ vọng DXY lên khoảng 103,6 điểm vào cuối năm.

Thứ ba, sự kiện IBM cũng cho thấy tính mong manh của cấu trúc thị trường Mỹ.

Những gì diễn ra trên thị trường quyền chọn chứng minh rằng một cú sốc tưởng như cục bộ vẫn có thể lan sang nhiều loại tài sản nếu trùng với các sự kiện vĩ mô quan trọng như cuộc họp Fed. Phiên vừa qua hệ thống hấp thụ cú sốc khá tốt, nhưng điều đó không đảm bảo điều tương tự sẽ lặp lại. Với nhà giao dịch ngoại hối, đây là lời nhắc cần theo dõi sát biến động giữa VIX và các chỉ số biến động tiền tệ.

Những kịch bản phía trước

Đối với IBM, báo cáo tài chính đầy đủ ngày 22/7 sẽ là yếu tố quyết định.

Nếu ban lãnh đạo xác nhận các hợp đồng chỉ bị trì hoãn chứ không mất hẳn, đồng thời doanh thu phần mềm và Red Hat vẫn duy trì tăng trưởng hai chữ số, cổ phiếu có thể xuất hiện nhịp hồi kỹ thuật từ vùng quá bán hiện tại, nhất là khi giá đang nằm sâu dưới dải Bollinger dưới.

Ngược lại, nếu số liệu cho thấy doanh nghiệp thực sự đang dịch chuyển ngân sách công nghệ từ phần mềm sang hạ tầng trong dài hạn, áp lực định giá lại có thể lan sang toàn bộ nhóm cổ phiếu phần mềm trong mùa báo cáo này.

Đối với thị trường ngoại hối, hai yếu tố cần theo dõi là liệu áp lực chi phí phần cứng có bắt đầu phản ánh vào lạm phát tháng 7-8 hay không, và Fed có phát tín hiệu cứng rắn hơn tại cuộc họp ngày 29/7 hay không. Đây sẽ là yếu tố quyết định liệu USD tiếp tục đi ngang hay bước vào một chu kỳ tăng mới được hỗ trợ bởi cả tăng trưởng tương đối và lạm phát quay trở lại.

Lời kết

Cú sập của IBM không chỉ là câu chuyện của một doanh nghiệp mà phản ánh giai đoạn chuyển dịch sâu rộng của nền kinh tế công nghệ toàn cầu.

Dòng vốn đang dịch chuyển mạnh theo chuỗi giá trị AI, chi phí phần cứng trở thành một nguồn áp lực lạm phát mới, trong khi cấu trúc thị trường hiện đại với quyền chọn và các sản phẩm đòn bẩy đang khuếch đại biến động mạnh hơn bao giờ hết, ngay cả với một doanh nghiệp blue-chip hơn 100 năm tuổi.

Đối với nhà giao dịch ngoại hối, đây là tín hiệu đáng theo dõi vì nó có thể ảnh hưởng gián tiếp đến kỳ vọng lãi suất của Fed, khẩu vị rủi ro toàn cầu và xu hướng của đồng USD trong những tháng tới.

Nhà đầu tư muốn theo dõi diễn biến của các đồng tiền chủ chốt cũng như đánh giá mức độ uy tín, an toàn của các sàn giao dịch có thể tiếp tục cập nhật dữ liệu trên WikiFX.

Câu hỏi thường gặp

Vì sao cổ phiếu IBM giảm mạnh vào ngày 14 tháng 7 năm 2026?

IBM công bố kết quả sơ bộ quý hai với doanh thu 17,2 tỷ USD, thấp hơn dự báo 17,86 tỷ USD, sau khi khách hàng doanh nghiệp chuyển ngân sách sang mua máy chủ và bộ nhớ trước lo ngại thiếu hụt nguồn cung và giá tăng.

Cú sập của IBM có gây ra bán tháo toàn thị trường chứng khoán Mỹ không?

Không. Cùng phiên đó, Nasdaq 100 vẫn tăng hơn 1% và VIX giảm gần 4% xuống 16,5 điểm, trong khi độ lệch giữa biến động thực tế của IBM và tương quan lịch sử 0,95 với Nasdaq cho thấy đây là một cú sốc đặc thù cổ phiếu, không phải rủi ro hệ thống.

Thị trường quyền chọn có dự báo trước được cú sập này không?

Một phần có. Biến động ngụ ý của IBM đã ở vùng cao nhất 10% trong một năm từ đầu tháng 7, cho thấy nhu cầu phòng hộ giảm giá đã tăng lên. Tuy nhiên mức giảm thực tế 25% vẫn vượt xa gấp ba lần biên độ mà thị trường quyền chọn từng định giá trước đó.

Thiếu hụt chip nhớ AI ảnh hưởng thế nào đến lạm phát toàn cầu?

Giá DRAM và NAND tăng từ 70 đến 90% theo quý do năng lực sản xuất bị chuyển sang phục vụ chip AI. Chi phí này đang thẩm thấu vào giá bán thiết bị điện tử và có nguy cơ tác động đến các chỉ số lạm phát Mỹ trong nửa cuối năm 2026.

Sự kiện này có ý nghĩa gì với đồng đô la Mỹ và thị trường ngoại hối?

Khẩu vị rủi ro toàn cầu không bị lung lay cho thấy dòng vốn vẫn ở lại tài sản rủi ro Mỹ. Biến số quan trọng hơn với USD là liệu áp lực giá phần cứng có khiến lạm phát dai dẳng hơn dự kiến, từ đó ảnh hưởng đến lộ trình lãi suất của Fed tại cuộc họp ngày 29 tháng 7 và các kỳ họp tiếp theo.

Nguồn tham khảo

- The Motley Fool, “IBM Stock Is Having the Worst Day in Its History” and “Stock Market Today, July 14” - https://www.fool.com

- CNBC, “IBM stock craters 25%, the worst day on record” - https://www.cnbc.com/2026/07/14/ibm-warns-second-quarter-earnings-fell-short-of-expectations.html

- Bloomberg News, “IBM Shares Fall by Most Since 1968 After Sales Missed Expectations” - https://www.bloomberg.com/news/articles/2026-07-14/ibm-says-second-quarter-sales-missed-as-customers-pulled-back

- StreetInsider, “IBM misses Q2 targets as mainframe and software sales disappoint” - https://www.streetinsider.com

- SEC 8-K Filing, IBM dated July 14, 2026 (Letter from CEO Arvind Krishna to shareholders) - https://www.sec.gov/Archives/edgar/data/0000051143

- Yahoo Finance / GuruFocus, HSBC, BofA, Citi analysis - https://finance.yahoo.com, https://www.gurufocus.com

- TipRanks, “IBM Options Explode After Stock Plunges on Weak Revenue” - https://www.tipranks.com/news/ibm-options-explode-after-stock-plunges-on-weak-revenue

- BestStocks / 24/7 Wall St., software and hardware cross-sector analysis - https://beststocks.com, https://247wallst.com

- IEEE Spectrum, “AI Boom Fuels DRAM Shortage and Price Surge” - https://spectrum.ieee.org/dram-shortage

- IDC, “Global Memory Shortage Crisis: Market Analysis” - https://www.idc.com

- Tom's Hardware, “Memory price surge begins to cool” - https://www.tomshardware.com

- FXStreet, “United States Dollar Index slips as soft US CPI dents Fed rate-hike bets” - https://www.fxstreet.com/news/united-states-dollar-index-slips-as-soft-us-cpi-dents-fed-rate-hike-bets-202607141806

- Investing.com, Fed Rate Monitor Tool (CME FedWatch) - https://www.investing.com/central-banks/fed-rate-monitor

- Sedaily, “June Jobs Slowdown Cuts July Rate-Hike Odds” - https://en.sedaily.com/technology/2026/07/03/june-jobs-slowdown-cuts-july-rate-hike-odds-bonds-rise

- IFR / TradeAlgo, 0DTE options data on S&P 500 - https://www.ifre.com, https://news.tradealgo.com

- CNBC, “The ETF market is pushing the limits of the leverage it can handle” - https://www.cnbc.com/2026/07/10/etfs-investing-market-risk-leverage.html

- IBTimes UK, Michael Burry's statement on market forecasts - https://www.ibtimes.co.uk/hsbc-downgrades-ibm-historic-stock-plunge-1808649

- Roic News, Societe Generale's DXY forecast - https://www.roic.ai/news/dollar-strength-set-to-continue-07-06-2026