Lời nói đầu:ETF đòn bẩy chip nhớ hút 17 tỷ USD tài sản, Micron phá vỡ mọi kỷ lục với doanh thu 41,5 tỷ USD. Nhưng KOSPI vừa rơi 10% trong một phiên do chính những công cụ này gây ra. Phân tích chuyên sâu bức tranh đầy đủ.

Khi một quỹ ETF vượt mốc 17 tỷ USD tài sản trong vòng chưa đầy tám tháng kể từ ngày ra mắt, chỉ bằng cách đặt cược đòn bẩy gấp đôi vào một cổ phiếu chip nhớ duy nhất, thị trường đang gửi đến bạn hai thông điệp rất khác nhau trong cùng một lúc.

Thông điệp thứ nhất: AI đang tạo ra nhu cầu lịch sử cho bộ nhớ băng thông cao, và bằng chứng mới nhất từ kết quả tài chính của Micron Technology vừa công bố không thể phủ nhận điều đó.

Thông điệp thứ hai, ít được chú ý hơn nhưng quan trọng không kém: 290 tỷ USD toàn cầu đang ẩn náu trong các quỹ ETF đòn bẩy, và một phần lớn trong số đó đang tập trung vào nhóm cổ phiếu có tính chu kỳ mạnh nhất lịch sử ngành tài chính.

Ngày 23/6/2026, KOSPI Hàn Quốc rơi gần 10% trong một phiên không phải vì AI chết, không phải vì kết quả kinh doanh xấu đi, mà vì cơ chế tái cân bằng tự động của chính những quỹ ETF đó đã quay ngược lại cắt vào cơ thể thị trường từ bên trong.

Câu hỏi bài viết này đặt ra không phải là liệu siêu chu kỳ bộ nhớ AI có thật hay không, mà là: khi chu kỳ đó chạm đến điểm uốn, 17 tỷ USD đặt cược vào một cổ phiếu đơn lẻ với đòn bẩy 2x sẽ diễn ra như thế nào?

Micron vừa công bố con số khiến Phố Wall phải dừng lại

Không có cách nào đọc cơn sốt ETF đòn bẩy chip nhớ mà bỏ qua kết quả tài chính vừa công bố của Micron Technology vào tối 24/6/2026, bởi vì nó là bằng chứng sắc nét nhất xác nhận luận điểm siêu chu kỳ AI.

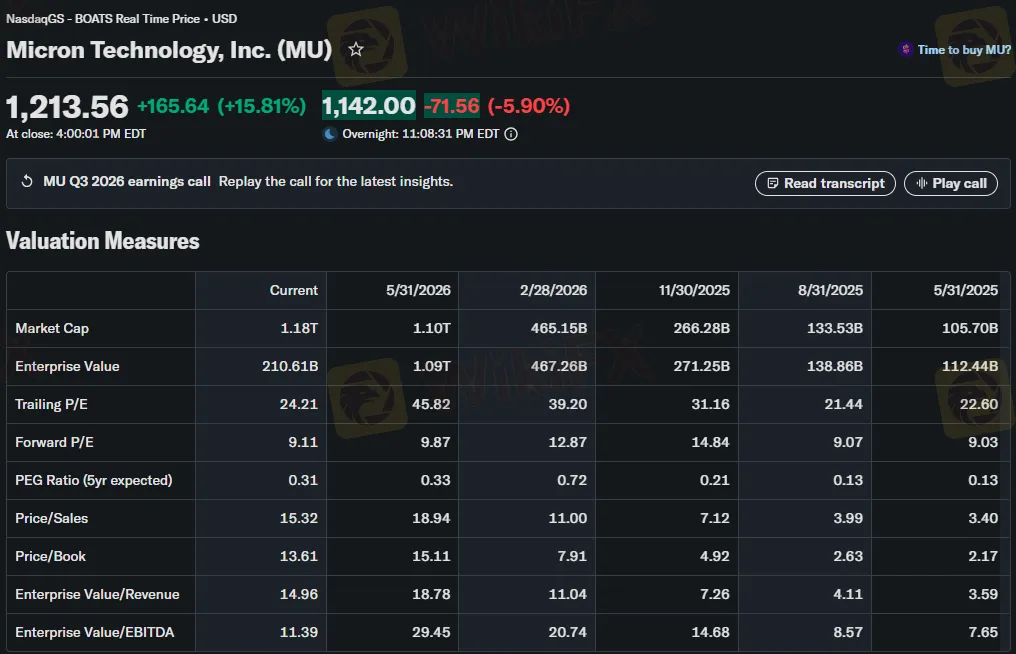

Doanh thu quý III tài khóa 2026 của Micron đạt 41,46 tỷ USD, tăng hơn 345% so với cùng kỳ năm trước, vượt xa dự báo thị trường ở mức 35,25 tỷ USD tới 17,6%. Thu nhập trên mỗi cổ phần điều chỉnh đạt 25,11 USD, đánh bại kỳ vọng tới 23,8%. Biên lợi nhuận gộp leo lên 84,9%, một kỷ lục tuyệt đối trong lịch sử hơn 40 năm của công ty. Đặc biệt, HBM4 thế hệ mới đang tăng sản lượng nhanh gấp đôi so với HBM3E trước đó, và Micron đã xuất xưởng hơn 1 tỷ USD doanh thu từ HBM4. Quý IV được hướng dẫn ở mức 50 tỷ USD.

Song những con số đẹp đẽ đó chứa đựng một lớp ý nghĩa thứ hai mà ít người trong cơn phấn khích của thị trường chú tâm đọc ra. Khi truy vào dữ liệu lịch sử của Micron theo từng năm và từng quý, một bức tranh chu kỳ cực kỳ khắc nghiệt hiện ra.

Năm tài khóa 2022, Micron đạt doanh thu 30,8 tỷ USD và lợi nhuận ròng 8,7 tỷ USD. Một năm sau, tài khóa 2023, doanh thu sụt xuống chỉ còn 15,5 tỷ USD và công ty lỗ ròng 5,8 tỷ USD, tức là giảm 50% doanh thu trong 12 tháng. Thậm chí trong quý I và quý II tài khóa 2023, biên lợi nhuận gộp của Micron là âm, có nghĩa là chi phí sản xuất cao hơn giá bán ra trên thị trường.

Công ty đang bán chip dưới giá thành chung. Đó là mức độ khắc nghiệt của một chu kỳ xuống trong ngành chip nhớ.

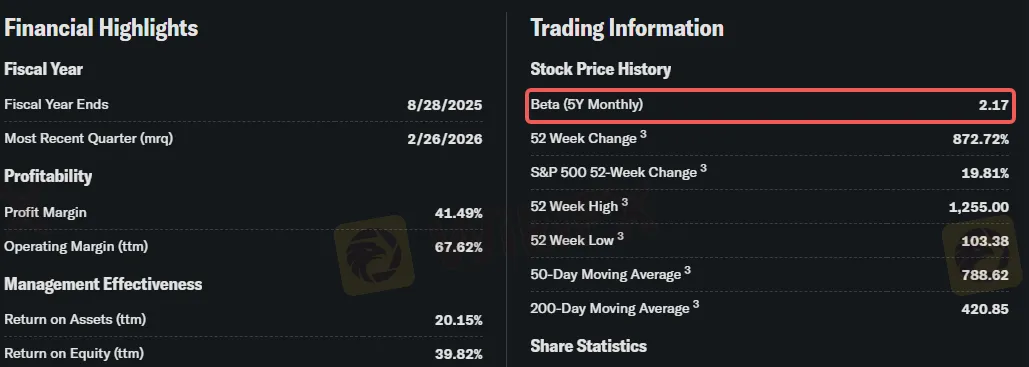

Beta của cổ phiếu MU theo dữ liệu thị trường hiện tại là 2,173, nghĩa là mỗi khi thị trường chung biến động 1%, Micron có xu hướng biến động 2,17%. Khoảng dao động 52 tuần của cổ phiếu này trải rộng từ 103,23 USD đến 1.213,56 USD, tức là chênh lệch tới hơn 1.000%. Với Forward PE ở mức 9,13x, định giá nghe rất hấp dẫn, nhưng nó phản ánh kỳ vọng rằng thu nhập hiện tại sẽ được duy trì.

Nguồn: Barchart, Yahoo Finance

Trong một ngành mà biên lợi nhuận gộp có thể rơi từ 85% xuống âm chỉ trong vài quý, đó là một giả thiết rất nặng để gánh.

Điều này không phủ nhận luận điểm ngắn hạn và trung hạn của câu chuyện AI. Nhưng nó đặt ra một câu hỏi trọng lượng: nếu bạn đang nắm giữ một quỹ ETF đòn bẩy 2x trên cổ phiếu này và chu kỳ đảo chiều, bạn đang nhân đôi rủi ro của một trong những cổ phiếu biến động nhất trong lịch sử thị trường vốn.

Ba thị trường, một cơn sốt: Quy mô đang nói lên điều gì?

Cơn sốt ETF đòn bẩy chip nhớ trong năm 2026 không phải là hiện tượng cục bộ ở một quốc gia hay một sàn giao dịch. Đây là dòng chảy tiền mang tính toàn cầu, đồng bộ, và tập trung vào một cùi điểm duy nhất với mật độ chưa từng thấy trong lịch sử.

Tại Hồng Kông, quỹ CSOP SK Hynix Daily (2x) Leveraged Product (mã 7709.HK) ra mắt vào tháng 10/2025 đã vươn lên thành quỹ ETF lớn nhất thành phố với tài sản quản lý vượt 17 tỷ USD, soán ngôi Tracker Fund vốn là biểu tượng đầu tư thụ động suốt hai thập kỷ.

Nguồn: The Standard

Kể từ đầu năm, quỹ này đem lại mức sinh lời hơn 790%, một con số nghe rất kích thích, nhưng còn một chi tiết ít được nhắc đến hơn: CSOP đã công khai cho biết chi phí từ hợp đồng swap và quyền chọn có thể lên tới 15% đến 40% NAV mỗi năm, và mức chênh lệch theo dõi hàng ngày có thể là âm 0,30%.

Trong 250 ngày giao dịch một năm, âm 0,30% mỗi ngày sẽ tích lũy thành một khoảng cách hiệu suất cực lớn so với kỳ vọng của nhà đầu tư.

Tại Hàn Quốc, 16 sản phẩm ETF đòn bẩy theo dõi Samsung Electronics và SK Hynix ra mắt cuối tháng 5/2026 đã tích lũy khoảng 14 nghìn tỷ won (xấp xỉ 9,1 tỷ USD) chỉ trong ba tuần. Thống đốc FSS Lee Chan-jin thừa nhận phần lớn người nắm giữ là “trung lưu và người lao động”, và theo phân tích từ Seoul Economic Daily, khoảng 92% là nhà đầu tư cá nhân.

Khi nhóm này cùng hành động một chiều, tác động lên giá cổ phiếu cơ sở trở nên khó lường theo cả hai chiều.

Nhìn rộng hơn ở cấp độ toàn cầu, theo dữ liệu của Bloomberg Intelligence, tổng tài sản ETF đòn bẩy toàn cầu đã vượt 290 tỷ USD, trong đó thị trường châu Á chiếm 45 tỷ USD và Mỹ hơn 220 tỷ USD. Đây là quy mô chưa từng có trong lịch sử.

Điều quan trọng cần nhận thấy về cấu trúc dòng tiền này là: đây không phải real money hay institutional capital đang tích lũy dài hạn dựa trên phân tích cơ bản. Đây là “hot money” của nhà đầu tư cá nhân đang đặt cược ngắn hạn theo momentum, được khuếch đại bởi câu chuyện AI.

Tại sao ETF đòn bẩy lại là “kẻ khuếch đại” nguy hiểm nhất?

Để hiểu tại sao KOSPI có thể rơi 10% trong một phiên mà không cần bất kỳ tin tức kinh doanh tiêu cực nào, cần phải hiểu cơ chế vận hành bên trong của ETF đòn bẩy ở cấp độ kỹ thuật.

Về bản chất, tất cả các quỹ ETF đòn bẩy đều vận hành theo nguyên lý tái cân bằng cuối ngày (daily reset). Mục tiêu là duy trì hệ số đòn bẩy, chẳng hạn 2x, cho mỗi phiên giao dịch. Điều này dẫn đến một cơ chế gọi là “mua khi tăng và bán khi giảm” một cách bắt buộc.

Khi cổ phiếu tăng giá, quỹ phải mua thêm hợp đồng phái sinh để duy trì đúng mức đòn bẩy trên nền tài sản lớn hơn. Khi cổ phiếu giảm, quỹ phải bán để không vượt quá giới hạn đòn bẩy.

Cơ chế “bán vào điểm yếu” này không chỉ tạo ra volatility decay (bào mòn tài sản do biến động), mà còn kích hoạt điều mà các trading desk gọi là “short gamma feedback loop” hay vòng lặp gamma âm.

Khi thị trường giảm, dealer và market maker cung cấp hàng phái sinh cho các quỹ ETF cũng buộc phải bán để hedge vị thế của họ, từ đó tạo thêm áp lực giảm, rồi lại buộc phải bán thêm.

Goldman Sachs ước tính một biến động 5% trong thị trường chứng khoán Hàn Quốc có thể tạo ra khoảng 4,7 tỷ USD dòng tiền tái cân bằng từ option dealer, tương đương khoảng một phần tám lượng giao dịch bình thường trong ngày. Trong một thị trường bình thường, đó là một cú sốc đủ lớn để khuếch đại bất kỳ đợt giảm nào thành sụt giảm nghiêm trọng.

Theo phân tích của Oppenheimer, quỹ ETF đòn bẩy SK Hynix tại Hàn Quốc, xét tương quan với quy mô thị trường nội địa, tương đương như có một quỹ ETF đòn bẩy trị giá 750 tỷ USD đặt cược vào một cổ phiếu đơn lẻ tại Mỹ.

Alexander Altmann, trưởng bộ phận chiến lược vốn chủ sở hữu toàn cầu tại Barclays, nhận xét đây là “trường hợp điển hình của cái đuôi vẫy con chó” (“tail wagging the dog”): bất kể định giá cơ bản là gì, ETF đòn bẩy đang trở thành rủi ro kỹ thuật lớn nhất của thị trường hiện tại.

Và bằng chứng là ngày 23/6/2026: KOSPI đóng cửa giảm 9,99% xuống 8.203,84 điểm, kích hoạt cơ chế dừng giao dịch toàn thị trường. Samsung Electronics và SK Hynix mỗi cổ phiếu mất hơn 12%. Quỹ CSOP SK Hynix 2x tại Hồng Kông rơi 23,8%, gần gấp đôi mức giảm của cổ phiếu cơ sở, chính xác theo cơ chế toán học mà quỹ được thiết kế.

Và hiệu ứng không dừng lại ở Seoul: trên sàn New York, Micron giảm 13,18%, Nvidia mất 4,09%, Broadcom 3,06%, ASML 7,82%, Lam Research 9,33%, Applied Materials 8,48%. Chỉ số bán dẫn Philadelphia (SOX) giảm 7,87%.

Đây không phải phản ứng ngẫu nhiên: khi các quỹ ETF ở Hàn Quốc bán ra Samsung và SK Hynix để duy trì hệ số đòn bẩy, các ngân hàng đầu tư và hedge fund toàn cầu cũng bán cổ phiếu bán dẫn Mỹ để cân bằng rủi ro danh mục, bởi vì họ đang trade chip Hàn Quốc và chip Mỹ như một “AI bundle” thống nhất.

Câu chuyện về Volatility Decay

Ngoài vòng lặp gamma, còn một cơ chế thứ hai nguy hiểm không kém đối với nhà đầu tư cá nhân giữ quỹ ETF đòn bẩy qua nhiều ngày: volatility decay (hay beta slippage), tức là sự bào mòn tài sản do hiệu ứng toán học của đòn bẩy hàng ngày.

Cơ chế này hoạt động như sau: giả sử một cổ phiếu tăng 10% vào ngày thứ nhất, rồi giảm 9,09% vào ngày thứ hai. Về mặt giá tuyệt đối, cổ phiếu trở về đúng điểm ban đầu và không lỗ không lãi. Nhưng quỹ ETF đòn bẩy 2x sẽ tăng 20% vào ngày đầu tiên, sau đó giảm 18,18% tính trên mức giá mới cao hơn, dẫn đến mất khoảng 1,82% dù cổ phiếu cơ sở không thay đổi. Sau một năm với 252 ngày giao dịch biến động như vậy, thiệt hại tích lũy có thể rất lớn.

Với cổ phiếu chip nhớ đang giao dịch ở vùng biến động cực cao (Beta MU = 2,173), một cổ phiếu biến động trong biên độ 70 đến 100% hàng năm có thể khiến quỹ ETF đòn bẩy 2x mất đến 40 đến 60% trong một năm bằng phẳng, dù giá cổ phiếu cơ sở không thay đổi.

Nguồn: Yahoo Finance

Đây không phải giả thuyết mà là xác suất toán học được ghi rõ trong prospectus của từng quỹ, nhưng ít nhà đầu tư cá nhân đọc đến phần đó.

Bằng chứng thực tiễn từ Hồng Kông trong tháng 6: dù cổ phiếu SK Hynix tăng khoảng 10% trong tháng, một quỹ 2x lý thuyết hoàn hảo chỉ đạt được khoảng 13% thay vì 20% như kỳ vọng do volatility decay. Và sau phiên KOSPI sụt gần 10%, khoảng “lợi nhuận thặng dư” đó tan biến hoàn toàn.

FSS Lee Chan-jin tiết lộ phí giao dịch tích lũy của một số sản phẩm đã tương đương 40 đến 70% giá trị thị trường của quỹ, con số chỉ làm giàu thêm cho công ty chứng khoán.

Những vết nứt đầu tiên của siêu chu kỳ bộ nhớ

Để bức tranh công bằng và hoàn chỉnh, cần nhìn nhận rõ lý do vì sao luận điểm bullish về chip nhớ AI lại có sức hút mạnh đến vậy.

Goldman Sachs ước tính khoảng cách cung cầu DRAM toàn cầu hiện ở mức 4,9%, mức nghiêm trọng nhất trong 15 năm trở lại đây. Samsung, SK Hynix và Micron kiểm soát hơn 95% công suất DRAM toàn cầu, nhưng gần như toàn bộ sản lượng gia tăng đang bị AI nuốt hết.

HBM4 thế hệ mới yêu cầu 16 die DRAM mỗi stack thay vì 12 như HBM3E, tức là mỗi chip AI sẽ tiêu thụ lượng DRAM nhiều hơn 33%. Điều này làm trầm trọng thêm tình trạng thiếu hụt trong khi các fab mới sẽ chỉ đi vào hoạt động từ giữa 2027 đến 2028.

Trong năm 2026, bộ nhớ chiếm 30% chi tiêu trung tâm dữ liệu của các hyperscaler, tăng gấp 4 lần so với năm 2023. SK Hynix đạt biên lợi nhuận hoạt động 72% trong quý I/2026, vượt qua cả Nvidia.

Tuy nhiên, những vết nứt đầu tiên trong luận điểm siêu chu kỳ đang xuất hiện.

Nhà quản lý đầu tư Andrew Lapping của Ranmore Fund Management cảnh báo rằng nhà đầu tư nên thận trọng khi rót vốn vào ngành có “lịch sử lợi nhuận trung bình trên vốn” nhưng đang được định giá như thể sẽ đem lại lợi nhuận rất cao mãi mãi, và khẳng định “a leopard does not change its spots” (bản chất không dễ thay đổi).

Rủi ro thứ nhất đến từ hiệu quả AI cải thiện nhanh hơn dự kiến.

Tháng 3/2026, Google công bố TurboQuant, một phương pháp nén có thể giảm lượng bộ nhớ cần thiết để chạy các mô hình ngôn ngữ lớn xuống tới sáu lần. Nếu các kỹ thuật tối ưu hóa như vậy trở thành xu hướng ngành, cường độ bộ nhớ trên mỗi đơn vị tác vụ AI có thể giảm đáng kể.

Rủi ro thứ hai là Microsoft đang tích cực giảm chi phí AI.

Microsoft thừa nhận không thể duy trì mô hình sử dụng không giới hạn cho Copilot Cowork và đang chuyển sang tính phí theo lượng tiêu thụ, đồng thời cân nhắc tích hợp DeepSeek V4 như một lựa chọn chi phí thấp hơn.

Xu hướng “tokenmaxxing” (khuyến khích nhân viên dùng AI nhiều nhất có thể) đang nhường chỗ cho “token minimizing” khi hóa đơn AI tăng vọt. Đây là tín hiệu sớm cho thấy cường độ tiêu thụ AI tại cấp ứng dụng có thể đang bắt đầu bình ổn.

Rủi ro thứ ba là nguồn cung sẽ tăng mạnh từ 2027 trở đi.

Fab mới của Micron tại Idaho sẽ bắt đầu sản xuất từ giữa 2027; Samsung P5 ở Pyeongtaek dự kiến vận hành năm 2028; SK Hynix M15X dự kiến đi vào hoạt động giữa 2027. TrendForce dự báo giá DRAM và HBM sẽ chạm đỉnh vào quý III đến quý IV/2026 trước khi điều chỉnh, và một số nhà phân tích cảnh báo “mức giảm có thể dốc ngang bằng mức tăng”.

Khoảng thời gian 2H2027 đến 2028 được nhận định là điểm uốn tiềm năng khi sức cung tập trung đổ ra thị trường.

Dòng tiền vĩ mô và cú sốc lan truyền xuyên biên giới

Một khía cạnh thường bị bỏ qua khi phân tích cơn sốt ETF đòn bẩy chip nhớ là tác động dây chuyền lên các lớp tài sản khác và dòng vốn vĩ mô.

Phiên KOSPI -10% ngày 23/6 không chỉ ảnh hưởng đến cổ phiếu bán dẫn ở Seoul và New York. Bitcoin rơi xuống dưới 63.000 USD trong cùng phiên, phản ánh một đợt tháo chạy khỏi tài sản rủi ro rộng lớn hơn; đồng thời, quỹ ETF Bitcoin giao ngay tại Mỹ ghi nhận dòng rút ròng 30 ngày khoảng 6,35 tỷ USD, lớn nhất kể từ khi các quỹ này bắt đầu giao dịch.

Hai thị trường không trực tiếp liên quan về cơ bản, nhưng lại cùng phản ứng bởi vì cùng chung một nhóm nhà đầu tư đang rút khỏi các tài sản rủi ro đòn bẩy cao.

Với Hàn Quốc, còn một chiều tác động khác về vĩ mô: tỷ giá won Hàn Quốc so với đô la Mỹ đóng cửa ở mức 1.541,8 won/USD, lần đầu tiên vượt 1.540 kể từ tháng 3/2009, thời điểm của khủng hoảng tài chính toàn cầu. Đây là bằng chứng cho thấy mục tiêu ban đầu của cơ quan quản lý khi cấp phép các quỹ này, tức ổn định dòng vốn và tỷ giá, đã không được thực hiện.

Tổng nợ ký quỹ tại thị trường Hàn Quốc đạt 38 nghìn tỷ won tính đến tháng 5/2026, tăng từ 27 nghìn tỷ won cuối 2025. Riêng hai cổ phiếu Samsung và SK Hynix chiếm 9,1 nghìn tỷ won trong tổng số đó, tăng từ 2,5 nghìn tỷ won hồi tháng 12/2025.

Khi margin debt tập trung cao như vậy vào hai cổ phiếu chiếm hơn 50% chỉ số KOSPI, rủi ro cascading (bán ký quỹ dẫn đến giảm giá dẫn đến thêm bán ký quỹ) trở thành yếu tố cấu trúc chứ không phải rủi ro đuôi.

Điều gì đang thực sự bị đặt cược?

Từ góc độ quant và quản lý rủi ro, cấu trúc tổng thể của thị trường ETF đòn bẩy chip nhớ hiện tại phản ánh nhiều đặc điểm của một “momentum crowding trade” đang ở giai đoạn nâng cao.

Thứ nhất, khi một loại tài sản nhận được dòng tiền rất lớn từ các nhà đầu tư cùng sử dụng cùng một chiến lược (long leveraged ETF), các vị thế trở nên đồng nhất. Trong điều kiện bình thường, sự đa dạng quan điểm của thị trường giúp hấp thụ các đợt bán. Nhưng khi 92% người nắm giữ đều là nhà đầu tư cá nhân có hành vi gần như đồng nhất, một kích hoạt tâm lý duy nhất có thể tạo ra áp lực bán tập trung theo một hướng.

Thứ hai, cấu trúc phái sinh ngầm bên dưới các quỹ này (swap, options) tạo ra các vị thế gamma âm cho dealer. Khi gamma âm, dealer phải bán khi thị trường giảm và mua khi tăng, ngược chiều với hành vi bình thường của thị trường. Điều này khuếch đại biến động theo cả hai chiều.

Đây là cơ chế dẫn đến phiên phục hồi kịch tính ngay sau phiên sụt giảm: sau khi Samsung công bố chương trình mua lại cổ phiếu trị giá khoảng 90 nghìn tỷ won, thị trường bật tăng mạnh vì lực mua cơ học của dealer cũng đảo chiều.

Thứ ba, chu kỳ phản hồi giữa thị trường Hàn Quốc và Mỹ đang tạo ra một hệ thống “reflexive” theo đúng nghĩa của George Soros: kỳ vọng của nhà đầu tư ảnh hưởng đến giá, giá ảnh hưởng đến kỳ vọng, và vòng lặp tự củng cố cho đến khi một cú sốc ngoại sinh phá vỡ nó.

Phiên 23/6 là một cú sốc như vậy: một tuyên bố từ cơ quan quản lý, không phải tin tức kinh doanh xấu, đã đủ để kích hoạt toàn bộ chuỗi phản ứng cơ học.

Ba biến số thị trường cần theo dõi trong những tháng tới

Nhìn về phía trước, có ba biến số cốt lõi có khả năng xác định liệu câu chuyện AI chip nhớ sẽ tiếp tục hay bắt đầu sang trang mới.

Biến số đầu tiên là mùa báo cáo kết quả quý II/2026 của các siêu tập đoàn công nghệ.

Microsoft, Amazon, Alphabet và Meta sẽ công bố kết quả trong tháng 7. Thị trường sẽ đặc biệt chú ý vào bất kỳ tín hiệu nào về ý định điều chỉnh kế hoạch chi tiêu đầu tư (capex).

Nếu cả bốn công ty tiếp tục hoặc nâng hướng dẫn chi tiêu, luận điểm siêu chu kỳ được củng cố. Nếu ngay cả một trong số đó phát tín hiệu thận trọng, tác động lên định giá cổ phiếu chip nhớ và các quỹ ETF đòn bẩy liên quan sẽ tức thì và mạnh.

Biến số thứ hai là phản ứng chính sách tại Hàn Quốc.

FSS đang nghiên cứu các biện pháp bao gồm kiểm soát đòn bẩy, hạn chế phát hành sản phẩm mới và tăng yêu cầu ký quỹ. Nếu các biện pháp này buộc thu hẹp quy mô các quỹ ETF, dòng bán ra từ các quỹ đó có thể tạo áp lực đáng kể lên chính cổ phiếu Samsung và SK Hynix thông qua vòng lặp ngược.

Biến số thứ ba là tốc độ cải thiện hiệu quả mô hình AI.

Nếu những kỹ thuật như TurboQuant của Google trở thành tiêu chuẩn ngành, và nếu DeepSeek tiếp tục chứng minh rằng các mô hình có khả năng tương đương có thể vận hành với lượng bộ nhớ ít hơn, câu chuyện về cường độ nhu cầu bộ nhớ sẽ phức tạp hơn nhiều so với những gì thị trường hiện đang định giá.

Siêu chu kỳ thật, rủi ro thật

Trở lại câu hỏi đặt ra từ đầu bài: ETF đòn bẩy chip nhớ đang khuếch đại siêu chu kỳ AI hay đang tạo ra bẫy tài chính?

Câu trả lời là cả hai đồng thời và không mâu thuẫn nhau.

Siêu chu kỳ bộ nhớ AI là có thật.

Kết quả quý III tài khóa 2026 của Micron, với doanh thu 41,5 tỷ USD tăng 345% so với cùng kỳ năm ngoái và biên lợi nhuận gộp kỷ lục 84,9%, là bằng chứng không thể bác bỏ. Khoảng cách cung cầu DRAM nghiêm trọng nhất 15 năm, SK Hynix đạt biên lợi nhuận hoạt động vượt cả Nvidia, nhu cầu HBM4 đang tăng mạnh từ hàng loạt khách hàng lớn: tất cả đều cho thấy nền tảng kinh doanh của ba hãng chip nhớ hàng đầu thế giới đang ở trạng thái tốt nhất lịch sử.

Song ETF đòn bẩy không phải là cách đầu tư vào nền tảng kinh doanh đó. Chúng là công cụ đặt cược ngắn hạn vào chiều hướng giá trong vòng 24 giờ, được thiết kế cho trader chuyên nghiệp nhưng đang được nắm giữ bởi 92% nhà đầu tư cá nhân.

Khi quy mô của chúng đạt đến mức mà cơ chế tái cân bằng nội tại có thể làm sụt giảm 10% một chỉ số chứng khoán quốc gia trong một phiên, bản thân công cụ đó đã trở thành rủi ro hệ thống, tách rời hoàn toàn khỏi câu chuyện cơ bản mà nó bề ngoài phản ánh.

Lịch sử tài chính có một điều nhất quán: mọi chu kỳ bán dẫn đều có điểm uốn, và điểm uốn thường đến trước khi thị trường hoàn toàn nhận ra nó.

Trong siêu chu kỳ hiện tại, bao nhiêu trong số 17 tỷ USD tài sản đang nằm trong CSOP SK Hynix 2x, hay trong 14 nghìn tỷ won tại Hàn Quốc, hay trong 6,9 tỷ USD Direxion MU Bull 2x tại Mỹ, sẽ kịp thoát ra trước khi vòng lặp gamma đảo chiều?

Đó là câu hỏi mà ngay cả những mô hình định lượng tinh vi nhất cũng khó trả lời chính xác, nhưng lại là câu hỏi quan trọng nhất mà bất kỳ ai đang nắm giữ những công cụ này cần tự hỏi mình.

Câu hỏi thường gặp (FAQ)

ETF đòn bẩy cổ phiếu chip nhớ khác gì với việc đầu tư thẳng vào cổ phiếu?

Đầu tư trực tiếp vào cổ phiếu cho phép nắm giữ dài hạn và hưởng lợi khi giá tăng theo thời gian. ETF đòn bẩy được thiết kế chỉ để nắm giữ trong một phiên giao dịch hoặc tối đa vài ngày: chúng khuếch đại lợi nhuận và thua lỗ trong ngắn hạn, nhưng do cơ chế tái cân bằng hàng ngày, hiệu suất dài hạn sẽ lệch đáng kể so với kỳ vọng nhân đôi đơn giản.

Vì sao KOSPI rơi 10% chỉ vì một tuyên bố của cơ quan quản lý?

Tuyên bố chỉ là ngòi nổ, không phải nguyên nhân gốc. Thị trường đã tích lũy 38 nghìn tỷ won nợ ký quỹ, 14 nghìn tỷ won tài sản trong các quỹ ETF đòn bẩy và lực bán ngầm từ dealer cần hedge vị thế phái sinh. Khi tâm lý đảo chiều, tất cả những lực đó cùng tác động một hướng trong cùng một phiên, tạo ra cú sụt lớn hơn nhiều so với những gì tin tức thuần túy biện minh được.

Micron vừa báo kết quả tốt như vậy, tại sao vẫn lo ngại?

Kết quả của Micron xác nhận siêu chu kỳ ngắn hạn và trung hạn là thực. Vấn đề là lịch sử cho thấy ngành chip nhớ có tính chu kỳ cực mạnh, từng giảm 50% doanh thu chỉ trong một năm (FY2022 xuống FY2023). ETF đòn bẩy nhân đôi cả lợi nhuận lẫn rủi ro đó. Khi thị trường tốt, không ai than phiền; khi chu kỳ đảo chiều, thiệt hại diễn ra rất nhanh.

HBM4 và AI tạo ra nhu cầu bộ nhớ đến bao giờ?

Nhu cầu bộ nhớ từ AI là có thật và mang tính cấu trúc. Tuy nhiên, cung sẽ tăng mạnh từ 2027, và một số nhà phân tích như TrendForce dự báo giá HBM bắt đầu điều chỉnh từ cuối 2026. Khoảng thời gian 2H2027 đến 2028 được nhận định là điểm uốn tiềm năng khi các fab mới đi vào hoạt động.

Ai đang thực sự kiếm tiền từ cuộc chơi ETF đòn bẩy này?

Công ty chứng khoán phát hành và phân phối ETF thu phí giao dịch bất kể thị trường lên hay xuống. FSS Hàn Quốc ước tính nếu tốc độ giao dịch hiện tại tiếp tục, phí tích lũy có thể chạm 5 đến 10 nghìn tỷ won, số tiền chảy vào túi các công ty chứng khoán thay vì vào tài khoản nhà đầu tư.

Nguồn tham khảo

- Micron Technology Inc., “Micron Technology, Inc. Reports Record Results for the Third Quarter of Fiscal 2026,” Investor Relations Press Release.

- CNBC, “Micron Q3 earnings: Record margins and HBM4 in focus.”

- Investing.com, “Earnings call transcript: Micron tops Q3 2026 estimates, shares jump 13.1%.”

- The Standard, “CSOP's SK Hynix leveraged product overtakes Tracker Fund as Hong Kong's largest ETF.”

- Crypto Briefing, “CSOP lifts options cap for its $12.8B SK Hynix leveraged ETF, the world's largest.”

- TradingKey, “South Korea Plans Special Control Measures on Samsung and SK Hynix Leveraged ETFs.”

- Crypto Briefing, “South Korean authorities weigh measures to curb risks from leveraged Samsung, SK Hynix ETFs.”

- Korea JoongAng Daily, “Korea's single-stock leveraged ETFs face scrutiny.”

- BigGo Finance, “SK Hynix Dethrones Samsung as South Korea's Most Valuable Stock.”

- HDFCSky, “South Korea's KOSPI Plunges 10% as Regulator's Warning on Leveraged ETFs Sparks Scare.”

- Yahoo Finance / South Korea leveraged ETF crisis, “South Korea leveraged ETF crisis sparks global chip selloff.”

- Benzinga, “Why Tuesday's Semiconductor Crash Went Further Than It Should Have.”

- Benzinga, “South Korea's KOSPI Crash And Rebound, Explained.”

- Seoul Economic Daily, “'Samsung, SK Leverage ETFs' Rattle U.S. Markets, Wall Street Says Tail Wagging Dog.”

- Upstox, “AI-led or margin-driven? How leveraged chip bets have made Korean markets more fragile.”

- CryptoSlate, “South Korea's KOSPI crashes 10% as regulator admits ETF mistake – Bitcoin falls below $63,000.”

- Odaily News, “SK Hynix triggered a circuit breaker the day after reaching the top. Where does the storage super cycle stand now?”

- The Byte Dive, “AI Memory Bottleneck HBM: The 3-Way Race Re-Opens.”

- CNBC, “Beware the boom and bust cycle of memory stocks, investors warn.”

- Axios, “Microsoft eyes DeepSeek for enterprise AI.”

- Investing.com, “The Chip Sell-Off Is Not Just About AI: There's a Bigger Problem Under the Hood.”

- Value Add VC, “Big Tech AI Spending 2026: $725B Across MSFT, Google, Meta, Amazon.”

- REX Shares, “How Leveraged ETFs Work: The Math of Daily Rebalancing.”