Lời nói đầu:Phân tích COT tuần 09/06/2026: Sau cú sốc NFP 172K và lãi suất 2Y vọt lên 4,17%, leveraged funds đảo chiều EUR, vàng rời đỉnh $5.600, USD/JPY kẹt tại 160, và 2Y short covering 132.000 hợp đồng phát đi tín hiệu trái chiều. Toàn cảnh dòng tiền đa lớp.

Thị trường tài chính toàn cầu chứng kiến một tuần hiếm gặp khi ba lực lượng song song ập vào cùng lúc: số liệu việc làm Mỹ mạnh tới mức buộc thị trường định giá lại khả năng Fed tăng lãi suất, giá dầu tăng vọt từ căng thẳng Iran-Israel rồi đột ngột đảo chiều, và vàng tiếp tục giảm sâu mặc dù mọi điều kiện địa chính trị lẽ ra phải đẩy giá lên.

Điều đó xảy ra vào tuần đầu tháng 6/2026, và khi báo cáo COT công bố vào ngày 12/06, bức tranh định vị của các tổ chức lớn nhất thế giới bắt đầu hé lộ những câu chuyện mà thị trường công khai không nói.

Câu hỏi trung tâm là: dòng tiền thực sự đang đi về đâu khi mọi kịch bản đều trở nên mâu thuẫn?

Mục lục

Mục lụcCú sốc NFP ngày 05/06 và phản ứng dây chuyền

Để đọc đúng COT tuần kết thúc ngày 09/06/2026, trước hết phải hiểu cú sốc mà thị trường vừa trải qua trước đó ba ngày.

Vào ngày 05/06, Bộ Lao động Mỹ công bố số liệu NFP tháng 5: 172.000 việc làm mới, đánh dấu tháng thứ ba liên tiếp thị trường lao động Mỹ duy trì đà tăng vững chắc. Phản ứng của thị trường là ngay lập tức và dữ dội.

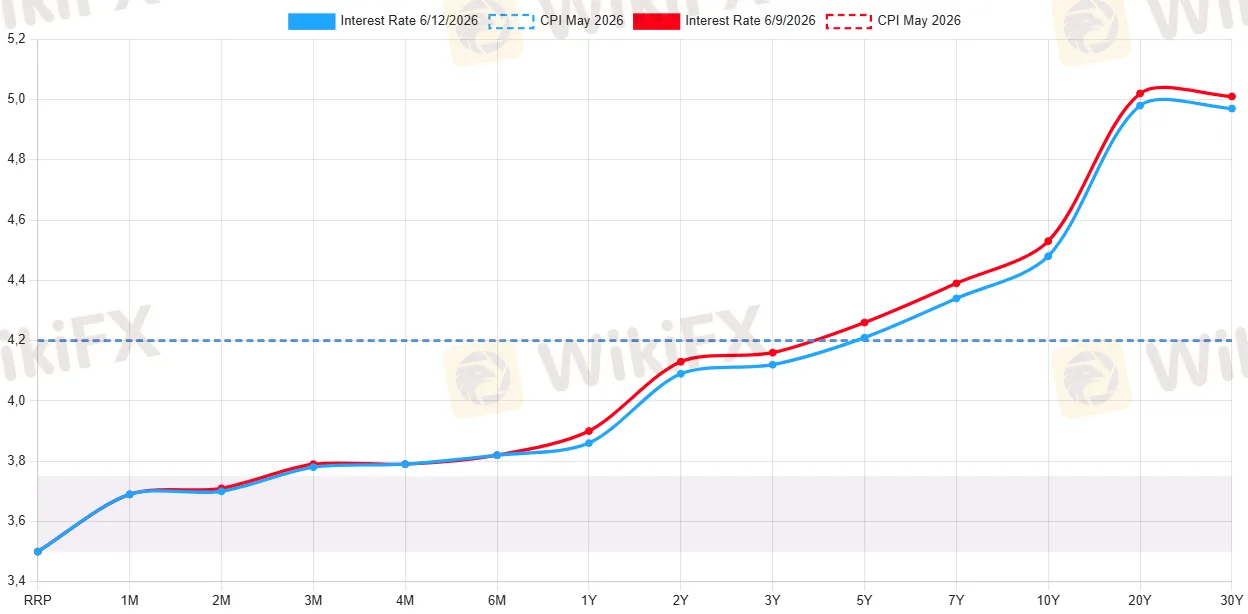

Dữ liệu cho thấy lãi suất trái phiếu kho bạc 2 năm vọt lên 4,17% từ mức 4,05% chỉ một ngày trước, tức tăng 12 điểm cơ bản trong 24 giờ. Lãi suất 10 năm cũng tăng 8 điểm cơ bản lên 4,55%, và đặc biệt là lãi suất 30 năm vượt ngưỡng tâm lý 5%, đứng ở mức 5,01%, mức cao nhất trong nhiều tháng.

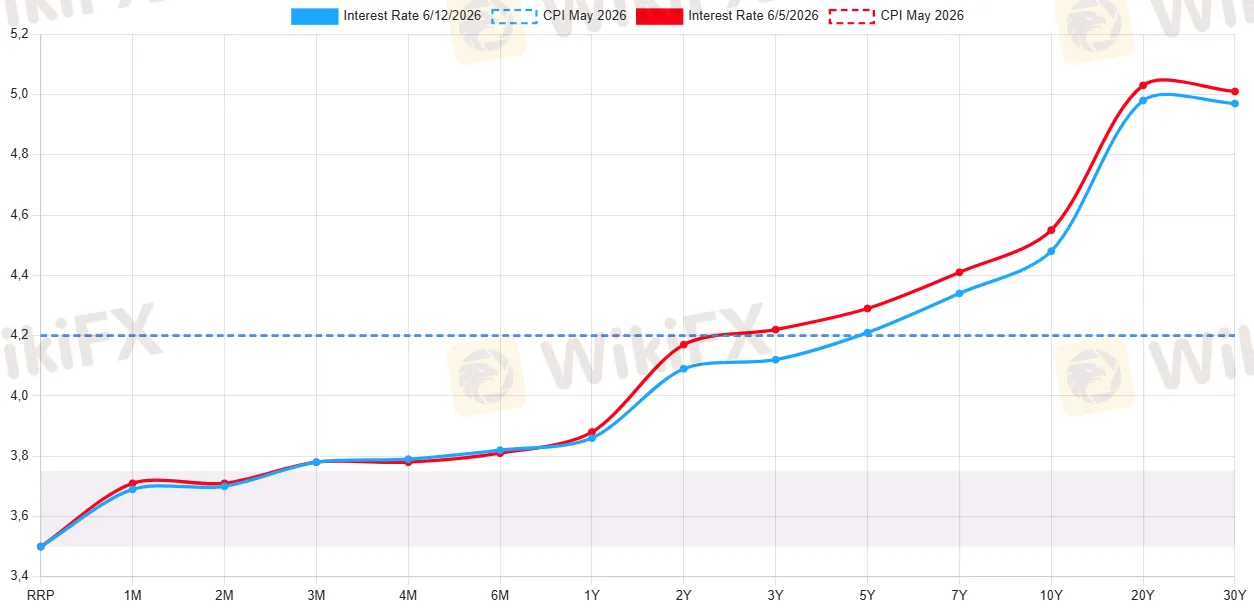

Nguồn: US Treasuries Yield Curve

Đây là điển hình của một “bear flattener”: lãi suất ngắn hạn tăng nhanh hơn lãi suất dài hạn, khiến đường cong lãi suất bằng phẳng lại. Spread 2-10 năm thu hẹp từ 42 điểm cơ bản xuống còn 38 điểm cơ bản sau NFP.

Bear flattener không phải là tín hiệu trung tính, nó thường xuất hiện khi thị trường tin rằng ngân hàng trung ương sẽ thắt chặt tiền tệ trong ngắn hạn nhưng đồng thời lo ngại rằng kinh tế sẽ không chịu được mức lãi suất cao đó về dài hạn, tức đây là tín hiệu sớm của sự không chắc chắn về tăng trưởng.

Hệ quả lan rộng ngay lập tức:

EUR/USD lao dốc từ 1,1611 xuống 1,1523, mất 88 pips trong một phiên; GBP/USD giảm 93 pips; AUD/USD mất 95 pips, từ 0,7133 về 0,7038; chỉ số VIX nhảy lên 21,51, một ngưỡng phản ánh lo ngại thực sự chứ không chỉ là sự biến động kỹ thuật; Bitcoin sụt từ 63.814 xuống 61.043 đô-la, giảm 4,4% trong một ngày; S&P 500 lao dốc mạnh trong phiên ngày 05/06, một cú giảm mà nhiều phân tích sau này gọi là “mini-crash” thứ Sáu đầu tháng 6.

Đến thứ Hai 09/06, thị trường bắt đầu phục hồi: S&P 500 nhích lên 0,3% lên 7.405,73 điểm, VIX rút xuống còn 18,92 sau khi một số tín hiệu hạ nhiệt từ khu vực Trung Đông xuất hiện.

Và đó chính là bối cảnh mà dữ liệu COT được ghi nhận, vào ngày cuối cùng của một tuần hỗn loạn vừa được dập tắt một phần, nhưng chưa được giải quyết hoàn toàn.

Đường cong lãi suất lúc 09/06 cho thấy điều gì?

Để phân tích COT có chiều sâu, không thể bỏ qua toàn cảnh đường cong lãi suất tại thời điểm dữ liệu được ghi nhận. Theo dữ liệu vào ngày 09/06/2026:

Lãi suất 3 tháng: 3,79%. Lãi suất 6 tháng: 3,82%. Lãi suất 1 năm: 3,90%. Lãi suất 2 năm: 4,13%. Lãi suất 5 năm: 4,26%. Lãi suất 10 năm: 4,53%. Lãi suất 30 năm: 5,01%.

Điều này cho thấy một đường cong dốc lên nhưng không thoải mái. Lãi suất 30 năm vượt 5% là một ngưỡng tâm lý quan trọng, vì nó ảnh hưởng trực tiếp đến chi phí thế chấp nhà và chi phí tài trợ nợ dài hạn của chính phủ Mỹ. Với mức nợ công Mỹ đang ở các mức kỷ lục, mỗi điểm cơ bản tăng thêm trong lãi suất 30 năm đồng nghĩa với hàng tỷ đô-la chi phí lãi suất bổ sung mỗi năm.

Nhưng điều quan trọng hơn là những gì xảy ra sau đó. Đến ngày 12/06, tức khi COT được công bố, lãi suất 2 năm đã giảm nhẹ về 4,09% và 10 năm về 4,48%. Thị trường trái phiếu bắt đầu “digest” NFP và hạ nhiệt. Đây là điểm mấu chốt để hiểu tại sao dữ liệu COT có những nghịch lý mà chúng ta sẽ phân tích ở phần sau.

Thị trường Forex: Cuộc định vị lại toàn diện sau cú sốc NFP

EUR/USD: Leveraged Funds đảo chiều hoàn toàn trong bảy ngày

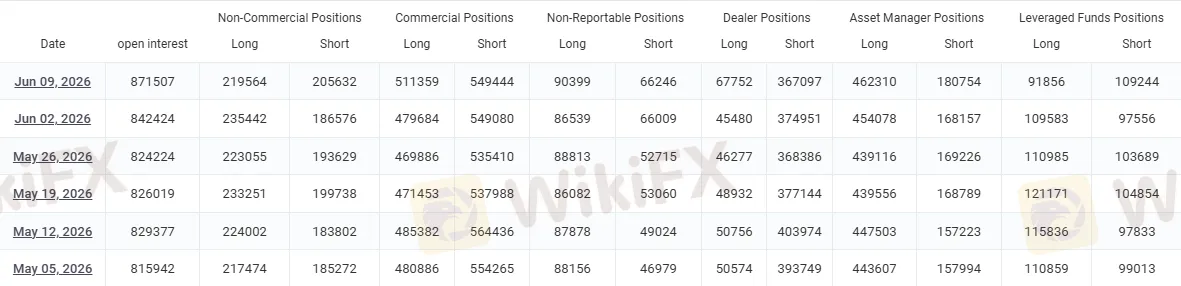

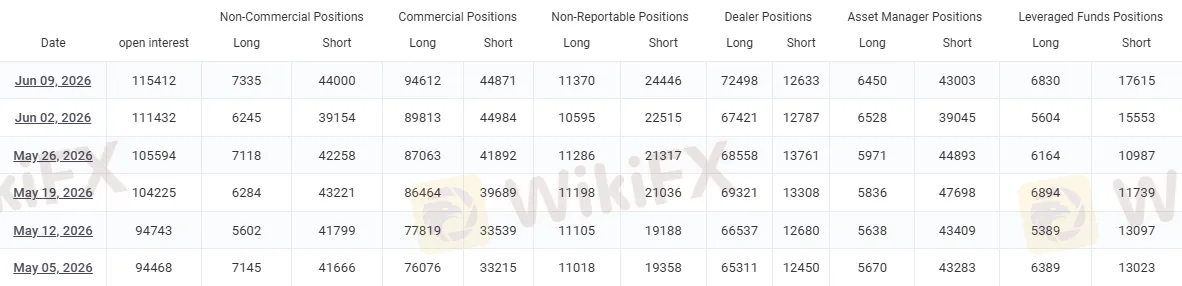

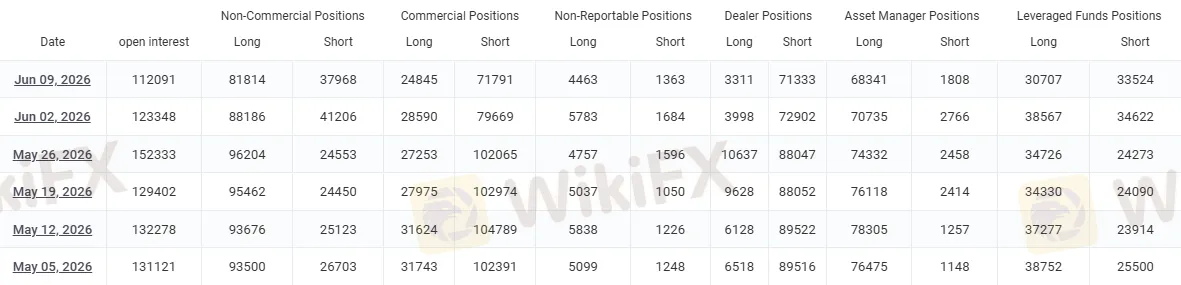

EUR/USD là thị trường phản ánh rõ nhất cú sốc tuần này với tổng open interest khổng lồ đạt 871.507 hợp đồng (tăng 29.083 trong tuần), thị trường EUR thực sự là “sàn đấu” của hai phe với quan điểm hoàn toàn trái ngược.

Asset Managers, nhóm bao gồm quỹ hưu trí, công ty bảo hiểm và các tổ chức đầu tư dài hạn, duy trì vị thế long EUR khổng lồ với net long xấp xỉ +281.556 hợp đồng, cụ thể là 462.310 long so với 180.754 short.

Đây là vị thế cấu trúc thể hiện niềm tin dài hạn vào euro, được xây dựng trong bối cảnh kinh tế eurozone dần phục hồi và kỳ vọng đường lãi suất của ECB còn dư địa so với Fed.

Tuy nhiên, Leveraged Funds, tức hedge funds và các managed futures, lại hành động hoàn toàn ngược lại.

Trong tuần này, họ thanh lý 17.727 hợp đồng long EUR và đồng thời mở thêm 11.688 hợp đồng short EUR, tạo ra một cú swing vị thế ròng xấp xỉ 29.415 hợp đồng. Kết quả là nhóm leveraged funds đảo hoàn toàn từ net long khoảng +12.027 hợp đồng sang net short -17.388 hợp đồng chỉ trong một tuần.

Để hiểu ý nghĩa thực sự của điều này, WikiFX sẽ giải thích như sau:

Leveraged funds là “hot money”, nhóm phản ứng rất nhanh với dữ liệu vĩ mô ngắn hạn. NFP mạnh đồng nghĩa USD mạnh trong ngắn hạn, khiến EUR trở nên kém hấp dẫn. Nhưng asset managers không thay đổi, vì niềm tin dài hạn của họ vào EUR không bị lay chuyển bởi một dữ liệu việc làm tháng. Điều này tạo ra cấu trúc giá đặc trưng: áp lực ngắn hạn từ leveraged funds đè EUR xuống, nhưng lực cầu của real money ở vùng giá thấp hơn sẽ ngăn đà giảm sâu và tiềm ẩn đợt bounce mạnh khi leveraged funds buộc phải cover.

EUR/USD trên thực tế đã chứng minh điều này: sau khi chạm đáy 1,1523 vào ngày 05/06, nó bắt đầu phục hồi về 1,1544 ngày 09/06 và tiếp tục lên 1,1567 ngày 12/06. Leveraged funds “thắng” trong ngắn hạn, nhưng real money đang chuẩn bị cái bẫy squeez.

Table trên thể hiện báo cáo COT của đồng EUR trong các tuần 09/06 trở về trước.

USD/JPY: Ngưỡng 160 và bóng ma của năm 2024

USD/JPY đứng ở 160,349 vào ngày 09/06, gần như không thay đổi so với 160,280 ngày 05/06.

Con số 160 không phải ngẫu nhiên mà đây chính là vùng đã kích hoạt nhiều đợt can thiệp của Bộ Tài chính Nhật Bản (MOF) và Ngân hàng Trung ương Nhật (BOJ) trong năm 2024. Khi đó, mỗi lần USD/JPY chạm 160, BOJ bán USD mua JPY ồ ạt, kéo tỷ giá xuống hàng trăm pips trong vài tiếng đồng hồ.

Bây giờ lịch sử đang lặp lại chính xác cùng một vùng giá, và dữ liệu COT cho thấy tại sao điều này đặc biệt nguy hiểm.

Leveraged Funds đang giữ 91.168 long và 191.012 short JPY, tức net short -99.844 hợp đồng. Trong tuần này, họ tiếp tục mở thêm 14.304 short mới, còn Asset Managers cũng net short -78.076 hợp đồng và thêm 16.357 short trong tuần.

Tổng cộng, các tổ chức đầu cơ đang short JPY ở mức cực kỳ cao, tổng cộng khoảng 178.000 hợp đồng net short.

Nhưng Dealers lại đứng hoàn toàn ngược phía: net long JPY đến +123.546 hợp đồng, và trong tuần này họ mua thêm 20.982 hợp đồng.

Đây là một dấu hiệu cực kỳ đáng chú ý, bởi vì trong lịch sử thị trường FX, khi dealers và leveraged funds đứng ở hai phía đối lập với biên độ lớn như vậy, thường có một “clearing event” mạnh theo hướng dealers dự đoán, vì dealers là người hiểu nhất về luồng lệnh thực tế từ khách hàng tổ chức.

WikiFX lý giải điều này như sau:

Dealers có thể đang nắm thông tin về các khoản repatriation (hồi hương vốn) của các tổ chức Nhật Bản, hoặc đơn giản là họ đang định vị để “sell the fact” khi can thiệp BOJ xảy ra. Dù lý do là gì, với 178.000 hợp đồng short JPY cần phải được unwound khi có trigger, mức độ rủi ro đuôi tại USD/JPY là cực kỳ cao.

Table trên thể hiện báo cáo COT của đồng JPY trong các tuần 09/06 trở về trước.

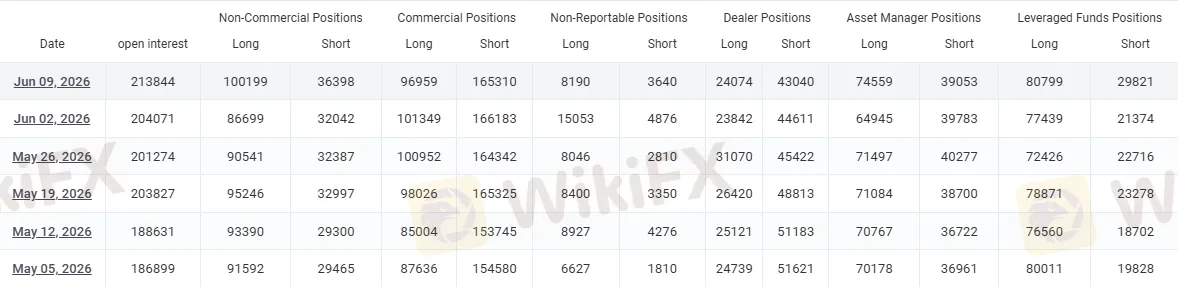

GBP/USD: Nghịch lý phân kỳ giữa hai nhóm tổ chức

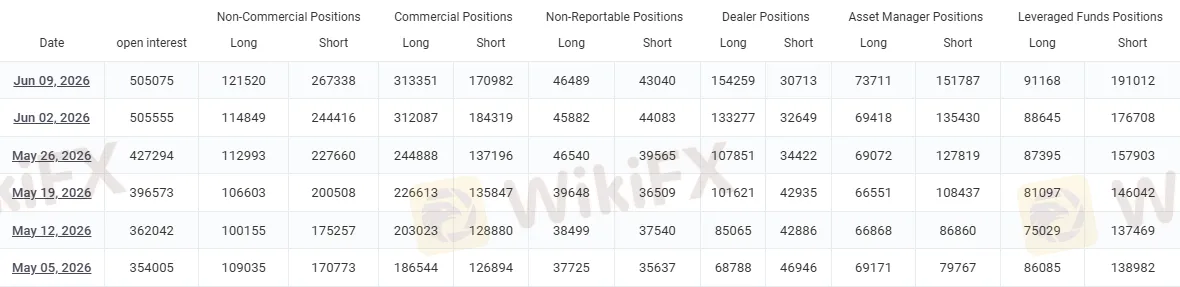

GBP/USD chứng kiến một câu chuyện định vị thú vị.

Asset Managers gần như ở mức short kỷ lục với net short -109.656 hợp đồng, cụ thể là 15.818 long so với 125.474 short. Đây là mức bearish cao nhất trong nhiều tháng từ nhóm real money. Trong khi đó, Leveraged Funds vẫn net long +22.312 hợp đồng, cụ thể là 58.647 long vs 36.335 short, mặc dù đang giảm dần.

GBP/USD thực tế đang giao dịch tại 1,3379 vào ngày 09/06, thấp hơn nhiều so với 1,3465 ngày 02/06.

Sự phân kỳ giữa AMs và LFs tạo ra một cú coiled spring: nếu dữ liệu vĩ mô Anh bất ngờ tích cực, leveraged funds cover long có thể kết hợp với dữ liệu vĩ mô để đẩy GBP lên; nếu dữ liệu tiếp tục xấu, AMs sẽ có lý để tiếp tục bán và kéo LFs vào short.

Table trên thể hiện báo cáo COT của đồng GBP trong các tuần 09/06 trở về trước.

CHF: Cả thị trường bán Franc, nhưng Dealers ngược lại

Franc Thụy Sĩ tiếp tục bị bán ròng: Asset Managers giữ net short -36.553 hợp đồng, Leveraged Funds net short -10.785 hợp đồng. Ngược lại, Dealers net long CHF đến +59.865 hợp đồng.

Đây là pattern “dealers accumulate against consensus”, rất phổ biến trong các tài sản safe-haven khi thị trường đang ở trạng thái risk-on. Khi risk sentiment đảo chiều, lực tăng từ CHF có thể rất mạnh và nhanh.

Table trên thể hiện báo cáo COT của đồng CHF trong các tuần 09/06 trở về trước.

AUD/USD: Từ đỉnh 9 năm xuống đáy kỹ thuật

Câu chuyện AUD là điển hình của cái mà trong phân tích quant gọi là “momentum exhaustion” kết hợp với “macro regime change”.

Trong suốt tháng 4-5/2026, leveraged funds đã đẩy AUD longs lên mức cao nhất 9 năm, phần lớn vì hai lý do: giá dầu và hàng hóa tăng do căng thẳng Trung Đông, và kỳ vọng RBA có thể hawkish hơn so với Fed.

Tuy nhiên, đến tuần kết thúc ngày 09/06, cơn sóng đó bắt đầu đổ vỡ.

Leveraged Funds vẫn net long +42.292 hợp đồng AUD, cụ thể là 71.653 long vs 29.361 short, nhưng trong tuần này họ đã giảm 15.209 long và thêm 1.299 short, tức rút ròng 16.508 hợp đồng. Điều này xảy ra đồng thời với AUD/USD thực tế giảm từ 0,7133 (ngày 04/06) xuống 0,7027 (ngày 09/06), một đợt giảm 106 pips trong vòng năm ngày.

Có một yếu tố bổ sung quan trọng mà ít người chú ý: Trung Quốc trong tháng 5/2026 đã nhập khẩu dầu thô ở mức thấp nhất 8 năm, chỉ còn 7,8 triệu thùng/ngày, giảm 29% so với cùng kỳ năm ngoái.

AUD có tương quan cấu trúc mạnh với nhu cầu của Trung Quốc, và dữ liệu nhập khẩu dầu thường là leading indicator cho nhu cầu hàng hóa tổng thể của nước này. Khi Trung Quốc không mua dầu, thường họ cũng đang giảm nhập khẩu quặng sắt và than đá, tức là tâm điểm của xuất khẩu Úc. Đây là lý do bổ sung giải thích tại sao leveraged funds đang giảm long AUD ngay cả khi căng thẳng Trung Đông vẫn còn đó.

Table trên thể hiện báo cáo COT của đồng AUD trong các tuần 09/06 trở về trước.

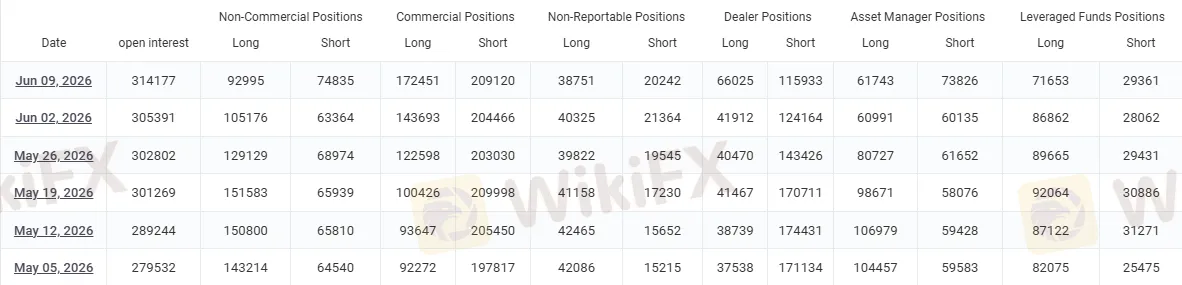

CAD: Bí ẩn 77.904 hợp đồng và cú phân kỳ Dealer-Speculator

Open interest CAD tăng đột biến 77.904 hợp đồng trong một tuần, từ khoảng 305.869 lên 383.773. Đây là một trong những sự kiện OI lớn nhất trong lịch sử gần đây của thị trường CAD futures.

Nhìn vào phân bổ: Dealers net long +130.981 hợp đồng, mua thêm 36.981 trong tuần. Leveraged Funds net short -58.623, thêm 9.313 short mới. Asset Managers net short -73.639.

Câu hỏi đầu tiên: Cái gì tạo ra OI surge lớn như vậy?

Thông thường OI bùng nổ khi có sự kiện trọng đại cần hedging, hoặc khi hai phe cùng vào thị trường với kỳ vọng hoàn toàn khác nhau.

Trong trường hợp CAD, những yếu tố có thể giải thích bao gồm:

(1) Giá dầu tăng mạnh do Iran-Israel (Canada là nước xuất khẩu dầu lớn vào Mỹ, và CAD có tương quan dương với WTI), tạo ra nhu cầu hedge từ các nhà xuất khẩu dầu Canada và các ngân hàng;

(2) Ngân hàng Trung ương Canada (BoC) đang trong giai đoạn cân nhắc chính sách trong bối cảnh Fed bất định;

(3) Quan hệ thương mại Mỹ-Canada đang có những chuyển biến.

Ý nghĩa thứ hai: Khi dealers mua mạnh và speculative funds bán mạnh với biên độ OI rất lớn, theo cơ học thị trường, thường sẽ có “squeeze” theo hướng dealers đặt cược.

Dealers thường có thông tin luồng lệnh tốt hơn speculative funds và hiếm khi “sai” trong dài hạn. Đây là tín hiệu đáng theo dõi chặt cho CAD trong vài tuần tới.

Table trên thể hiện báo cáo COT của đồng CAD trong các tuần 09/06 trở về trước.

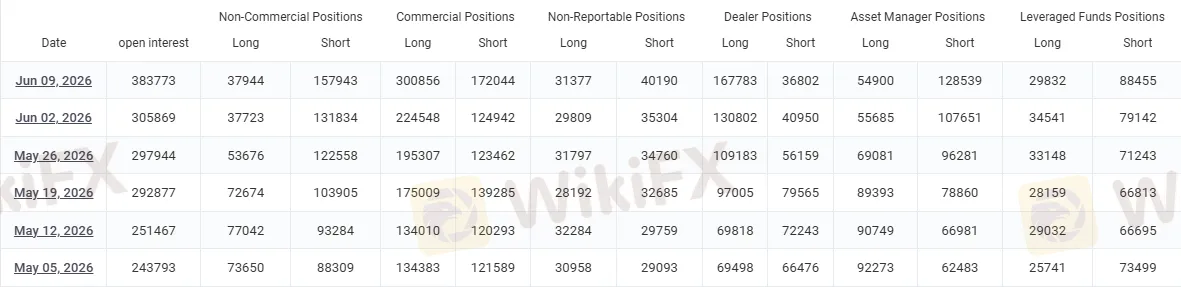

MXN: Cổ phiếu ưa thích của Carry Trade, BRL: Dấu hiệu cảnh báo EM

Peso Mexico (MXN) tiếp tục là “ngọn cờ đầu” của carry trade, với Leveraged Funds net long +50.978 hợp đồng và Asset Managers net long +35.506. Hiếm khi cả hai nhóm tổ chức lớn đều đồng thuận bullish. MXN được hưởng lợi từ lãi suất cao, ổn định tương đối và mức độ phụ thuộc kinh tế (proximity) với Mỹ.

Table trên thể hiện báo cáo COT của đồng MXN trong các tuần 09/06 trở về trước.

Ngược lại, Brazilian Real (BRL) đang là cảnh báo đỏ cho nhóm tiền thị trường mới nổi: Open interest giảm 11.257 hợp đồng (xuống 112.091), Dealers net short -68.022 và leveraged funds cũng net short. Đây là tín hiệu “capital flight” từ EM khi USD mạnh lên sau NFP.

Table trên thể hiện báo cáo COT của đồng BRL trong các tuần 09/06 trở về trước.

Thị trường cổ phiếu: Short Covering mạnh, nhưng đừng nhầm với Bullish thực sự

S&P 500: Khi Crash tạo ra cơ hội

Từ COT, điều nổi bật nhất trong tuần này ở S&P 500 là Leveraged Funds đã bao phủ (cover) khoảng 35.640 hợp đồng short, trong khi chỉ mở thêm 8.179 long mới. Vị thế ròng của họ cải thiện 43.819 hợp đồng chỉ trong một tuần. Đây là short covering rất mạnh.

Nhưng cần đọc đúng bối cảnh, bởi vì Short covering sau một crash không giống như mua mới vì bullish. Khi S&P 500 giảm mạnh vào ngày 05/06, khiến VIX từ ~14-16 vọt lên 21,51, các quỹ đang short S&P bị squeeze về mặt margin, buộc phải đóng short để bảo toàn vốn. Đây là “forced buying” do volatility, không phải conviction về outlook tốt hơn.

Theo dữ liệu từ currentlogic ngày 09/06, GEX (Gamma Exposure) là âm 182.054, tức dealers đang short gamma. Khi GEX âm, dealer phải bán thêm khi thị trường giảm và mua thêm khi tăng để hedge delta, điều này khuếch đại các move thay vì làm dịu chúng. Đây là lý do tại sao S&P 500 có thể giao dịch trong biên độ 4 lần mức trung bình vào ngày 09/06.

Tuy nhiên, không nên đọc short covering hoàn toàn tiêu cực. Bởi vì một phần của chúng cũng phản ánh tư duy của các quỹ: NFP mạnh cho thấy kinh tế vẫn ổn và earnings cơ bản tốt. Nếu Fed không thực sự hike, chú ý thì đây là một chữ “nếu” siêu to nhé, thì S&P 500 ở mức 7.400 vẫn có thể hấp dẫn.

Nasdaq: Cơn đau của AI trade

Nasdaq 100 (QQQ) có câu chuyện phức tạp hơn. Đợt bán tháo ngày 05/06 được mô tả là “AI-driven selloff” theo Saxo Markets, tức là trọng tâm bán ra là các cổ phiếu AI/tech.

Trong COT, Leveraged Funds cover khoảng 18.084 hợp đồng NQ short. Nhưng cũng theo currentlogic, chính AAPL giảm 3,64% và MSFT giảm 2,02% mới là nguyên nhân chính kéo index xuống, không phải NVDA - chỉ giảm 0,22%.

Điều này quan trọng về mặt phân tích: cuộc bán tháo là megacap-weight drag, không phải semiconductor sell-through. NVDA cầm cự tốt hơn gợi ý rằng AI demand story vẫn được giữ, nhưng định giá của AAPL và MSFT đang bị thách thức bởi lãi suất cao hơn (discount rate cao hơn = DCF thấp hơn).

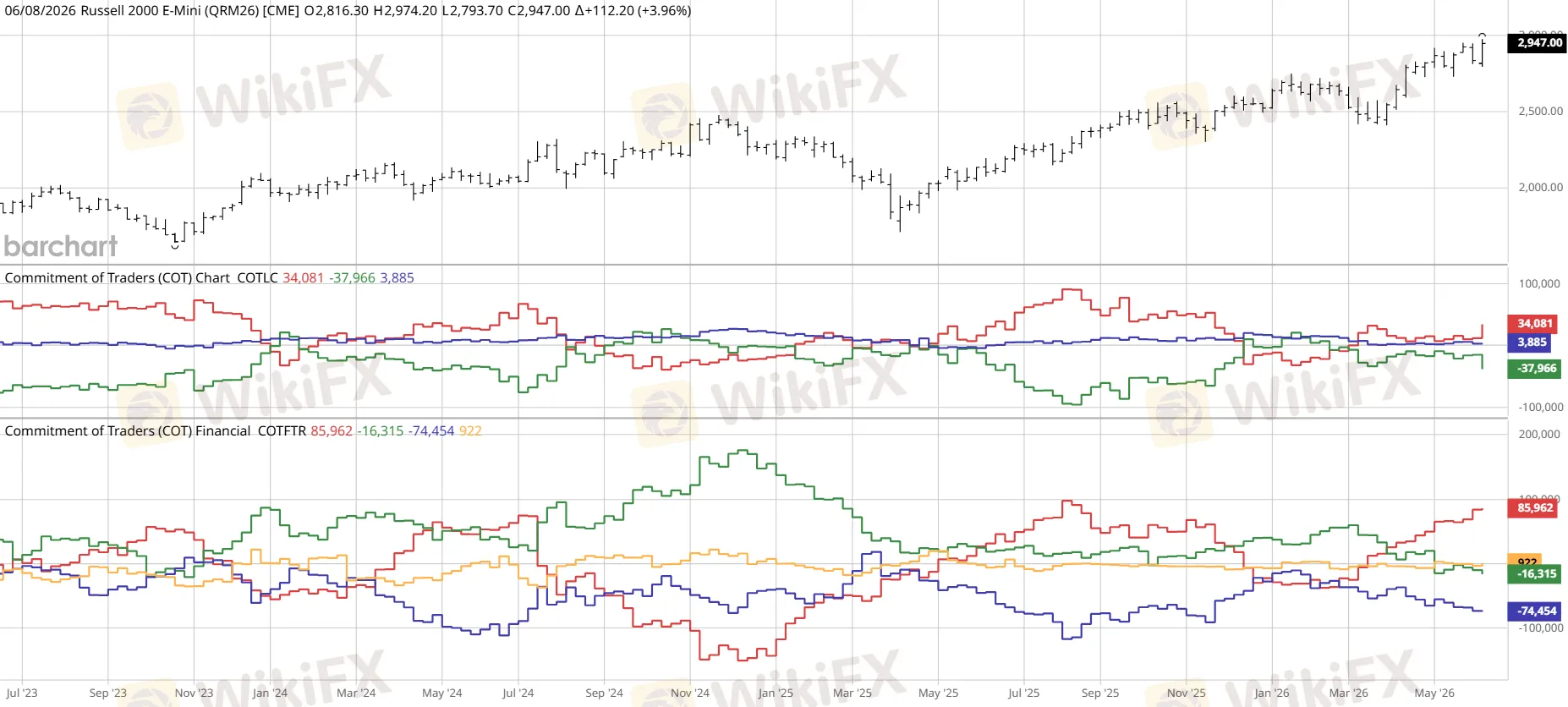

Russell 2000 vs S&P 500: Tín hiệu Breadth nguy hiểm

Russell 2000 (RTY) tiếp tục bị các leveraged funds net short -74.454 hợp đồng, và không có short covering đáng kể trong tuần. Đây là tín hiệu warning quan trọng về độ rộng thị trường (market breadth).

Khi S&P 500 phục hồi nhưng Russell 2000 không (hoặc phục hồi yếu hơn rất nhiều), điều này cho thấy đây là rally của “quality”, không phải “risk-on” thực sự. Cổ phiếu nhỏ (small caps) nhạy cảm hơn với lãi suất vay thực tế vì phụ thuộc nhiều vào tín dụng ngắn hạn. Khi thị trường lo ngại Fed sẽ hike, small caps là nhóm đầu tiên bị bán.

Sự phân kỳ S&P 500 (large cap) tốt và Russell 2000 (small cap) xấu là một trong những tín hiệu cảnh báo về sức khỏe thực sự của nền kinh tế mà bề mặt headline không nói lên được.

Chart trên thể hiện báo cáo COT của Russell 2000 trong các tuần 09/06 trở về trước.

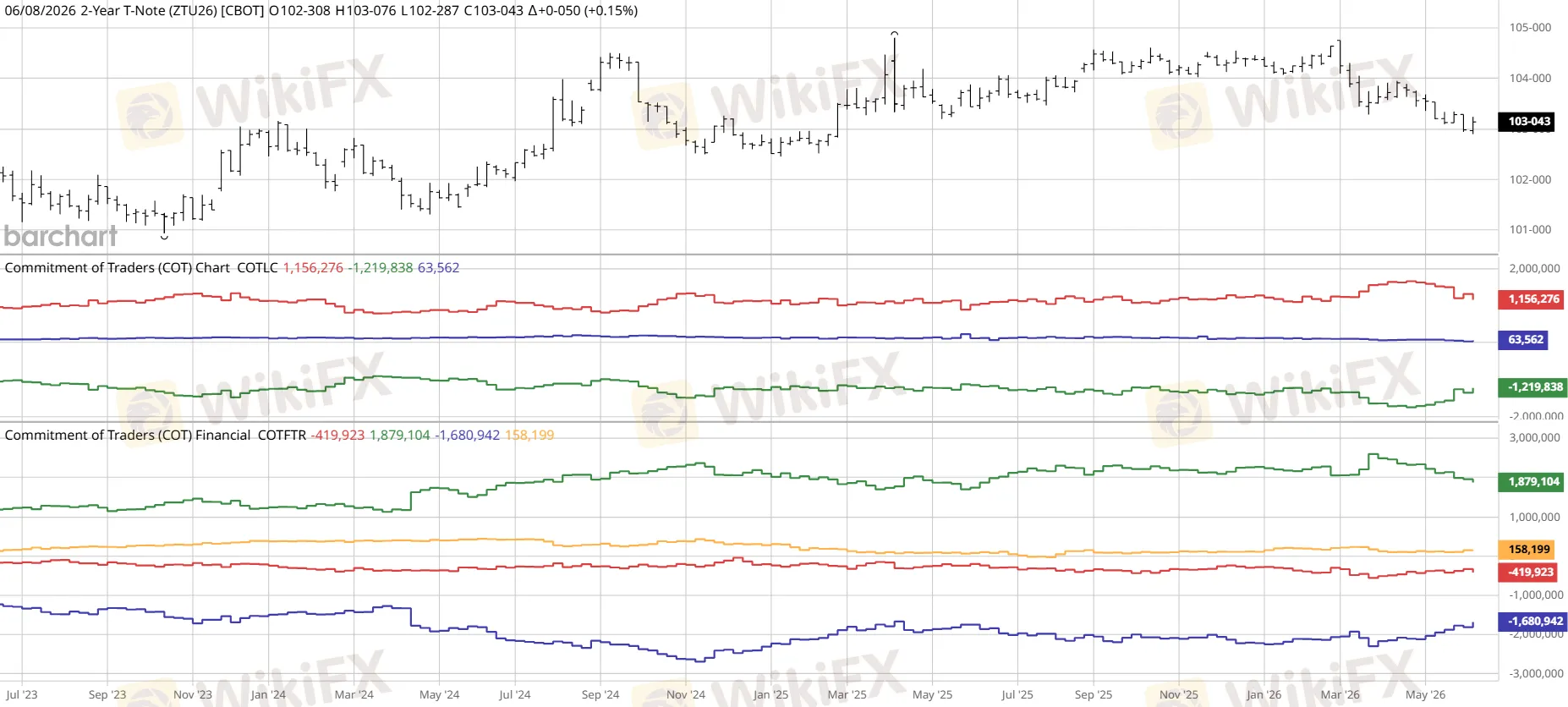

Thị trường trái phiếu: Giải mã nghịch lý 132.000 hợp đồng

Trong bối cảnh NFP mạnh và thị trường định giá khả năng Fed tăng lãi suất, logic thông thường là: bán thêm trái phiếu ngắn hạn vì giá trái phiếu giảm khi lãi suất tăng. Tuy nhiên, COT lại cho thấy điều hoàn toàn ngược lại.

Đối với UST 2-Year Note, Leveraged Funds đã đóng 134.858 hợp đồng short chỉ trong một tuần, trong khi chỉ giảm nhẹ 2.789 long. Vị thế ròng cải thiện 132.069 hợp đồng. Đây là short covering chấn động nhất trong nhiều tháng.

Chart trên thể hiện báo cáo COT của UST 2-Year Note trong các tuần 09/06 trở về trước.

Có ba cách lý giải khác nhau, và điều thú vị là chúng không loại trừ lẫn nhau.

Lý giải thứ nhất: Đây là “forced covering” sau crash. Khi S&P 500 lao dốc ngày 05/06, các quỹ long equities thường hedge bằng cách short trái phiếu, vì thường yield và equity có tương quan âm. Khi crash, những quỹ này cần cover bond shorts để giảm overall risk. Đây là trường hợp cơ học thuần túy.

Lý giải thứ hai: Một số leveraged funds đang đặt cược rằng NFP mạnh sẽ không dẫn đến chu kỳ hike bền vững, mà thay vào đó, nếu Fed hike một lần rồi dừng, và kinh tế hạ nhiệt sau đó, 2Y yield sẽ đảo chiều giảm mạnh.

Đây là trade “buy 2Y để đón Fed policy mistake.”

Theo dữ liệu, lãi suất 2Y thực tế đã bắt đầu giảm từ 4,17% (ngày 05/06) xuống 4,13% (ngày 09/06) và tiếp tục về 4,09% ngày 12/06, tức là đang xác nhận chiều hướng mà leveraged funds đang đặt cược.

Lý giải thứ ba: Đây là rotation từ short 2Y sang short 30Y. Nếu Fed sẽ hike ở đầu ngắn nhưng thị trường lo ngại fiscal dominance ở đầu dài, trade hợp lý là cover short 2Y (mua 2Y) nhưng giữ short 30Y. Spread 2Y vs 30Y sẽ rộng ra nếu kịch bản này đúng, chỉ số này hiện ở 88 điểm cơ bản.

Điều mà không phân tích bề mặt nào nói được: sự kiện 132.000 hợp đồng short 2Y được cover trong một tuần không phải là tiếng ồn.

Đó là tín hiệu rằng ít nhất một bộ phận smart money đang “đi ngược” với narrative tăng lãi suất.

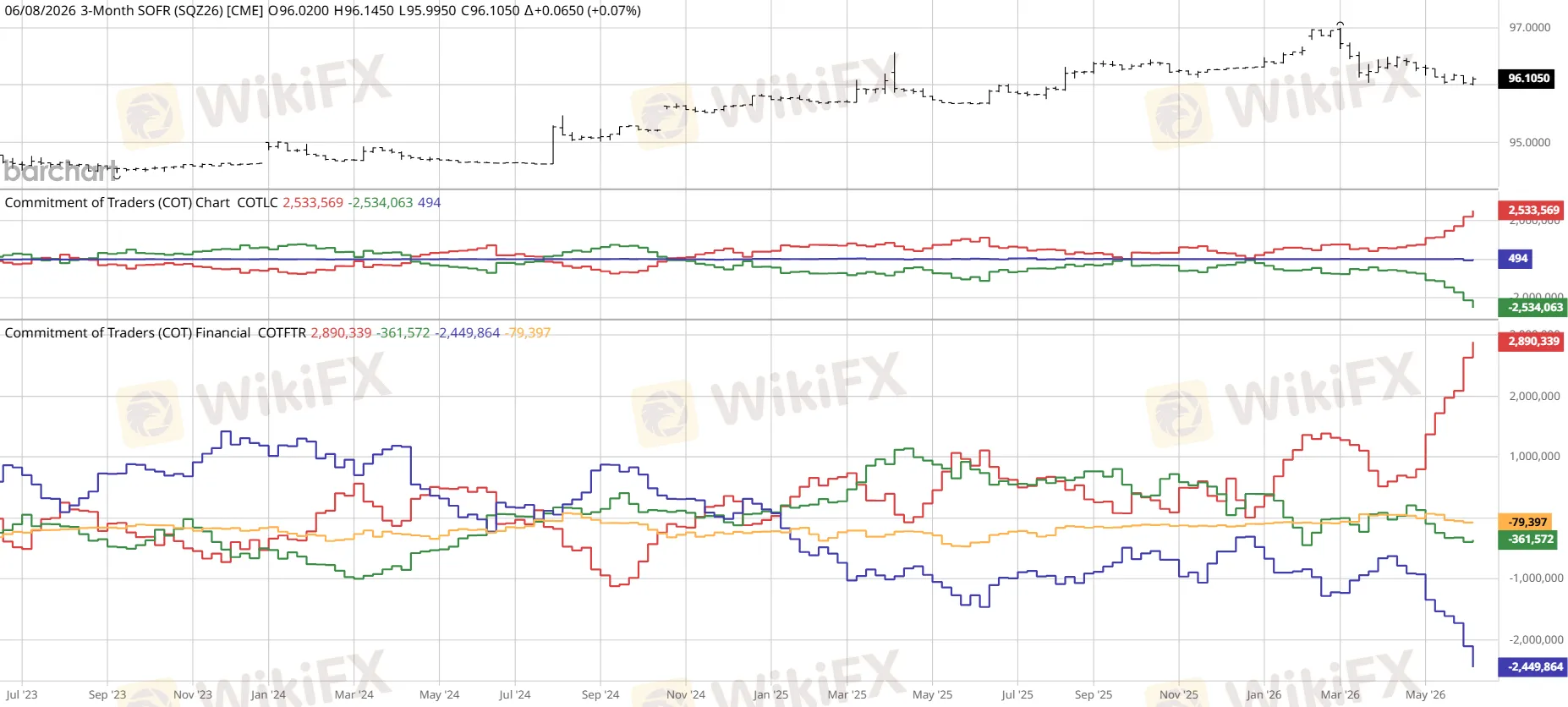

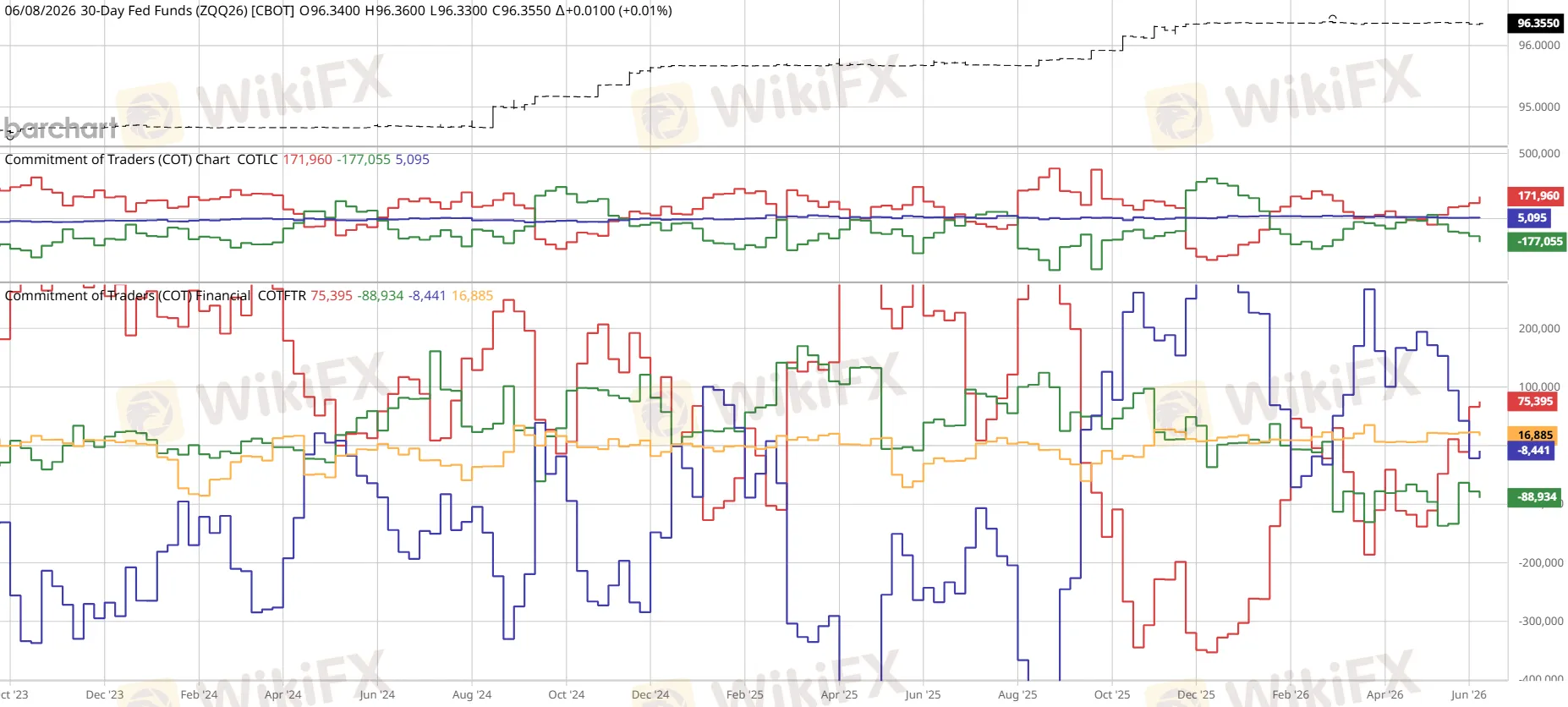

Cấu trúc SOFR và Fed Funds: Chiến trường thực sự về lãi suất

Thị trường SOFR 3M có open interest khổng lồ: 13.768.386 hợp đồng, tăng 269.369 trong tuần. Dealers đang giữ net long SOFR +2.890.339, còn Leveraged Funds net short -2.449.864. Khi dealers long SOFR, đó là dấu hiệu họ đang đặt cược lãi suất SOFR sẽ không tăng mạnh; khi leveraged funds short SOFR, họ đang cược lãi suất sẽ tăng. Đây là cuộc chiến trực tiếp về kỳ vọng Fed.

Chart trên thể hiện báo cáo COT của SOFR 3M trong các tuần 09/06 trở về trước.

Trong khi đó, Fed Funds futures OI tăng vọt 98.355 lên 1.799.526, một trong những mức tăng OI hàng tuần lớn nhất. Điều này cho thấy lượng tiền rất lớn đang đổ vào để định vị cho kỳ vọng lãi suất, nhất quán với bối cảnh NFP mạnh gây ra sự tái định giá lớn về policy path.

Chart trên thể hiện báo cáo COT của Fed Funds futures trong các tuần 09/06 trở về trước.

Vàng và kim loại quý: Khi 5.600 USD chỉ còn là ký ức

Vàng đối mặt với “Bộ ba bất khả thi” của thị trường 2026

Theo dữ liệu, giá vàng spot vào ngày 12/06/2026 đứng ở 4.217 USD/oz. Đây là con số đáng phải dừng lại và đặt trong bối cảnh: đỉnh cao nhất mọi thời đại của vàng vào tháng 01/2026 là khoảng 5.600 đô-la.

Như vậy, tính đến ngày công bố COT, vàng đã giảm hơn 24% từ đỉnh, xóa sạch toàn bộ mức tăng trong năm.

Sau khi CPI tháng 5 công bố ngày 10/06, vàng tiếp tục giảm xuống vùng 4.023-4.100 đô-la, mức thấp nhất kể từ tháng 11/2025.

Tại sao vàng lại thất bại trong môi trường vừa có lạm phát cao vừa có căng thẳng địa chính trị?

Câu trả lời nằm ở một khái niệm tài chính nền tảng: “chi phí cơ hội” (opportunity cost).

Khi lãi suất 2 năm ở mức 4,13% và 10 năm ở mức 4,53%, nhà đầu tư có thể nhận về 4,13-4,53% mỗi năm mà gần như không có rủi ro bằng cách nắm giữ trái phiếu kho bạc Mỹ. Vàng, ngược lại, không trả lãi suất, không trả cổ tức. Chi phí của việc giữ vàng thay vì trái phiếu là 4,13-4,53%/năm, và đây là mức chi phí cơ hội cao nhất trong nhiều năm.

Thêm vào đó, một đô-la Mỹ mạnh hơn làm tăng chi phí mua vàng cho người mua nước ngoài, giảm nhu cầu toàn cầu. Nhà phân tích cao cấp Fiona Cincotta của StoneX nhận định rằng “kim loại quý đang gặp khó khăn khi hưởng lợi từ nhu cầu trú ẩn an toàn” ngay cả khi địa chính trị leo thang.

Từ COT, dữ liệu chính xác là Managed Money giữ net long 105.863 hợp đồng vàng, cụ thể là 126.280 long vs 20.417 short, nhưng trong tuần này đã giảm 3.087 long và thêm 3.229 short (net giảm 6.316).

Table trên thể hiện báo cáo COT của Vàng trong các tuần 09/06 trở về trước.

Đây là tốc độ giảm chậm, không phải “bán tháo hoảng loạn”, nhưng nhất quán với một quá trình xói mòn vị thế kéo dài.

Điểm cần chú ý nhất trong dữ liệu vàng là vị thế của Swap Dealers: net short khổng lồ đến -181.736 hợp đồng, cụ thể là 28.443 long vs 210.179 short.

Đây là vị thế mà nhiều người đọc nhầm, và lý do là vì:

Swap Dealers trong thị trường vàng thường là các ngân hàng lớn đóng vai trò đối tác trong các giao dịch OTC với tổ chức lớn (ngân hàng trung ương, sovereign wealth funds). Khi một ngân hàng trung ương mua vàng OTC (không công khai), ngân hàng dealer bán vàng cho họ và sau đó hedge bằng cách short vàng trên sàn COMEX. Vị thế short dealer khổng lồ này do đó KHÔNG nhất thiết là bearish, mà còn có thể phản ánh mức độ nhu cầu mua vàng OTC từ phía institutional/sovereign rất lớn đang được hedge âm thầm.

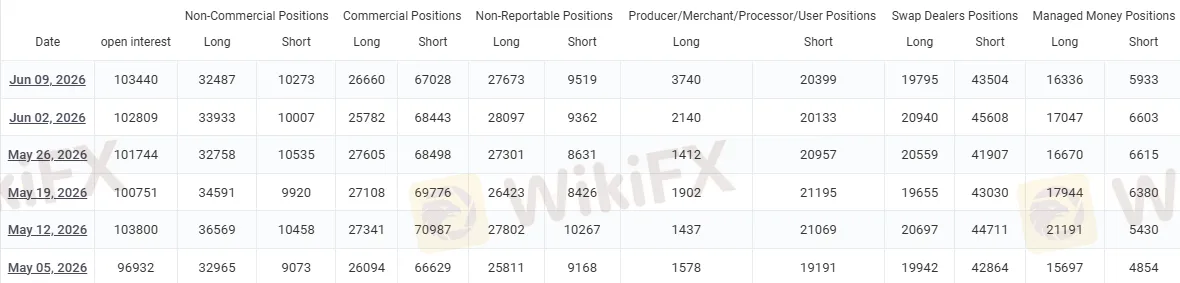

Bạc: Sự ổn định mong manh

Open interest bạc là 103.440 hợp đồng, Managed Money net long +10.403. Trong tuần, gần như không có thay đổi lớn (giảm 711 long và giảm 670 short). Bạc ở vùng ổn định nhưng không phải bullish conviction.

Bạc có đặc thù kép là vừa kim loại quý (bị ảnh hưởng tiêu cực như vàng khi lãi suất tăng) vừa là kim loại công nghiệp (hưởng lợi từ năng lượng mặt trời, xe điện). Trong môi trường hiện tại, hai lực này đang cân nhau.

Table trên thể hiện báo cáo COT của Bạc trong các tuần 09/06 trở về trước.

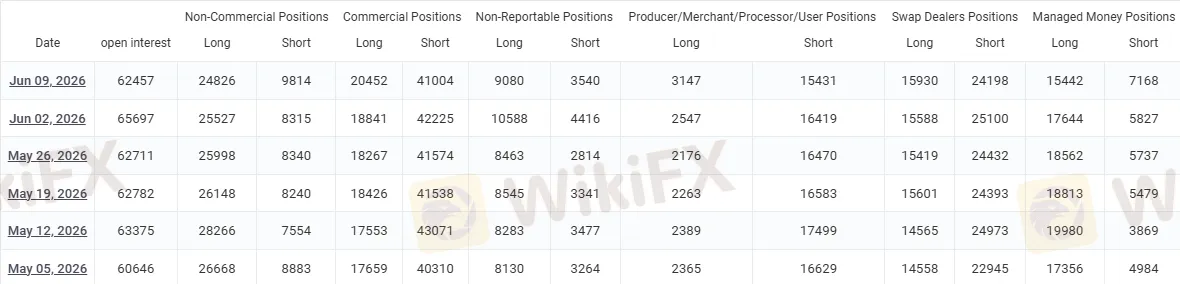

Bạch kim giảm, Palladium bearish: Xe điện đang thắng

Bạch kim (platinum), với OI 62.457, thấy Managed Money giảm net long từ ~11.817 xuống ~8.274 hợp đồng, giảm 3.543 trong tuần.

Table trên thể hiện báo cáo COT của Platinum trong các tuần 09/06 trở về trước.

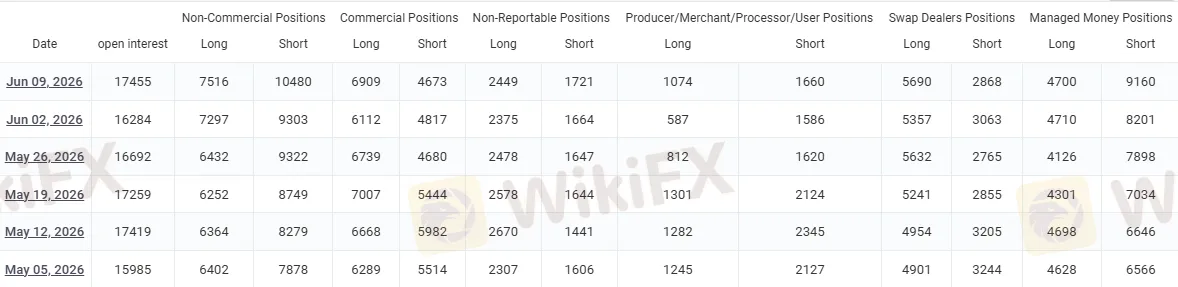

Palladium, có OI 17.455, thậm chí đang net short -4.460 từ Managed Money, và trong tuần họ thêm 959 short mới.

Table trên thể hiện báo cáo COT của Palladium trong các tuần 09/06 trở về trước.

Palladium, vốn được dùng chủ yếu trong catalytic converter của xe xăng, đang chịu áp lực cấu trúc dài hạn từ quá trình chuyển đổi sang xe điện. Đây không phải tín hiệu ngắn hạn mà là tín hiệu của suy giảm dài hạn (secular decline).

Năng lượng: Dầu và nghịch lý của rủi ro địa chính trị

Khi $89 WTI không phải là “Geopolitical Rally” thực sự

Theo dữ liệu từ angle360times và currentlogic, WTI giao dịch quanh vùng 88-90 đô-la/thùng vào ngày 09/06, sau khi đã tăng mạnh trong tuần trước do căng thẳng Iran-Israel. Nhưng ngay trong ngày 09/06, dầu đảo chiều giảm khoảng 2% khi tín hiệu hạ nhiệt địa chính trị xuất hiện.

Trong khi giá spot tăng, vị thế đầu cơ thuần (non-commercial net) trong WTI lại giảm từ khoảng 161.000 xuống 155.900 hợp đồng. Đây là nghịch lý quan trọng: giá tăng mà speculative longs lại giảm.

WikiFX giải thích như sau: Khi giá tăng do tin tức địa chính trị nhưng speculative longs không tăng theo, điều này cho thấy “thị trường không tin vào tính bền vững của cú tăng.” Các quỹ thận trọng đang chốt lời từ vị thế long trước đó thay vì tăng long. Thị trường đang “sell the geopolitical premium” thay vì mua thêm.

Yếu tố bổ sung quan trọng từ Saxo: 2027 forward contract của Brent giao dịch quanh 80 đô-la/thùng, của WTI quanh 75,5 đô-la/thùng. Điều này cho thấy thị trường kỳ hạn “không tin” giá dầu hiện tại sẽ duy trì. Forward curve này là bearish signal cho dầu trong trung hạn.

Table trên thể hiện báo cáo COT của WTI trong các tuần 09/06 trở về trước.

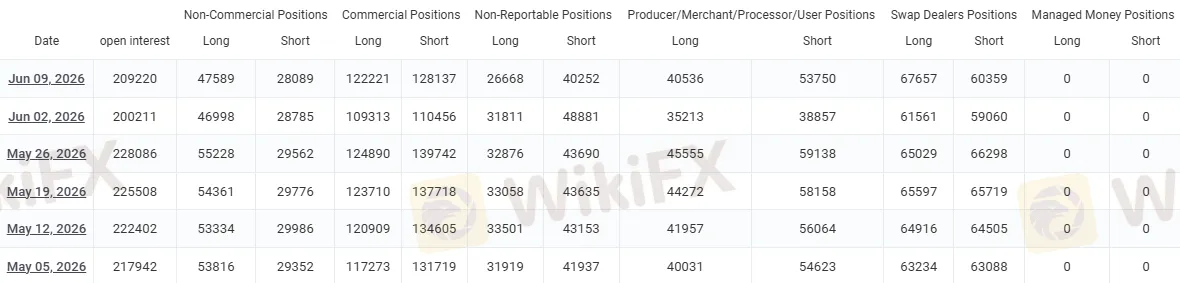

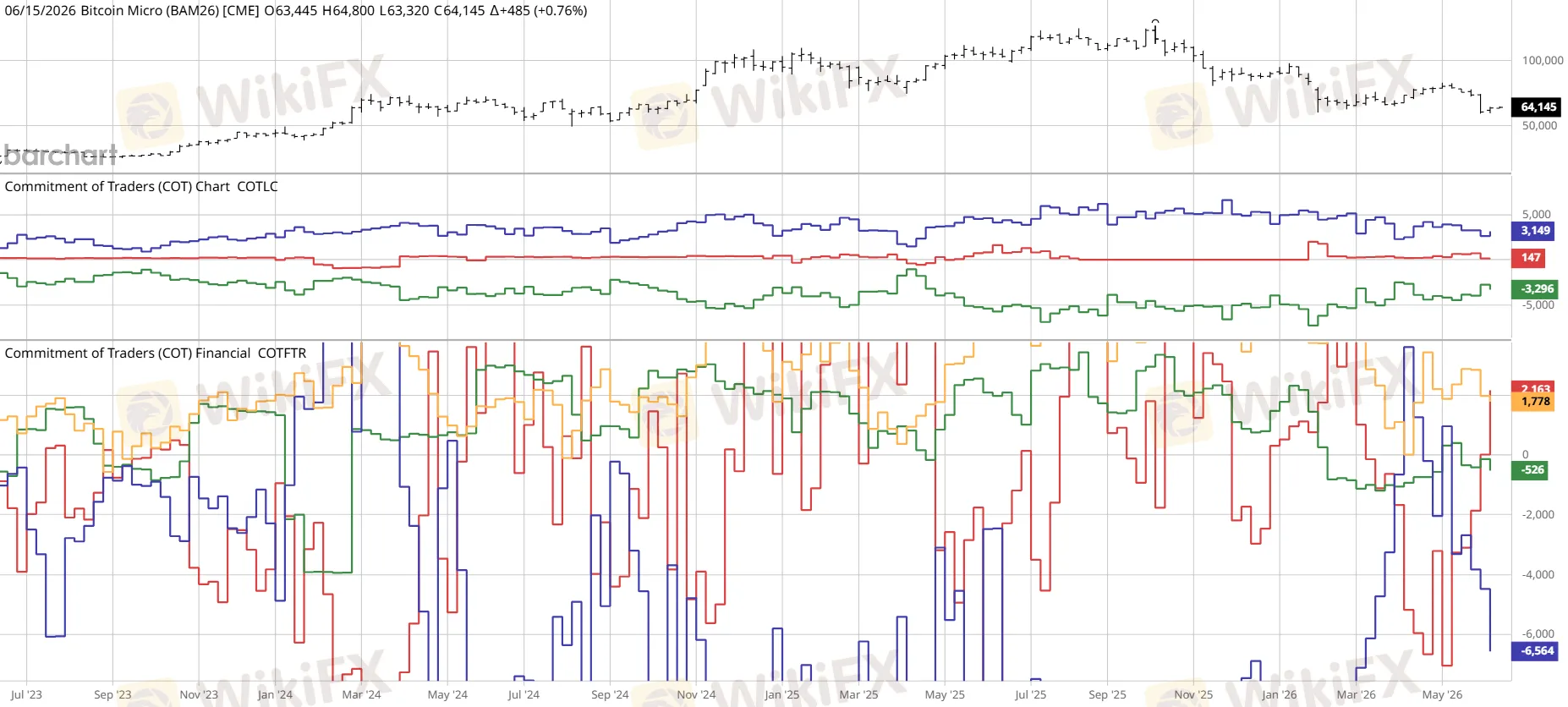

Tiền điện tử: Bitcoin và tín hiệu từ Crypto COT

Bitcoin đã mất 21% trong 15 ngày

Dữ liệu từ CoinDesk cho thấy Bitcoin đã giảm từ khoảng 77.000 đô-la vào ngày 26/05/2026 xuống 61.043 đô-la vào ngày 05/06, tức mất khoảng 21% chỉ trong 10 ngày. Đến ngày 09/06, BTC ở mức 61.694 đô-la, gần như chưa phục hồi. ETH hiện tại (ngày 14/06) chỉ ở 1.654 đô-la, một mức giá phản ánh underperformance rõ rệt so với BTC.

Trong COT, các perp contract crypto trên Coinbase Derivatives (Litecoin, Polkadot, Chainlink, Avalanche, SHIB, Stellar, SUI, Hedera, NEAR) đều cho thấy leveraged funds net short cực đoan. Đây là tín hiệu của risk-off sentiment trong crypto space, nhất quán với bức tranh macro tổng thể.

Từ góc độ vĩ mô, Bitcoin và crypto nói chung đang phản ứng với cùng lực kéo đẩy vàng xuống: chi phí cơ hội cao hơn (lãi suất tăng), USD mạnh, và sentiment risk-off. Sự khác biệt là Bitcoin không có institutional demand từ phía ngân hàng trung ương như vàng, nên không có “Swap Dealer hedge” làm đệm. Bitcoin đang “tự nhiên” hơn trong phản ứng với macro.

Table trên thể hiện báo cáo COT của Bitcoin trong các tuần 09/06 trở về trước.

Nông sản: Ngô bán ồ ạt, bức tranh cung cầu thực phẩm toàn cầu

Theo dữ liệu CFTC tuần 02/06/2026, thị trường nông sản cho thấy áp lực bán từ speculative community. Ngô: Managed Money đang giảm mạnh net long, bán 57.827 hợp đồng long và mở thêm 33.374 short trong tuần, tổng mức bán ròng là 91.201 hợp đồng chỉ trong một tuần. Wheat SRW: Managed Money net short -54.640 hợp đồng.

Điều này có vẻ nghịch lý khi CPI tháng 5 cho thấy giá thực phẩm tăng 3,1% YoY. Nhưng trong commodity trading, speculative funds thường dẫn trước một chu kỳ, không phải theo sau nó. Họ có thể đang định giá cho một mùa vụ tốt hơn dự kiến ở Bắc Mỹ, hoặc đơn giản là đang giảm commodity exposure tổng thể trong bối cảnh USD mạnh (USD mạnh thường làm giảm giá hàng hóa vì commodity được định giá bằng USD).

Bức tranh dòng tiền đa tầng tuần 09/06

Nếu phải kể một câu chuyện từ toàn bộ dữ liệu COT tuần này, câu chuyện đó là về một cuộc tái định vị vừa bắt đầu chứ chưa hoàn thành, trong bối cảnh market đang “digest” NFP nhưng chưa có đáp án rõ ràng cho câu hỏi thực sự: Fed có tăng lãi suất hay không?

Tầng thứ nhất (Hot Money, tức Leveraged Funds): Phản ứng nhanh với NFP. Bán EUR, giảm AUD long, thêm JPY short, cover S&P short (forced), cover 2Y bond short (cũng có thể forced). Đây là lớp dòng tiền nhạy cảm nhất và dễ đảo chiều nhất.

Tầng thứ hai (Real Money, tức Asset Managers): Vẫn giữ long EUR cấu trúc. Vẫn mua trái phiếu dài hạn 10Y và 30Y. Đây là lớp dòng tiền chậm hơn, ít bị ảnh hưởng bởi tin tức ngắn hạn, và thường là “đúng” trong dài hạn.

Tầng thứ ba (Structural Divergence, tức Dealers): Đang tích lũy JPY và CAD ngược chiều với thị trường. Đây là dấu hiệu của “smart money accumulation” trước một cú đảo chiều tiềm năng.

Tầng thứ tư (Inflation và Policy Path): CPI tháng 5 và core CPI nhẹ tạo ra một sự phân tách quan trọng. Lạm phát đang đến từ supply shock của dầu, không phải demand-driven inflation. Kevin Warsh, tân Chủ tịch Fed, dường như đang nhìn qua cái lăng kính đó: “relative price shock” không phải “generalized inflation.” Theo CNBC, sau khi CPI công bố, Fed vẫn dự kiến giữ nguyên lãi suất tại cuộc họp ngày 17/06.

Nếu Fed giữ nguyên ngày 17/06 và Warsh phát tín hiệu ôn hòa hơn, 2Y yield sẽ tiếp tục giảm và USD sẽ yếu trở lại, tạo điều kiện cho EUR và AUD bật lên, và vàng tìm đáy. Ngược lại, nếu Warsh hawkish hơn dự kiến, 2Y yield có thể vọt lên 4,3-4,5%, kéo USD tăng thêm và gây ra thêm sát thương cho vàng, EUR, AUD và thị trường mới nổi.

Câu hỏi thường gặp (FAQ)

COT Report là gì và tại sao các trader chuyên nghiệp phải đọc nó mỗi tuần?

COT (Commitment of Traders) Report là báo cáo tuần do CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Mỹ) công bố mỗi thứ Sáu, tổng hợp vị thế mua/bán của ba nhóm tổ chức lớn trên thị trường futures: asset managers, leveraged funds và dealers. Nó cho thấy “ai đang đặt cược gì” trên thị trường, giúp nhận diện xu hướng dài hạn, điểm đảo chiều và mức độ xếp chồng vị thế (crowded positioning) nguy hiểm.

Tại sao vàng giảm khi lạm phát 4,2% và căng thẳng Trung Đông leo thang?

Vàng bị “double headwind”: lãi suất thực (real rates) tăng khiến chi phí cơ hội của việc giữ vàng rất cao (có thể nhận 4,13-4,53% từ trái phiếu kho bạc rủi ro thấp), và USD mạnh sau NFP làm giảm nhu cầu mua vàng từ các nước ngoài. Lạm phát 4,2% chủ yếu từ năng lượng (+23,5% YoY) không phải là “generalized inflation” mà là supply shock, không hỗ trợ vàng theo cơ chế truyền thống.

Bear flattener là gì và tại sao nó quan trọng trong tuần này?

Bear flattener xảy ra khi lãi suất ngắn hạn (2Y) tăng nhanh hơn lãi suất dài hạn (10Y), làm phẳng đường cong yield. Sau NFP, 2Y tăng 12 bps trong khi 10Y tăng 8 bps, thu hẹp spread 2-10 từ 42 bps xuống 38 bps. Bear flattener thường báo hiệu thị trường sợ Fed sẽ thắt chặt quá mức và có thể gây suy thoái trong dài hạn, một tín hiệu thận trọng về triển vọng tăng trưởng.

Tại sao leveraged funds cover 132.000 hợp đồng short trái phiếu 2Y khi mọi người lo ngại Fed hike?

Đây là câu hỏi quan trọng nhất. Có ba lý giải: (1) Forced covering do crash ngày 05/06 khiến các quỹ cần giảm tổng rủi ro; (2) Đặt cược rằng NFP mạnh không kéo dài và Fed sẽ không hike nhiều lần; (3) Kỳ vọng core CPI (soft) sẽ giúp Fed “skip” việc hike. Thực tế sau đó (2Y yield giảm từ 4,17% về 4,09% trong vài ngày) đã xác nhận một phần lý giải số 2 và 3.

Làm thế nào để kiểm tra uy tín của sàn môi giới forex trước khi giao dịch?

WikiFX là nền tảng tra cứu toàn diện về các sàn môi giới forex, cung cấp thông tin về giấy phép hoạt động, đánh giá từ người dùng thực tế và lịch sử vi phạm. Trong bối cảnh thị trường biến động mạnh như tuần vừa qua, việc chọn sàn có giấy phép uy tín và điều kiện giao dịch rõ ràng là bước bảo vệ quan trọng nhất cho vốn đầu tư.

Lời kết: Chưa phải điểm kết thúc

COT Report tuần 09/06/2026 là bức ảnh chụp giữa chừng của một diễn biến đang xảy ra, không phải điểm kết thúc. Câu chuyện lớn hơn là sự va chạm giữa một nền kinh tế Mỹ mạnh và một quỹ đạo lạm phát được dẫn dắt bởi supply shock từ dầu.

Fed của Kevin Warsh đang đứng trước một bài kiểm tra tín nhiệm khó khăn hơn nhiều so với Volcker hay Bernanke từng đối mặt: không phải kiểm soát lạm phát nhu cầu mà phải giải thích với thị trường rằng họ không cần phải hike để đối phó với supply shock.

Nếu Fed thành công trong việc “giữ” kỳ vọng mà không hike, USD có thể yếu trở lại, EUR và AUD sẽ bounce, và vàng có thể tìm đáy. Nếu không, chu kỳ bán tháo tiếp tục. USD/JPY tại 160 là con số cần xem là ngưỡng nguy hiểm. Và 132.000 hợp đồng 2Y được cover là dấu hiệu rằng một nhóm smart money đang bet vào kịch bản đầu tiên.

Nhà đầu tư và trader quan tâm đến các cặp tiền, hàng hóa hay chỉ số được đề cập có thể tra cứu tình trạng và uy tín của các sàn môi giới tương ứng tại nền tảng WikiFX, đây là bước xác minh cơ bản nhưng không thể bỏ qua trong bất kỳ quyết định giao dịch nào.

Nguồn tham khảo

- CFTC Commitments of Traders Report, Traders in Financial Futures (Futures Only).

- CFTC Commitments of Traders Long Report, Other (Combined).

- Fiona Cincotta, StoneX Senior Market Analyst, “Gold Slumps as Jobs Boom and Rate Hike Bets Expose Its Biggest Weakness.”

- Michael Boutros, StoneX Senior Market Analyst, “Gold Faces a New Reality as Fed Relief Fails to Arrive.”

- StoneX, “Precious Metals Bulls Need More Than Oversold Signals.”

- Saxo Markets, “Market Quick Take - 9 June 2026,”

- Current Logic (Substack), “Stock Market June 9, 2026: Tech Drags, Rotation Holds.”

- Angle360Times, “Brent and WTI Crude Oil Prices June 9, 2026: Oil Slides as Iran-Israel Tensions Ease.”

- Investing.com Analysis, “The Market Dodged the Oil Shock, but the Rate Trap Is Still Set.”

- CNBC / Jeff Cox, “CPI Inflation Report May 2026: Prices Rose 4.2% Annually.”

- U.S. Bureau of Labor Statistics, “Consumer Price Index News Release - 2026 M05 Results.”

- Christopher Barry, Scotiabank Economics, “The Inflation Report that Warsh Was Dreaming About.”

- Mark Vitner, Piedmont Crescent Capital, “May 2026 CPI: An Energy Headline, a Paycheck Problem.”

- TradingKey, “U.S. May CPI Rises to 4.2%, Core Inflation Below Forecast Eases Fed Rate Hike Concerns.”