Nền Tảng Tra Cứu Pháp Lý Sàn Môi Giới Toàn Cầu

WikiFX

Tiếng Việt

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Trái phiếu không còn an toàn, dòng tiền trú ẩn chảy vào vàng

Lời nói đầu:Hôm qua, chúng tôi đã đề cập rằng với các chỉ báo sớm của thị trường lao động, vàng vẫn có triển vọng tăng giá. Hiện nay, thị trường trái phiếu của các nền kinh tế lớn đang phát tín hiệu cảnh báo: lợi

Hôm qua, chúng tôi đã đề cập rằng với các chỉ báo sớm của thị trường lao động, vàng vẫn có triển vọng tăng giá. Hiện nay, thị trường trái phiếu của các nền kinh tế lớn đang phát tín hiệu cảnh báo: lợi suất trái phiếu chính phủ dài hạn tăng vọt, phản ánh lo ngại sâu sắc về tình hình tài chính và tính bền vững của chính sách. Đây chính là động lực chủ chốt khiến dòng vốn chuyển sang vàng.

● Bán tháo đồng loạt tại Mỹ và châu Âu

Châu Âu: Thị trường đang rơi vào “vòng xoáy ác tính”. Do lo ngại thâm hụt tài khóa lớn, bất ổn chính trị (đặc biệt ở Anh và Pháp) cùng áp lực lạm phát kéo dài, nhà đầu tư ồ ạt bán tháo trái phiếu dài hạn. Lợi suất trái phiếu 30 năm của Anh lên mức cao nhất kể từ năm 1998; lợi suất của Đức và Pháp cũng lần lượt chạm đỉnh kể từ 2011 và 2009. Tình trạng “nợ công đẩy lợi suất lên cao, lợi suất cao lại khiến gánh nặng tài khóa nặng hơn” đang đe dọa trực tiếp đến phục hồi kinh tế.

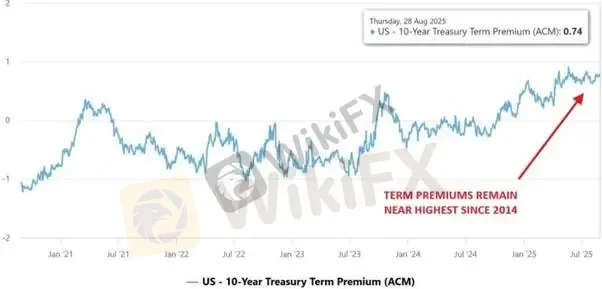

Mỹ: Tình hình cũng nghiêm trọng không kém. Dù thị trường kỳ vọng Fed sẽ hạ lãi suất vì thị trường lao động suy yếu, lợi suất dài hạn vẫn tăng. Lợi suất trái phiếu Kho bạc 30 năm của Mỹ đã quay lại mức 5%, tương đương giai đoạn khủng hoảng tài chính 2008. Trong 5 tuần, Mỹ phát hành hơn 200 tỷ USD trái phiếu, nhưng nhà đầu tư yêu cầu “phần bù kỳ hạn” cao hơn để bù rủi ro lạm phát và thâm hụt tài khóa mất kiểm soát, khiến nhu cầu sụt giảm mạnh.

[Phần bù lợi suất trái phiếu Mỹ kỳ hạn 10 năm – Nguồn: M Square]

● Cảnh báo về sự thất bại của chính sách

Bài học từ Anh: Ngân hàng Anh đã hạ lãi suất 5 lần trong 12 tháng qua vì kinh tế yếu, nhưng thị trường không hề tin tưởng. Ngược lại, lợi suất trái phiếu 30 năm vẫn vọt lên mức cao nhất trong 27 năm do lo ngại thâm hụt và lạm phát. Điều này cho thấy khi uy tín chính phủ bị suy yếu, chính sách tiền tệ truyền thống mất tác dụng. Fed hiện nay cũng đang trên con đường tương tự.

Tín hiệu từ Nhật Bản: Lợi suất trái phiếu 30 năm của Nhật vượt 3,20%, cao gấp hơn 30 lần so với 2019. Đường đi của lợi suất này có tương quan dương rõ rệt với giá vàng, cho thấy thị trường đang định giá rủi ro một cuộc khủng hoảng thâm hụt tài khóa toàn cầu – và vàng trở thành tài sản hưởng lợi lớn nhất.

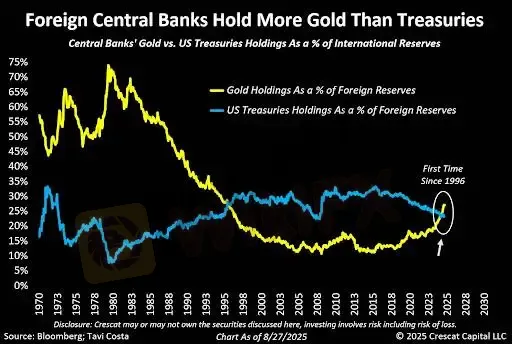

2. Ngân hàng trung ương mua ròng: Xu hướng phi đô la hóa dài hạn

Trong bối cảnh nợ công toàn cầu tăng trưởng mất kiểm soát và vị thế dự trữ của USD bị thách thức, các ngân hàng trung ương trên toàn cầu đang chuyển đổi tài sản mạnh mẽ từ USD sang vàng.

[Lượng vàng nắm giữ của NHTW vượt trái phiếu Mỹ – Nguồn: Bloomberg]

Vàng vượt đồng euro: Báo cáo của ECB cho thấy vàng trong dự trữ chính thức toàn cầu đã vượt đồng euro, đánh dấu bước ngoặt quan trọng, khẳng định vị thế mới của vàng trong hệ thống tiền tệ quốc tế.

Động lực cốt lõi của phi đô la hóa:

“Kép đỏ” của Mỹ: Thâm hụt kép (tài khoản vãng lai và ngân sách) khổng lồ đang làm lung lay nền tảng của USD với tư cách đồng tiền dự trữ toàn cầu.

Lạm phát & mất giá: Cho phép lạm phát tăng là một trong số ít cách để xử lý núi nợ. Điều này đồng nghĩa sức mua USD sẽ suy giảm, buộc NHTW phải tăng mua vàng để bảo toàn giá trị dự trữ.

Từ thị trường mới nổi đến các nước phát triển:

Trước đây, thị trường mới nổi là lực lượng chính mua vàng để nâng tỷ lệ dự trữ.

Nhưng với việc USD và trái phiếu Mỹ suy yếu, ngay cả NHTW các nước phát triển (Đức, Bồ Đào Nha – vàng chiếm tới 77,5% và 84% dự trữ) cũng có thể quay lại mua mạnh, tạo lực cầu bền vững cho vàng.

3. Nhu cầu đa dạng hỗ trợ giá vàng

Sự trở lại của tổ chức và quỹ đầu tư quốc gia

ETF đảo chiều hút vốn: Sau 4 năm liên tục bán ròng, ETF vàng toàn cầu đã mua ròng khoảng 440 tấn từ đầu năm, cho thấy dòng vốn tổ chức đang quay lại mạnh mẽ.

NHTW tiếp tục mua ròng: Năm nay, các NHTW đã mua 415 tấn vàng, hướng đến năm thứ hai liên tiếp vượt 1.000 tấn.

Nhu cầu trú ẩn của nhà đầu tư cá nhân

Đầu tư vật chất tăng ổn định: Nhu cầu vàng miếng và tiền vàng quý II tăng 11% so với cùng kỳ, phản ánh tâm lý phòng hộ rủi ro vẫn rất mạnh.

Dấu hiệu phục hồi của nhu cầu tiêu dùng

Trang sức bật tăng trở lại: Dù quý II nhu cầu trang sức giảm do giá cao, song dữ liệu nhập khẩu vàng tháng 7 của Ấn Độ đã tăng mạnh. Điều này báo hiệu khả năng phục hồi khi bước vào mùa cao điểm cuối năm và đầu năm sau.

Khuyến nghị giao dịch

Vàng đang duy trì xu hướng tăng mạnh. Với việc vượt ngưỡng 3.542 USD, kháng cự tiếp theo được nâng lên 3.606 USD.

Khuyến nghị giữ nguyên chiến lược: nhà đầu tư nắm lệnh mua ngắn hạn có thể chốt lời dần.

Tuyệt đối tránh bán khống khi chưa có tín hiệu đảo chiều rõ rệt, vì việc “bắt đỉnh” là cực kỳ rủi ro.

Khi thị trường trái phiếu toàn cầu lung lay bởi gánh nặng nợ công, tài sản trú ẩn truyền thống (trái phiếu dài hạn) đang mất tác dụng, buộc dòng vốn tìm đến nơi an toàn mới: vàng. Đồng thời, xu hướng suy giảm sức mua của USD thúc đẩy NHTW tiếp tục mua vàng làm dự trữ, tạo nền tảng vững chắc cho giá vàng. Đây là chủ đề vĩ mô có độ chắc chắn cao, dự kiến kéo dài ít nhất đến hết năm nay và sang năm tới.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Sàn môi giới

FXTM

Có giám sát quản lý

FOREX.com

Có giám sát quản lý

ACCM

Có giám sát quản lý

Upway

Tập trung khiếu nại

AVATRADE

Có giám sát quản lý

EC markets

Có giám sát quản lý

FXTM

Có giám sát quản lý

FOREX.com

Có giám sát quản lý

ACCM

Có giám sát quản lý

Upway

Tập trung khiếu nại

AVATRADE

Có giám sát quản lý

EC markets

Có giám sát quản lý

Tin HOT

Điểm danh 3 sàn Forex có dấu hiệu nghi vấn mới nhất tuần 19-25/07/2026 - WikiFX cảnh báo

WikiFX

WikiFXTin tức tổng hợp 28/07/2026: Cổ phiếu AI lao dốc, dầu giảm sâu, Fed đứng trước áp lực tăng lãi suất

WikiFXHơn 30 doanh nghiệp vàng, kim cương tại TP.HCM đóng cửa sau vụ án buôn lậu xuyên quốc gia

WikiFXReview ACM 2026: An toàn hay rủi ro cao?

WikiFXTrùm lừa đảo Chen Zhi bị bổ sung tội danh, có thể đối mặt án tử hình

WikiFXTin tức tổng hợp 27/07/2026: Dầu lao dốc 7%, vàng vượt 4.100 USD

WikiFXSEBI cảnh báo các công ty về 'Boss Scam' dùng AI deepfake lừa chuyển tiền

WikiFXReview GTC MARKETS 2026: An toàn hay rủi ro cao?

WikiFXSR Flip và Fibo 38.2%: Cách vào lệnh Limit siêu chính xác

WikiFXDSI triệu tập 22 nghi phạm lừa đảo Forex, nghị sĩ Phawut xin hoãn sang tháng 8

WikiFX