Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Pasar Selalu Mencari Alasan untuk Turun: Emas Jatuh di Bawah Level 4000

Ikhtisar:Fluktuasi besar terjadi di berbagai kelas aset—mulai dari aset berisiko, pasar obligasi, valuta asing, hingga logam mulia. Seperti yang telah kami peringatkan sebelumnya, risiko likuidasi lintas-aset

Fluktuasi besar terjadi di berbagai kelas aset—mulai dari aset berisiko, pasar obligasi, valuta asing, hingga logam mulia. Seperti yang telah kami peringatkan sebelumnya, risiko likuidasi lintas-aset kini menjadi kenyataan. Harga emas anjlok dari puncak USD 4.379 per ons dan menembus di bawah level 4.000; hanya dalam tiga hari perdagangan, penurunan hampir mencapai 10%. Kondisi ini menandakan bahwa tren bullish emas mungkin telah berakhir dan pasar sedang memasuki fase koreksi struktural akibat tekanan jual dari aksi ambil untung.

Mengapa Penurunan Ini Bersifat Struktural dan Bukan Sekadar Koreksi Normal?

Kami menilai bahwa dalam era ledakan investasi infrastruktur yang dipicu oleh gelombang AI, baik para penyedia layanan cloud utama AS maupun investor tengah berfokus pada potensi arus kas masa depan (future cash flow discounting).

Meskipun saat ini sektor AI belum memberikan kontribusi nyata terhadap pendapatan, namun fase investasi besar-besaran (2023–2026) mendorong perusahaan untuk terus meningkatkan belanja modal agar tidak tertinggal dalam persaingan.

Laporan Manajer Investasi FMS yang diterbitkan oleh Bank of America pada Oktober menunjukkan kondisi pasar yang “bipolar”: di satu sisi, manajer khawatir akan risiko koreksi saham; di sisi lain, mereka takut kehilangan momentum (FOMO). Akibatnya, mereka tetap meningkatkan eksposur pada aset berisiko, sekaligus melakukan lindung nilai terhadap fluktuasi dolar AS dengan posisi jual, sambil beralih ke saham defensif seperti sektor utilitas yang berperilaku mirip obligasi.

Arus Dana dan Psikologi Investor Besar Menentukan Arah Pasar

Sejak April, logam mulia mengalami reli tajam: emas naik dari USD 3.120 ke USD 4.379 per ons—melonjak lebih dari USD 1.200. Kenaikan awal dipicu oleh kekhawatiran inflasi akibat tarif impor, namun belakangan pasar menyadari dampak tarif terhadap inflasi terbatas. Narasi bergeser ke “de-dolarisasi” sebagai alasan kenaikan harga emas—pandangan yang menurut kami tidak tepat.

Dari perspektif makro, kenaikan emas lebih disebabkan salah alokasi modal (capital misallocation) ketimbang fundamental yang solid. Karena itu, koreksi tajam dalam tiga hari terakhir adalah sesuatu yang tidak dapat dihindari.

Kami Mengakui Nilai Intrinsik Emas, Namun Perlu Memperhatikan Siklus Ekonomi

Performa emas pada 2023–2024 memang luar biasa. Namun, bagi investor siklus ekonomi, berinvestasi emas di tengah inflasi stabil dan kebijakan moneter ketat bukan pilihan rasional. Dalam fase pertumbuhan ekonomi, kenaikan suku bunga riil biasanya menekan performa emas—seperti terlihat dalam tiga siklus produktivitas sebelumnya.

Namun, dalam tiga tahun terakhir, harga emas justru terlepas dari korelasi historisnya dengan suku bunga riil AS—fenomena yang di luar ekspektasi kami.

Tentang Narasi “Dolar Lemah”

Pasar berasumsi defisit fiskal AS yang membengkak dan ekspansi utang publik menjadi dasar pelemahan dolar. Jika leverage dikelola pada tingkat wajar, utang memang dapat mendorong pertumbuhan (efek Beta lebih tinggi). Maka, di tengah kebijakan fiskal besar seperti “Trumps Great America Act,” bias pasar terhadap dolar lemah dapat dimengerti.

Namun, ketika tingkat utang sudah tinggi, penurunan suku bunga justru digunakan sebagai alasan tambahan untuk membeli logam mulia—narasi yang bagi kami terdengar ironis.

Jika dolar benar-benar melemah signifikan dan logam mulia kembali menguat tajam, hal itu menandakan potensi resesi. Tetapi, jika aset berisiko justru mencetak rekor baru, maka jelas ada sesuatu yang salah dalam persepsi pasar.

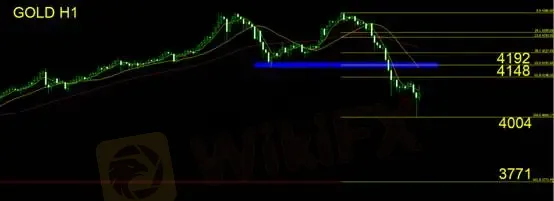

Analisis Teknis Emas

Pada grafik per jam, pola double top (M-shape) telah terkonfirmasi. Berdasarkan pengamatan kami, harga emas kini telah menembus garis leher (neckline), menandakan perubahan tren ke arah bearish.

Investor sebaiknya tetap berhati-hati dan tidak terjebak dalam bias beli. Bagi pelaku short-term trader, sebagian posisi jual dapat direalisasikan karena penurunan tajam biasanya diikuti fase konsolidasi. Setelah rebound menuju area neckline, peluang untuk membuka posisi jual kembali dapat dipertimbangkan.

Resistance (garis leher): USD 4.192

(bertepatan dengan level retracement Fibonacci 50%)

Support: USD 4.004 / USD 3.771

Resistance tambahan: USD 4.148 / USD 4.192

Saran stop loss: USD 40

Peringatan Risiko

Pandangan, analisis, penelitian, harga, atau data lain dalam laporan ini hanya merupakan komentar umum pasar dan tidak mewakili pandangan resmi platform. Setiap pembaca bertanggung jawab penuh atas keputusan investasi masing-masing. Harap bertransaksi dengan hati-hati.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Ulasan FINEX: Broker Lokal Berizin BAPPEBTI, tapi Ada Keluhan Transaksi Tak Diotorisasi

WikiFX

WikiFXVCG Markets Kantongi Lisensi Seychelles, Incar Asia Tenggara

WikiFXRegulasi Ubah Peta Persaingan Stablecoin

WikiFXKenalan Medsos Berujung Rugi Rp4,8 M, Polisi Ungkap 2 Kasus Kripto Bodong

WikiFXEMA 20/50: Kenali Pisah & Lilit, Entry di Pullback Pertama

WikiFXORBI TRADE BERJANGKA Review , Berizin BAPPEBTI, tapi Skor WikiFX-nya 7.62

WikiFXPerry Warjiyo Mundur: Mengapa Rupiah Bergerak di Atas Rp18.000 per Dolar AS?

WikiFXPlatform White Label MT5 Broker Indonesia: Panduan Ekspansi Multi-Aset yang Terkendali pada 2026

WikiFXSurvei Bappebti 2026: Skor 92, Publik Minta Respons Cepat

WikiFXBupati Landak Peringatkan Ibu-ibu: Waspada Investasi Bodong Dan Pinjol Ilegal

WikiFX