Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Pasar Obligasi Tidak Lagi Aman, Dana Hedging Mengalir ke Emas

Ikhtisar:Kemarin saya menyinggung bahwa dengan mempertimbangkan indikator ke depan dari pasar tenaga kerja, tren emas masih positif. Kini pasar obligasi di ekonomi utama dunia mengirimkan sinyal bahaya: lonjak

Kemarin saya menyinggung bahwa dengan mempertimbangkan indikator ke depan dari pasar tenaga kerja, tren emas masih positif. Kini pasar obligasi di ekonomi utama dunia mengirimkan sinyal bahaya: lonjakan imbal hasil obligasi jangka panjang mencerminkan kekhawatiran mendalam terhadap kondisi fiskal pemerintah dan keberlanjutan kebijakan. Faktor inilah yang mendorong aliran modal ke emas.

Penjualan Serentak di Pasar Eropa dan AS

Eropa: Sedang terjebak dalam “lingkaran setan.” Kekhawatiran atas defisit fiskal yang membengkak, ketidakstabilan politik (khususnya di Inggris dan Prancis), serta inflasi yang tetap tinggi membuat investor membuang obligasi pemerintah jangka panjang dalam jumlah besar. Hasilnya, imbal hasil obligasi 30 tahun Inggris menyentuh level tertinggi sejak 1998; Jerman dan Prancis juga naik ke titik tertinggi masing-masing sejak 2011 dan 2009. Situasi “kekhawatiran utang → imbal hasil naik → beban fiskal bertambah” kini menjadi ancaman nyata bagi pemulihan ekonomi.

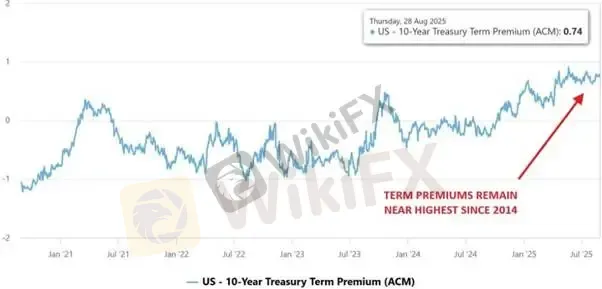

AS: Tidak kalah serius. Meski pasar memperkirakan Federal Reserve (The Fed) akan memangkas suku bunga karena pasar tenaga kerja melemah, suku bunga jangka panjang justru naik. Imbal hasil obligasi 30 tahun AS kembali ke level 5%, setara dengan krisis keuangan 2008. Dalam lima minggu saja, AS menerbitkan obligasi senilai lebih dari USD 200 miliar. Namun investor kini menuntut “premi jangka waktu” lebih tinggi sebagai kompensasi risiko inflasi dan defisit yang tidak terkendali, membuat minat beli anjlok.

Peringatan Kegagalan Kebijakan

Pelajaran dari Inggris: Bank of England memangkas suku bunga lima kali dalam 12 bulan karena ekonomi melemah, tetapi pasar tidak merespons positif. Sebaliknya, imbal hasil obligasi 30 tahun melonjak ke level tertinggi dalam 27 tahun karena kekhawatiran defisit fiskal dan inflasi. Artinya, ketika kredibilitas pemerintah rusak, instrumen moneter tradisional gagal berfungsi. Fed kini berada di jalur serupa.

Sinyal dari Jepang: Imbal hasil obligasi 30 tahun Jepang sudah di atas 3,20%, lebih dari 30 kali lipat dibanding 2019. Pergerakannya sangat selaras dengan harga emas, menunjukkan pasar tengah memberi harga pada krisis defisit fiskal global—dan emas adalah penerima manfaat utama.

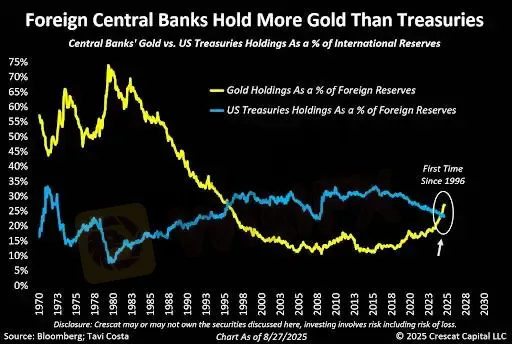

2. Bank Sentral Memborong Emas: Tren Jangka Panjang De-Dolarisasi

Di tengah laju utang kedaulatan global yang tumbuh tidak berkelanjutan serta status cadangan dolar yang mulai digugat, bank sentral dunia semakin agresif mengalihkan aset dari dolar ke emas.

Emas Kalahkan Euro: Laporan ECB menunjukkan porsi emas dalam cadangan resmi global telah melampaui euro. Ini tonggak penting yang menandai peran emas sedang dipulihkan dalam sistem moneter global.

Motivasi Utama De-Dolarisasi:

Defisit Ganda AS: Defisit fiskal dan defisit neraca berjalan AS merongrong status dolar sebagai mata uang cadangan dunia.

Inflasi dan Depresiasi: Membiarkan inflasi tinggi adalah satu-satunya cara pemerintah mengurangi beban utang. Artinya daya beli dolar akan terus menurun. Dalam kondisi ini, bank sentral harus membeli emas demi menjaga daya beli cadangan mereka.

Dari Emerging Markets ke Negara Maju:

Selama ini negara emerging markets jadi motor utama pembelian emas bank sentral.

Namun, seiring pelemahan dolar dan obligasi AS, bank sentral negara maju (seperti Jerman, Portugal, dengan porsi emas hingga 77,5% dan 84% dari cadangan) kemungkinan juga kembali aktif membeli, menambah dorongan permintaan jangka panjang.

3. Permintaan Kuat dan Terdiversifikasi

Selain faktor makro, harga emas juga ditopang oleh permintaan solid dari berbagai sektor.

Institusi & Sovereign Wealth Fund:

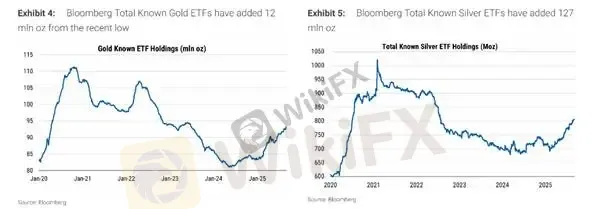

Aliran Dana ETF Berbalik: Setelah 4 tahun berturut-turut jual bersih, ETF emas global pada tahun ini justru mencatat pembelian bersih sekitar 440 ton. Ini sinyal bahwa investor institusional kembali besar-besaran ke pasar emas.

Bank Sentral Tetap Aktif: Tahun ini bank sentral sudah membeli 415 ton, berpotensi menembus 1.000 ton lagi. Pembelian di level kedaulatan ini memberi dukungan harga yang sangat stabil.

Investor Ritel: Permintaan emas batangan dan koin naik 11% YoY pada kuartal II. Investor individu semakin mencari lindung nilai dan pelindung nilai simpanan.

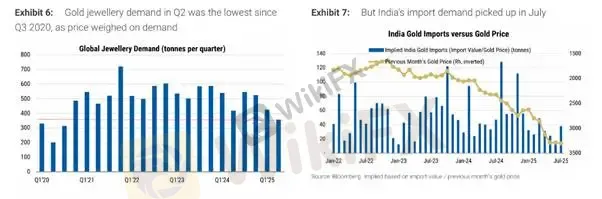

Konsumsi Perhiasan: Meski kuartal II sempat melemah karena harga tinggi, tanda pemulihan mulai muncul. Data impor emas India pada Juli melonjak signifikan. Dengan datangnya musim konsumsi tradisional pada Q4 dan awal tahun depan, permintaan perhiasan diperkirakan bangkit.

Dengan pasar obligasi global terguncang oleh beban utang tinggi, aset aman tradisional (obligasi jangka panjang) gagal berfungsi. Hal ini memaksa dana mencari pelabuhan baru—dan emas muncul sebagai penerima manfaat utama. Tren penurunan daya beli dolar juga mendorong bank sentral terus membeli emas, menciptakan fondasi harga yang sangat kuat. Dengan demikian, strategi perdagangan berbasis emas memiliki tingkat kepastian tinggi dan diperkirakan akan menjadi tema makro kunci setidaknya hingga tahun depan.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Kenalan Medsos Berujung Rugi Rp4,8 M, Polisi Ungkap 2 Kasus Kripto Bodong

WikiFX

WikiFXEMA 20/50: Kenali Pisah & Lilit, Entry di Pullback Pertama

WikiFXORBI TRADE BERJANGKA Review , Berizin BAPPEBTI, tapi Skor WikiFX-nya 7.62

WikiFXVCG Markets Kantongi Lisensi Seychelles, Incar Asia Tenggara

WikiFXPerry Warjiyo Mundur: Mengapa Rupiah Bergerak di Atas Rp18.000 per Dolar AS?

WikiFXPlatform White Label MT5 Broker Indonesia: Panduan Ekspansi Multi-Aset yang Terkendali pada 2026

WikiFXUlasan FINEX: Broker Lokal Berizin BAPPEBTI, tapi Ada Keluhan Transaksi Tak Diotorisasi

WikiFXRegulasi Ubah Peta Persaingan Stablecoin

WikiFXReview TPFx: Broker Legal Berlisensi BAPPEBTI, tapi Ada Keluhan Penarikan yang Perlu Dicermati

WikiFXSurvei Bappebti 2026: Skor 92, Publik Minta Respons Cepat

WikiFX