Lời nói đầu:Strategy bán 3.588 Bitcoin thu 216 triệu USD, lỗ khoảng 15.000 USD mỗi coin so với giá vốn. Phân tích định lượng, kỹ thuật và dòng tiền đằng sau quyết định này.

Ngày 6 tháng 7 năm 2026, Strategy công bố trong hồ sơ 8-K rằng họ vừa bán 3.588 Bitcoin để lấy 216 triệu USD trả cổ tức cho các dòng cổ phiếu ưu đãi của mình. Nếu chỉ nhìn con số tuyệt đối, đây là một giao dịch quá nhỏ để làm rung chuyển một thị trường có vốn hóa hàng nghìn tỷ đô la.

Nhưng đặt cạnh việc công ty này vừa chi 101 triệu USD mua thêm 1.550 Bitcoin chỉ năm tuần trước đó, và đặt trong bối cảnh dữ liệu thị trường quyền chọn, dòng vốn ETF cùng cấu trúc bảng cân đối kế toán mà bài viết này sẽ mổ xẻ, bức tranh trở nên phức tạp và đáng suy ngẫm hơn nhiều so với một dòng tin tức đơn thuần.

Khi một lời hứa nhiều năm bị viết lại chỉ trong một tháng

Trong nhiều năm, Michael Saylor xây dựng cho Strategy một hình ảnh gần như tôn giáo xoay quanh Bitcoin: mua, giữ, không bao giờ bán. CEO Phong Le củng cố hình ảnh đó bằng cách liên tục nhấn mạnh chỉ số Bitcoin Yield, tức tỷ lệ Bitcoin trên mỗi cổ phần, như thước đo tối thượng cho thành công của công ty.

Nguồn: CNBC

Bài viết trước đây trên WikiFX từng ghi nhận thời điểm ranh giới ấy bắt đầu rạn nứt, khi Strategy lần đầu tiên kể từ năm 2022 phải bán 32 Bitcoin vào cuối tháng 5, đúng lúc ba chỉ số phòng thủ tài chính của công ty cùng lúc chạm đáy. Nhưng nếu giao dịch 32 coin ấy còn có thể biện minh là sự cố nhỏ, thì trình tự diễn ra trong tháng 6 và đầu tháng 7 cho thấy đây không phải ngoại lệ, mà là khởi đầu của một sự chuyển đổi mô hình đã được chuẩn bị kỹ và thể chế hóa bằng văn bản.

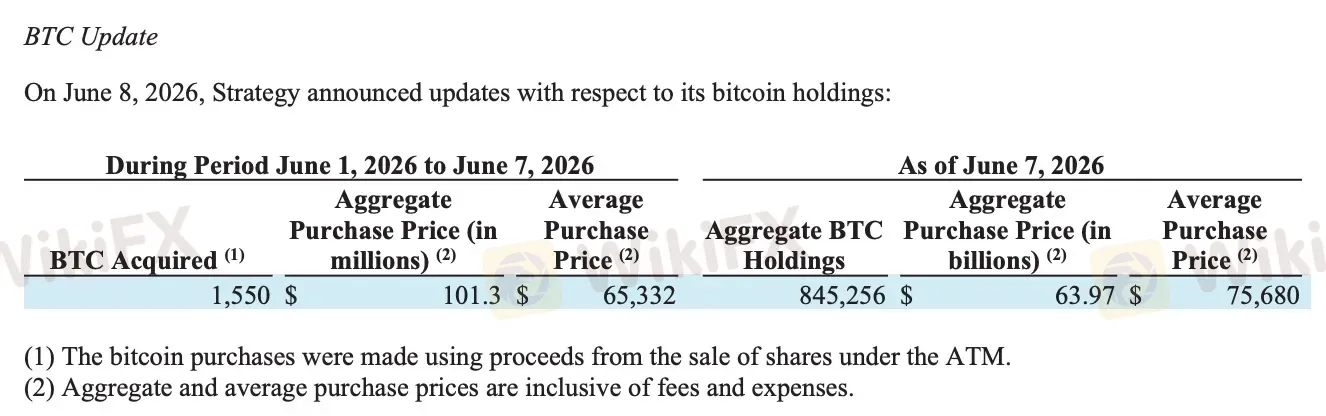

Sau đợt bán 32 coin gây tranh cãi, Saylor đăng lên X rằng đây là lúc thích hợp để thêm vài chấm nữa vào biểu đồ tích lũy quen thuộc. Ngày 8 tháng 6, công ty công bố mua thêm 1.550 Bitcoin giá bình quân 65.332 USD, tương đương 101,3 triệu USD, tài trợ bằng việc bán 1.409.600 cổ phiếu MSTR qua chương trình chào bán tại thị trường. Nhìn thuần túy về số học, đây là một cú xoa dịu tâm lý hiệu quả, lớn gấp gần năm mươi lần lượng Bitcoin vừa bán ra trước đó.

Nguồn: QTR

Ba tuần sau, kịch bản đảo ngược hoàn toàn

Chính vì bối cảnh đó, việc Strategy quay lại bán ra chỉ ba tuần sau khi vừa mua mang một ý nghĩa khác hẳn so với giao dịch 32 coin hồi tháng 5.

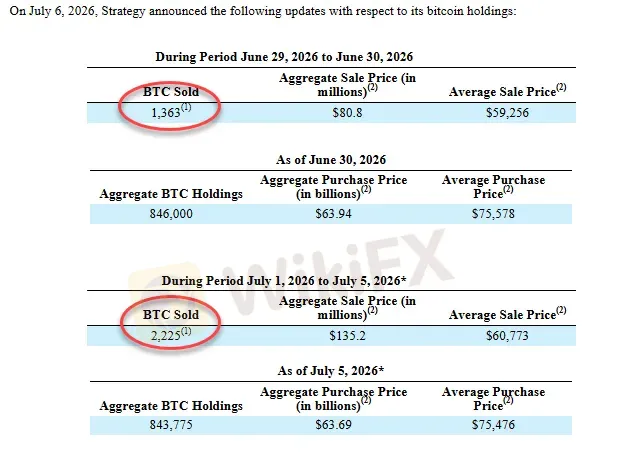

Theo hồ sơ 8-K ngày 6 tháng 7, đợt bán diễn ra hai giai đoạn.

Từ 29 đến 30 tháng 6, công ty bán 1.363 Bitcoin thu 80,8 triệu USD, giá bình quân 59.256 USD mỗi coin. Từ 1 đến 5 tháng 7, thêm 2.225 Bitcoin được bán với giá bình quân 60.773 USD, thu 135,2 triệu USD. Tổng cộng 3.588 Bitcoin được thanh lý ở mức bình quân khoảng 60.201 USD mỗi coin.

Sau giao dịch, kho dự trữ còn 843.775 Bitcoin, giảm so với mức 847.363 đồng ghi nhận ngày 29 tháng 6, thời điểm khung chính sách vốn mới vừa được thông qua.

Nguồn: QTR

Điều đáng chú ý là quỹ dự trữ tiền mặt USD của công ty vẫn giữ nguyên 2,55 tỷ USD, không đổi so với công bố ngày 28 tháng 6, cho thấy khoản bán 216 triệu USD này đi thẳng vào trả cổ tức chứ chưa hề đụng đến hạn mức 1,25 tỷ USD vừa được phê duyệt riêng cho việc bổ sung quỹ dự trữ. Toàn bộ hạn mức đó, theo xác nhận trong chính hồ sơ, vẫn còn nguyên vẹn tính đến ngày 5 tháng 7.

Nói cách khác, cỗ máy bán Bitcoin của Strategy giờ vận hành trên hai đường ray song song, một dùng cho cổ tức định kỳ, một dùng cho việc bổ sung quỹ dự trữ khi cần, và cả hai đều đã được văn bản hóa thành chính sách thường trực chứ không còn là phản ứng tình huống.

Bài toán 15.000 USD mỗi coin

Đây là chỗ cần dừng lại và làm một phép tính.

Giá vốn bình quân toàn bộ danh mục Bitcoin của Strategy hiện vào khoảng 75.482 USD mỗi coin. Đợt bán vừa qua thực hiện ở mức bình quân 60.201 USD. Chênh lệch giữa hai con số này, khoảng 15.281 USD mỗi coin, chính là khoản lỗ thực tế đã chốt trên riêng lô 3.588 Bitoin này, tương đương xấp xỉ 54,8 triệu USD lỗ hiện thực hóa, tách biệt hoàn toàn với khoản lỗ chưa hiện thực hóa 8,32 tỷ USD mà công ty ghi nhận cho toàn bộ danh mục trong quý kết thúc ngày 30 tháng 6.

Điều này quan trọng vì nó cho thấy Strategy không đơn thuần “bán Bitcoin để lấy tiền mặt”, mà đang chốt lỗ có chủ đích trên một phần tài sản để đổi lấy thanh khoản ngay lập tức, một hành vi giống hệt việc một quỹ đầu tư phải bán bớt vị thế đang lỗ để đáp ứng yêu cầu rút vốn, dù bản thân quỹ đó tin rằng tài sản sẽ phục hồi về dài hạn.

Đây là bản chất của cái gọi là thanh khoản cưỡng bức mang tính kỹ thuật, khác với một cuộc bán tháo do mất niềm tin, nhưng hậu quả kế toán và tâm lý thị trường thì vẫn y hệt nhau.

Có một cách khác để đọc con số 2,55 tỷ USD quỹ dự trữ mà Saylor khẳng định đủ trang trải nghĩa vụ cổ tức và lãi vay trong 17,4 tháng:

Lấy 2,55 tỷ chia cho 17,4 rồi nhân 12, ta suy ra nghĩa vụ chi trả cổ tức và lãi vay hằng năm của Strategy hiện vào khoảng 1,76 tỷ USD.

Đây gần như chính là con số then chốt của toàn bộ câu chuyện: mỗi năm, bất kể giá Bitcoin lên hay xuống, công ty phải tìm ra 1,76 tỷ USD tiền mặt thực để trả cho các cổ đông ưu đãi và trái chủ.

Khi mNAV còn cao, khoản này được tài trợ dễ dàng bằng phát hành cổ phiếu phổ thông giá cao hơn giá trị Bitcoin nội tại. Khi mNAV chạm về gần 1 lần như hiện tại, kênh tài trợ giá rẻ đó gần như đóng lại, và Bitcoin trong kho buộc phải gánh vai trò của một tài sản thế chấp có thể bị thanh lý bất cứ lúc nào dòng tiền không khớp kỳ hạn.

Một cây nến đảo chiều biên độ rộng đáng để ghi nhớ

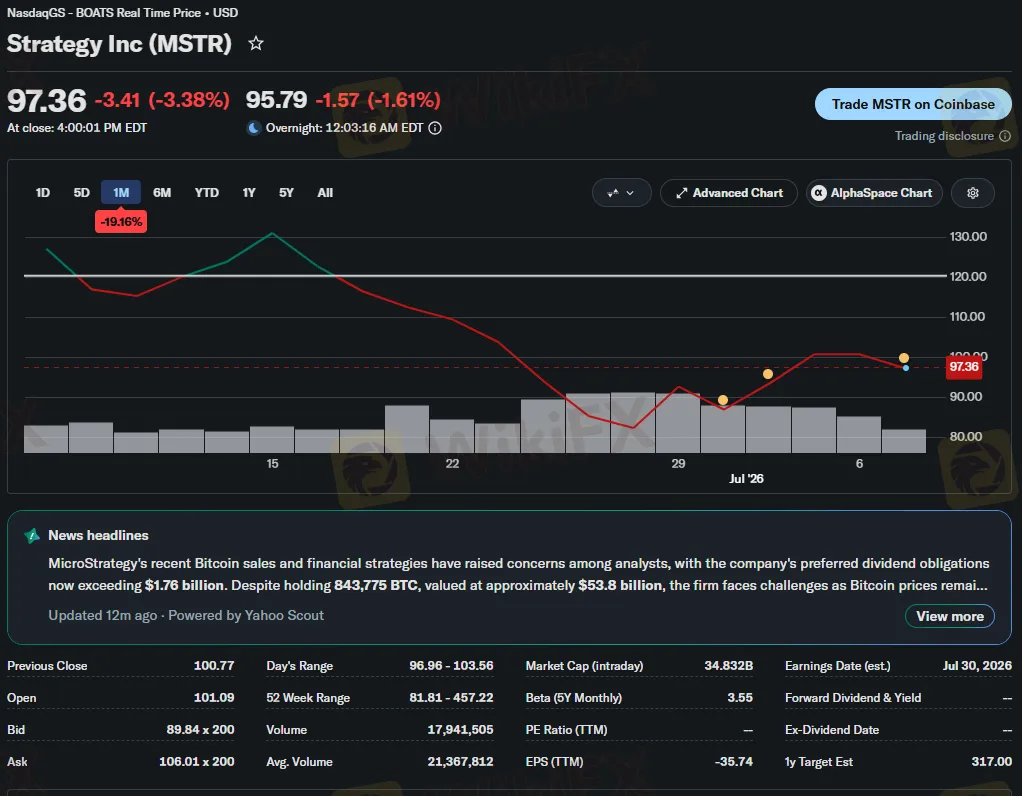

Dữ liệu giao dịch ngày 6 tháng 7 của MSTR kể một câu chuyện chi tiết hơn nhiều so với con số phần trăm thay đổi cuối ngày.

Cổ phiếu mở cửa quanh 95,14 USD, có lúc vọt lên tới 104,78 USD trong phiên, tức tăng hơn 10% so với giá mở cửa, trước khi bị bán trở lại toàn bộ mức tăng đó để đóng cửa đúng bằng giá tham chiếu hôm trước, 100,77 USD, trên khối lượng giao dịch khoảng 27,5 triệu cổ phiếu.

Nguồn: Yahoo Finance

Đây là mẫu hình mà dân giao dịch chuyên nghiệp gọi là nến đảo chiều biên độ rộng: phe mua đẩy giá test vùng kháng cự tâm lý 100 đến 105 USD ngay sau tin tức về khung chính sách vốn, nhưng lực bán tổ chức xuất hiện đúng lúc thị trường tiêu hóa xong chi tiết về khoản bán 3.588 Bitcoin, kéo giá về lại điểm xuất phát.

Khi giá quay đầu hết biên độ tăng trên khối lượng lớn như vậy, đó thường là dấu hiệu của sự phân phối, tức bên nắm giữ lâu dài đang tận dụng nhịp tăng để giảm bớt vị thế, chứ không phải một nhịp tích lũy mới.

Phía tài sản gốc, Bitcoin cũng vẽ ra một đồ thị đáng chú ý không kém. Giá chạm đáy cục bộ 58.524 USD đúng vào ngày 30 tháng 6, chính là ngày cuối cùng của tranche bán đầu tiên với giá bình quân 59.256 USD. Nói cách khác, Strategy đã bán lô Bitcoin đầu tiên gần như ngay tại điểm thấp nhất của cả giai đoạn, một sự trùng hợp mà bất kỳ trưởng bàn giao dịch nào cũng sẽ ghi vào mục “thời điểm thực thi kém”.

Nguồn: Trading Economics

Từ đáy đó, Bitcoin phục hồi một mạch hơn 9% trong sáu phiên liên tiếp lên 64.001 USD ngày 6 tháng 7, đúng vùng kháng cự cũ được hình thành từ 62.644 đến 64.446 USD trong khoảng 17 đến 23 tháng 6. Tính đến thời điểm bài viết này được biên soạn, giá đã bị đẩy lùi về quanh 63.046 USD, giảm khoảng 1,5% trong phiên, một cú kiểm định lại và bị từ chối khá kinh điển tại chính vùng kháng cự đó.

Bức tranh trung hạn còn kém lạc quan hơn nếu nhìn vào hai đường trung bình động quan trọng nhất. Đường trung bình 50 ngày hiện ở khoảng 66.753 USD, đường trung bình 200 ngày ở khoảng 74.713 USD, và giá hiện tại nằm dưới cả hai, nghĩa là xu hướng trung và dài hạn của Bitcoin vẫn nghiêng về giảm.

Điều thú vị và đáng để nhấn mạnh là con số 74.713 USD này gần như trùng khớp với giá vốn bình quân 75.482 USD của chính Strategy, sai lệch chưa tới 1%.

Nói một cách đơn giản thì, toàn bộ khối tài sản Bitcoin trị giá hơn 53 tỷ USD của công ty đang neo đúng vào đường trung bình động dài hạn của chính thị trường, một vùng mà giới phân tích kỹ thuật xem là ranh giới giữa xu hướng tăng và xu hướng giảm cấu trúc.

Nếu Bitcoin không thể chinh phục lại vùng này trong những tháng tới, đường 200 ngày sẽ đóng vai trò kháng cự trung hạn, đồng nghĩa toàn bộ danh mục của Strategy tiếp tục ở trạng thái lỗ trên giấy kéo dài, làm trầm trọng thêm áp lực lên mNAV.

Thị trường quyền chọn đang định giá điều gì

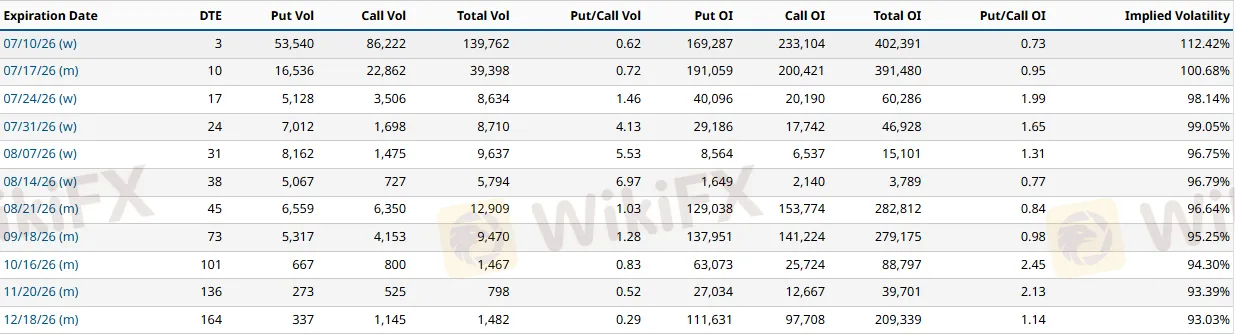

Nhìn sang thị trường phái sinh của MSTR sẽ thấy một lớp thông tin mà bản thân giá cổ phiếu không thể hiện hết.

Độ biến động ngụ ý trên các hợp đồng quyền chọn MSTR gần nhất dao động trong khoảng 95 đến 122%, một mức cực kỳ cao ngay cả so với chính lịch sử biến động dữ dội của cổ phiếu này, phản ánh việc các nhà tạo lập thị trường đang tính phí bảo hiểm rủi ro rất lớn cho một tài sản vốn dĩ đã là đòn bẩy kép lên biến động giá Bitcoin.

Cấu trúc tỷ lệ open interest giữa quyền chọn bán và quyền chọn mua theo từng kỳ đáo hạn cũng kể một câu chuyện có trật tự rõ ràng.

Ở kỳ đáo hạn gần nhất, tỷ lệ này nghiêng nhẹ về phía quyền chọn mua. Nhưng càng đi xa hơn về các kỳ đáo hạn giữa và cuối tháng 7, tỷ lệ đảo chiều rõ rệt sang phía quyền chọn bán, có kỳ đáo hạn tỷ lệ put trên call vượt 1,5 lần.

Nguồn: Barchart

Đây là tín hiệu cho thấy dòng tiền tổ chức đang chủ động mua thêm bảo hiểm giảm giá cho giai đoạn sau ngày 14 tháng 7, thời điểm công bố dữ liệu lạm phát Mỹ, và sau cuộc họp Fed ngày 28 đến 29 tháng 7, đúng hai cột mốc vĩ mô mà phần phân tích dòng tiền bên dưới sẽ chỉ ra là có khả năng định hình lại toàn bộ khẩu vị rủi ro đối với Bitcoin trong nửa cuối năm.

Khi các nhà tạo lập thị trường phải phòng hộ cho lượng quyền chọn bán khổng lồ này, họ thường phải bán khống thêm cổ phiếu cơ sở mỗi khi giá giảm và mua lại khi giá tăng, một cơ chế khuếch đại biến động theo cả hai chiều mà bản thân nó không liên quan gì đến việc Strategy có bán thêm Bitcoin hay không, nhưng lại khiến bất kỳ tin tức tiêu cực nào trong giai đoạn này có xu hướng gây phản ứng giá mạnh hơn bình thường.

ETF Bitcoin và ngân hàng trung ương kể hai câu chuyện khác nhau

Sẽ là thiếu sót nếu phân tích chuỗi giao dịch của Strategy tách rời khỏi dòng vốn tổ chức rộng lớn hơn đang chi phối Bitcoin trong giai đoạn này.

Các quỹ ETF Bitcoin giao ngay tại Mỹ vừa trải qua chuỗi mười phiên rút vốn liên tiếp, tổng cộng khoảng 2,7 tỷ USD, trước khi đảo chiều nhẹ với 221,72 triệu USD chảy vào ngày 2 tháng 7, ngay sau báo cáo việc làm tháng 6 của Mỹ chỉ ghi nhận 57.000 việc làm phi nông nghiệp mới, thấp hơn nhiều kỳ vọng và làm giảm áp lực buộc Fed phải giữ lãi suất cao.

Nguồn: Farside Investors

Tính từ đầu năm 2026, dòng vốn ròng rút khỏi nhóm quỹ này đã lên tới khoảng 5,4 tỷ USD. Một số nghiên cứu ước tính dòng vốn ETF hiện giải thích tới khoảng 45% biến động giá Bitcoin theo tuần, biến các báo cáo dòng vốn hằng ngày từ chỉ báo tâm lý đơn thuần thành một biến số cấu trúc thực sự tác động đến giá.

Đặt cạnh đó là một thực tế đã lặp lại nhiều lần trong năm 2026: mỗi khi rủi ro địa chính trị leo thang, Bitcoin thường không thể hiện đúng vai trò tài sản trú ẩn mà nhiều người kỳ vọng, trong khi vàng tiếp tục hưởng lợi từ dòng mua ròng bền vững của ngân hàng trung ương các nước và dòng vốn ETF vàng toàn cầu.

Khi chính tổ chức nắm giữ Bitcoin lớn nhất thế giới cũng đang phải bán bớt tài sản để duy trì nghĩa vụ tài chính, đúng vào giai đoạn dòng vốn tổ chức toàn cầu tiếp tục ưu ái kim loại quý truyền thống hơn, luận điểm “vàng kỹ thuật số” của Bitcoin một lần nữa bị đặt trước một phép thử thực tế mang tính hai tầng, vừa từ nội tại doanh nghiệp, vừa từ dòng vốn vĩ mô.

Hai mốc thời gian sắp tới sẽ là phép thử quyết định.

Ngày 14 tháng 7, dữ liệu lạm phát tháng 6 của Mỹ sẽ được công bố. Ngày 28 đến 29 tháng 7, Fed dưới sự điều hành của tân Chủ tịch Kevin Warsh sẽ họp quyết định lãi suất.

Một báo cáo lạm phát nóng hơn dự kiến có thể đảo ngược toàn bộ đà cải thiện dòng vốn vừa xuất hiện đầu tháng 7 và đẩy tỷ lệ put trên call của MSTR đã thấy ở trên trở thành hiện thực, trong khi một con số ôn hòa sẽ củng cố câu chuyện Fed nới lỏng, vốn đang là yếu tố hỗ trợ chính cho toàn bộ nhóm tài sản rủi ro.

Rủi ro cấu trúc không biến mất, nó chỉ thay đổi hình dạng

Với hơn 843.000 Bitcoin, tương đương khoảng bốn phần trăm tổng cung tối đa 21 triệu đồng coin sẽ từng tồn tại, Strategy là mắt xích trung tâm của toàn bộ hệ sinh thái doanh nghiệp đại chúng coi Bitcoin là tài sản dự trữ chủ chốt.

Việc công ty chính thức thể chế hóa quyền bán Bitcoin thông qua Digital Credit Capital Framework tạo ra một tiền lệ mà các doanh nghiệp mô phỏng mô hình này, vốn có bộ đệm tài chính mỏng hơn nhiều, gần như chắc chắn sẽ tham khảo.

Khi công ty dẫn đầu ngành công khai thừa nhận bán tài sản gốc là công cụ quản trị vốn hợp lý, tính kỳ thị xã hội gắn với hành động đó giảm đi, và nguồn cung Bitcoin từ khối doanh nghiệp trở nên khó dự đoán hơn trong tương lai.

Điều này không đồng nghĩa với một kịch bản sụp đổ tức thời. Strategy vẫn còn dư địa phát hành cổ phiếu phổ thông, quỹ dự trữ tiền mặt được xác nhận đủ trang trải nghĩa vụ trong khoảng 17,4 tháng, và công ty đã chứng minh năng lực quản trị nợ linh hoạt qua nhiều đợt tái cơ cấu trước đó.

Nhưng cái đã thay đổi vĩnh viễn là bản chất của lời hứa. Một cỗ máy từng được xây dựng trên niềm tin tuyệt đối vào việc không bao giờ bán, giờ vận hành theo nguyên tắc ngược lại: bán khi cần thiết, theo khung quy trình đã được hội đồng quản trị phê duyệt từ trước.

Các kịch bản cho nửa cuối năm 2026

Xâu chuỗi toàn bộ dữ liệu định lượng, kỹ thuật và dòng tiền ở trên cho phép phác họa ba kịch bản có xác suất tương đối khác nhau, thay vì một dự báo đơn lẻ mang tính khẳng định.

Kịch bản thứ nhất, khả năng xảy ra cao nhất trong ngắn hạn, là một giai đoạn giằng co đi ngang.

Bitcoin dao động trong biên độ 58.000 đến 68.000 USD, MSTR bám quanh vùng 90 đến 115 USD, trong khi Strategy tiếp tục sử dụng những khoản bán nhỏ, dưới 5.000 Bitcoin mỗi đợt, để tài trợ cổ tức định kỳ mà không đụng đến hạn mức 1,25 tỷ USD.

Kịch bản này chiếm ưu thế nếu dữ liệu lạm phát ngày 14 tháng 7 ôn hòa và Fed giữ giọng điệu trung lập vào cuối tháng.

Kịch bản thứ hai là hồi phục có điều kiện.

Nếu Bitcoin lấy lại được vùng 70.000 đến 75.000 USD, mNAV của Strategy quay lại gần hoặc vượt ngưỡng hòa vốn 1,22 lần, kênh tài trợ bằng cổ phiếu phổ thông giá cao được khôi phục, và áp lực phải dùng đến BTC Monetization Program giảm mạnh.

Xác suất kịch bản này phụ thuộc gần như hoàn toàn vào việc dòng vốn ETF có chuyển từ rút ròng sang mua ròng bền vững hay không, điều mà phiên đảo chiều 221,72 triệu USD ngày 2 tháng 7 mới chỉ là tín hiệu sớm, chưa đủ để khẳng định xu hướng.

Kịch bản thứ ba, ít khả năng nhất nhưng không thể loại trừ, là một đợt giảm sâu hơn nếu dữ liệu lạm phát bất ngờ nóng, đẩy kỳ vọng Fed diều hâu trở lại, kéo Bitcoin xuyên thủng vùng hỗ trợ 57.700 đến 58.500 USD từng thiết lập cuối tháng 6.

Trong kịch bản này, cấu trúc put nặng đã thấy trên thị trường quyền chọn MSTR cho các kỳ đáo hạn cuối tháng 7 sẽ được kích hoạt, Strategy nhiều khả năng phải kích hoạt phần lớn hạn mức 1,25 tỷ USD còn lại trong chương trình bán Bitcoin, và STRC có nguy cơ giao dịch lại dưới vùng mục tiêu 99 đến 100 USD dù đã được nâng lãi suất lên 12%.

Lời kết

Xâu chuỗi lại toàn bộ dữ liệu, chúng ta có thể thấy một quỹ đạo nhất quán hơn nhiều so với vẻ ngoài rời rạc của từng thông báo riêng lẻ.

Strategy không đơn giản chỉ bán 3.588 Bitcoin để trả cổ tức. Công ty đã khép lại một chương gần bốn năm mà ở đó Bitcoin trong kho được xem là bất khả xâm phạm, để mở ra một chương mới nơi việc bán tài sản gốc là công cụ quản trị vốn thường trực, có văn bản, có hội đồng quản trị phê duyệt, và có hạn mức cụ thể.

Về việc liệu đây có phải dấu hiệu báo trước một sự suy yếu nghiêm trọng hơn của mô hình kho bạc Bitcoin doanh nghiệp hay không, câu trả lời trung thực nhất là chưa đủ dữ liệu để khẳng định dứt khoát theo bất kỳ hướng nào.

Quy mô giao dịch vẫn còn nhỏ so với tổng tài sản, nghĩa vụ cổ tức vẫn được đáp ứng đầy đủ, và công ty còn nhiều công cụ tài chính chưa dùng hết. Nhưng điều có thể khẳng định chắc chắn là câu chuyện niềm tin, thứ vốn dĩ cho phép Strategy huy động hàng chục tỷ đô la với chi phí vốn thấp trong nhiều năm, đã bước sang một giai đoạn khác hẳn.

Từ giờ, mỗi lần công ty công bố báo cáo hằng tuần, câu hỏi thị trường đặt ra không còn đơn thuần là họ mua thêm bao nhiêu, mà là liệu lần này họ có bán hay không, và nếu có, thì bao nhiêu.

Câu hỏi thường gặp (FAQ)

Strategy đã bán tổng cộng bao nhiêu Bitcoin trong năm 2026 tính đến nay?

Tính đến ngày 5 tháng 7 năm 2026, Strategy đã công bố hai đợt bán riêng biệt, 32 BTC cuối tháng 5 và 3.588 BTC từ 29 tháng 6 đến 5 tháng 7, tổng cộng khoảng 3.620 Bitcoin, tương đương chưa đến nửa phần trăm tổng kho dự trữ hiện tại là 843.775 BTC.

Strategy đang lỗ bao nhiêu trên đợt bán Bitcoin vừa qua?

Với giá bán bình quân khoảng 60.201 USD so với giá vốn bình quân toàn danh mục khoảng 75.482 USD, khoản lỗ hiện thực hóa trên riêng lô 3.588 Bitcoin này vào khoảng 54,8 triệu USD, tách biệt với khoản lỗ chưa hiện thực hóa 8,32 tỷ USD ghi nhận cho toàn bộ danh mục trong quý hai.

mNAV của Strategy hiện đang ở mức nào và vì sao nó quan trọng?

Theo dữ liệu đầu tháng 7, mNAV theo giá trị doanh nghiệp của Strategy dao động quanh 1,06 đến 1,11 lần, khá gần ngưỡng hòa vốn 1,22 lần mà Saylor từng xác nhận. Khi tỷ lệ này ở mức thấp, phát hành thêm cổ phiếu phổ thông không còn tạo giá trị Bitcoin trên mỗi cổ phần, buộc công ty tìm nguồn vốn thay thế, trong đó có bán Bitcoin.

Thị trường quyền chọn MSTR đang cho thấy tín hiệu gì?

Độ biến động ngụ ý duy trì ở mức rất cao, khoảng 95 đến 122%, và tỷ lệ quyền chọn bán trên quyền chọn mua tăng dần theo các kỳ đáo hạn xa hơn trong tháng 7, cho thấy dòng tiền tổ chức đang tăng cường mua bảo hiểm giảm giá cho giai đoạn quanh dữ liệu lạm phát ngày 14 tháng 7 và cuộc họp Fed cuối tháng.

Việc này có ý nghĩa gì với nhà đầu tư đang theo dõi thị trường Bitcoin nói chung?

Khi tổ chức nắm giữ Bitcoin lớn nhất thế giới chính thức chuyển từ vai trò người mua ròng thường trực sang khả năng trở thành nguồn cung định kỳ, thị trường buộc phải định giá lại một phần rủi ro nguồn cung vốn trước đây gần như không được tính đến, cộng hưởng với áp lực từ dòng vốn ETF vốn đã biến động mạnh trong năm 2026.

Nguồn tham khảo

- The Block. “Strategy sells 3,588 BTC for $216 million, with total bitcoin holdings still underwater.”

- The Defiant. “Strategy Sells 3,588 Bitcoin for $216M to Fund Dividend Payments.”

- CoinDesk. “Strategy opens the door to selling bitcoin under new capital plan, here's what it means.”

- Strategy Inc. “Digital Credit Capital Framework, USD Reserve Policy, STRC Dividend Policy, Digital Credit and MSTR Repurchase Authorizations, and BTC Monetization Program.”

- FXStreet. “Bitcoin treasury model tested as Strategy sells 3,588 BTC.”

- CryptoTimes. “MSTR Price Prediction July 2026” và “MSTR Price Prediction: Will Strategy Stock Crash After Bitcoin Sale?”

- TechTimes. “Bitcoin ETF Outflow Streak Ends at $2.7B as June Jobs Data Cools Rate Risk.”

- Cointelegraph. “Strategy buys 1,550 Bitcoin after controversial 32 BTC sale.”